Moliyaviy tashkilotchi. Naqd pulni tashkillashtiruvchi: shaxsiy moliya boshqaruvining samarali vositasi. Asosiy xususiyatlar va mahsulot nashrlari

Salom aziz o'quvchilar! Ushbu maqolada men zamonaviy dunyoda shaxsiy moliya menejmenti kabi muhim mavzuni ko'taraman. Ehtimol, siz bu haqda ko'p eshitgansiz va o'qigansiz, shuning uchun men tafsilotlarga e'tibor qaratmayman.

Birinchidan, biz shaxsiy moliyaviy mablag'larni boshqarishning ahamiyatini qisqacha muhokama qilamiz, so'ng men moliyaviy ahvolimni yaxshilash bo'yicha bir necha bor sinab ko'rganman va oxirida bir necha yillardan beri mening mablag'larimni himoya qilib kelayotgan Cash Organiser ilovasi haqida gapirib beraman. Bu tufayli men moliyaviy savodxonlikni o'zlashtira boshladim va qarzlardan xalos bo'ldim.

Nima uchun shaxsiy pul mablag'larini boshqarish juda muhim va ularning noto'g'ri taqsimlanishiga nima tahdid solmoqda?

Shaxsiy moliya menejmenti to'g'risida gapirganda, men "zamonaviy dunyoda" iborasini tasodifiy qo'shganim yo'q. Zamonaviy dunyoda reklama hamma joyda va marketologlar o'zlarining mahsulotlarini sotib olish uchun (hattoki sizga kerak bo'lmasa ham) katta fokuslarga duch kelishadi. Bunga iqtisodiy inqirozni qo'shing va bu juda yoqimsiz, ammo rasmiy statistika.

Gazeta.ru ma'lumotlariga ko'ra, 2016 yilning birinchi choragiga ko'ra, Rossiyaning iqtisodiy faol aholisining yarmidan ko'pi (40 million kishi) banklar yoki mikromoliya tashkilotlariga qarzdor bo'lgan. Shu bilan birga, bor-yo'g'i 8 million kishi, ya'ni atigi 20 foiz qarzlari "xizmat ko'rsatishi" mumkin.

Va, ehtimol, 2017 yilda vaziyat deyarli o'zgarmaydi. Ehtimol, qarzlarini to'lashga qodir bo'lgan 20% ham foizlarni to'lashi mumkin. Xo'sh, agar siz ushbu statistikada bo'lsangiz yoki har doim etarli pul bo'lishi uchun pulingizni yanada samarali sarflashni xohlasangiz nima qilish kerak? Keling, buni tushunishga harakat qilaylik.

- Yomg'irli kun uchun pul tejang. Agar bu ishlamasa, ertaga ishingizni yo'qotishingizni tasavvur qiling, keyin nima qilasiz?

- Pulni qarz olishga, ayniqsa kreditlar va mikrokreditlar haqida gap ketmaslikka harakat qiling.

- Bu yoki boshqa narsalarni sotib olishdan oldin ikki marta o'ylab ko'ring.

- Huquqiy ma'lumotli bo'ling. Agar kollektsionerlar sizni bezovta qilayotgan bo'lsa, kollektor qonunlarini ko'rib chiqing. Agar ish joyingizda pul to'lamasangiz, mehnat kodini tekshiring. Ishoning, siz o'ylaganingizdan ko'ra ko'proq huquqlaringiz bor.

- O'zingizning byudjetingizni rejalashtiring, xarajatlar va daromadlarni yozib oling, nimaga tejashingiz mumkinligini qidiring. Shaxsan men bu uchun Cash Organiser ilovasidan foydalanaman, keyinchalik bu muhokama qilinadi.

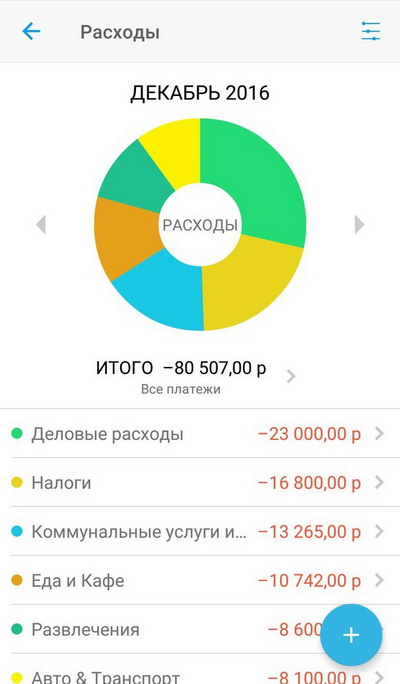

Naqd pul tashkilotchisi

Boshlash uchun, Cash Organiser nafaqat mobil qurilmalar uchun ilova, balki shaxsiy kompyuterlar uchun to'liq dastur bo'lib, ushbu loyihani raqobatchilardan ajratib turadi. Kompyuter versiyasida yanada tuzilgan va aniq hisobotlar mavjud, mobil versiya esa harakatchanligi va banklar bilan sinxronizatsiyasini ma'qullaydi.

Tabiiyki, ushbu ikkita versiya birgalikda ishlashi mumkin, bu esa ularning afzalliklaridan bir vaqtning o'zida foydalanishga imkon beradi. Kompyuterning versiyasi bilan ishlab chiquvchining saytida tanishishingiz mumkin va men mobil qurilmalar uchun versiya haqida gaplashaman, chunki men uni eng ko'p ishlataman.

Ilovani yuklab olish va ochish bilanoq biz quyidagilarga ega bo'lamiz:

Agar siz veb-versiyani yoki kompyuter versiyasini ishlatgan bo'lsangiz, u holda menyudan foydalanib, allaqachon yaratilgan ma'lumotlar bazasiga o'tishingiz mumkin. Agar siz oldin Cash Organiser dasturidan foydalanmagan bo'lsangiz, u holda havolani ko'rib chiqing va ko'rsatmalarni o'qing.

Menga kelsak, Cash Organiserning eng muhim afzalliklaridan biri bu yo'riqnomaning o'zi. Ushbu xizmatlarning aksariyatidan farqli o'laroq, yo'riqnomada "quruq" tavsif mavjud emas, lekin asosiy e'tibor har bir foydalanuvchi imkoniyatlariga qaratilgan batafsil tushuntirish mavjud.

Ushbu imkoniyatlar nima, endi biz eng qiziqarli 5, mening fikrimcha, funktsiyalari va shuningdek Cash Organiserning asosiy raqobatdosh afzalliklarining qisqacha ro'yxatini tahlil qilamiz.

Byudjet

Bu har qanday xarajatlar toifasi uchun belgilangan chegaradir. Masalan, siz bu oyda o'yin-kulgi uchun 20000 rubl ajratdingiz. Agar ko'proq narsa bo'lsa, boshqa muhim xarajatlar uchun pulingiz bo'lmaydi.

Buning oldini olish uchun siz daftar bilan o'tirib, barcha xarajatlarni ko'rib chiqishingiz mumkin yoki Cash Organiserdan foydalanib, "o'yin-kulgi" toifasi uchun byudjetni belgilashingiz va real vaqt rejimida ushbu toifadagi cheklovlarni kuzatishingiz mumkin.

Hisobot

Yuqorida aytib o'tganimdek, Cash Organiser nafaqat qulay dastur, balki to'liq kompyuter dasturi hamdir. Agar siz to'satdan nafaqat aniqlikni, balki tuzilishni ham xohlasangiz, bu erda ikkita versiyada hisobotlarni taqqoslash.

Reja (rejalashtirilgan to'lovlar)

Agar sizda mashinangiz bo'lsa, ehtimol unga sug'urta qilishni uzaytirishni unutmaslik qanchalik muhimligini bilasiz. Shaxsan, rejalashtirilgan to'lovlar menga mablag 'etishmasligini (va bunday funktsiya ta'minlangan) oldindan aytib berishga yordam bermaydi, va bu menga muhim to'lovni unutmasligimga yordam beradi.

To'lov kuni yaqinlashganda, ilova darhol telefoningiz menyusiga sizga rejalashtirilgan to'lovlar haqida eslatma yuboradi. Agar bunday to'lovlar ko'p bo'lsa va ular doimiy bo'lsa, siz Cash Organiserda to'lov chastotasini belgilashingiz mumkin.

Qo'shma hisob

Cash Organiserning noyob xususiyatlaridan biri bu boshqa foydalanuvchi bilan, masalan, eri bilan birgalikda hisobni olib borish qobiliyatidir. Agar sizning eringiz pul ishlab topayotgan bo'lsa va siz oilaviy byudjetni sarf qilsangiz, ushbu funktsiya sizga barcha xarajatlarni real vaqt rejimida kuzatib borishga, shuningdek to'lovlarni birgalikda rejalashtirishga yordam beradi.

Bank bilan sinxronlash

Yana bir qulay xususiyat - dasturni bank bilan sinxronlash imkoniyati. Agar siz tez-tez kartadan foydalansangiz, unda siz doimo to'lovlarni qo'lda kiritishingiz shart emas va toifalar avtomatik ravishda tanlanadi.

Qo'shimcha funktsiyalar

- IOS, Android, Windows va Mac-ga asoslangan har qanday qurilmalarni qo'llab-quvvatlash.

- Cheksiz uyalar kategoriyalari, pastki kategoriyalari, loyihalari va kichik loyihalarini yaratish qobiliyati.

- Parol bilan himoya qilish, 256 bitli shifrlash, shuningdek, hatto ishlab chiquvchilarning ham sizning ma'lumotlaringizga kira olmaydigan xavfsizlik tizimi.

- Ulanish uchun cheksiz miqdordagi bank hisoblari.

- Kredit kartalar uchun imtiyozli davrni hisoblash va hisobot.

- To'lovni turli toifalarga bo'lish orqali bir nechta tarkibiy qismlarga bo'lish qobiliyati.

Ushbu dasturning salbiy tomonlaridan, men faqat juda tushunarli yoki hatto keraksiz bo'lib tuyulishi mumkin bo'lgan katta funktsionallikni ta'kidlashim mumkin. Shuning uchun men avval ko'rsatmalarni o'qib chiqishni maslahat berdim, uning yordamida o'n daqiqada dasturda bemalol ishlashingiz mumkin, shuningdek, qaysi vazifalarni chindan ham zarurligini va qaysi tomchilarni tushirishni yaxshiroq bilib olasiz.

Ilovani qaerdan yuklab olish mumkin?

- Naqd pul tashkilotchisi veb-saytiga havola: cashorganizer.com

- Uskunalar Do'koni:

- Google Play: https://cashorganizer.onelink.me

Xulosa qilish uchun

Zamonaviy dunyoda shaxsiy moliya menejmenti mavzusiga qaytsak, ishonch bilan ayta olamizki, pulni sarflashning ko'plab usullaridan tashqari, ularni tejash uchun ko'plab vositalar ham mavjud. Naqd pulni tashkillashtirish tashkiloti buning bevosita isbotidir.

Yuqoridagi tavsiyalar bilan bir qatorda tejash uchun ushbu kuchli va zamonaviy vositadan foydalanib, hayotimni haqiqatan ham osonlashtirdim va pulni samaraliroq boshqarishni boshladim. Bunga ishonch hosil qilish uchun menga ishonishingiz shart emas, shunchaki ushbu tavsiyalarni hayotingizda tatbiq etishga harakat qiling - va natija uzoq vaqt kutilmaydi. Omad tilayman!

Moliyaviy tashkilotchi bu sizning uyingizni moliyaviy boshqarishning bir usuli. Albatta, tarmoq uy byudjetini saqlashga imkon beradigan juda ko'p turli xil kompyuter dasturlariga ega. Ammo men eski uslubga egaman va buni qog'ozda qilishni afzal ko'raman. Men professional emasman, buxgalter ham, iqtisodchi ham emasman. Shuning uchun, mening tizimim mutlaqo mukammal bo'lmasligi mumkin. Ammo har yili boshlanishi bilan men uni eskilarini chop etish yoki yangi shablonlarni yaratish orqali biroz yaxshilashga harakat qilaman.

Men moliyaviy masalalar bo'yicha barcha hisoblar va hujjatlarni uzukdagi papkada saqlayman. Endi juda ko'p turli xil papkalar mavjud, ammo do'konlarda mavjud bo'lgan ranglar soni ham men uchun etarli emas.

Shuning uchun, yangi boshlanuvchilar uchun men shunchaki akril emal bilan papkani bo'yab chiqardim.

Bo'yoq quriguncha, jild tarkibiy va chiziqli bo'lib chiqdi. Ammo akril emal quriganidan keyin papka asl rangiga o'xshaydi. Agar siz shaffof astarni oxirida saqlamoqchi bo'lsangiz, ularni qog'oz lenta bilan yoping. Men ularga kerak emasman, chunki Yorliqni tepaga yopishtiraman.

Ichkarida, men halqalarni lenta qilmadim, lekin shunchaki kichik bir cho'tka olib, butun yuzani ehtiyotkorlik bilan metall qismning atrofida aylantirdim.

Bir tomonni bo'yab bo'lgandan so'ng, bo'yoqning tirnoqlarini quruq bo'lguncha o'chirishni unutmang, shunda natija sizga faqat ma'qul bo'ladi.

Hammasi bo'lib, men 5 ta rejalashtirish papkasini qilmoqchiman. Moliyaviy tashkilotchi, uy tashkilotchisi va Yangi yilni rejalashtiruvchidan tashqari, mening sevimli mashg'ulotlarim va uy loyihalarini rejalashtirishga bag'ishlangan papkalar, farzandim va oilamga bag'ishlangan papka bo'ladi.

Old va old tomondan stikerlarni yopishtirdim. Ehtimol, bu kerak emas, chunki Men barcha 5 papkalarni rangiga qarab ajratish uchun bo'yashni boshladim.

Shuningdek, moliyaviy tashkilotchining ichida rangli printerda bosib chiqarilgan A4 bo'linuvchilar tomonidan ajratilgan bo'limlar bo'ladi.

Hali ham to'lanmagan hisoblar Bill to'lovni nazorat qilish varag'i oldida papkaning boshida joylashgan (bu haqda keyinroq).

Joriy yil uchun to'langan barcha hisob-kitoblarni men moliyaviy tashkilotchida saqlab turaman (keyin arxivni tozalang). Ularni to'g'ridan-to'g'ri papkada saqlash uchun men shaffof konvertlarni qisqich yoki tugmachada ishlataman. Men ularni chalkashtirib yubormaslik uchun ham belgilayman, kvartira uchun to'lovlar qaerda va elektr uchun to'lovlar qaerda va boshqalar.

Jildda kerakli bo'limni tezda topish uchun A4 bo'linuvchisiga qo'shimcha ravishda qo'shimcha yon qismlarga ajrataman (ular shunchaki shaffof fayllarga solinadi).

Ushbu ajratgichlar bu erda talab qilinadigan kichik bo'limlarni izlashni ancha soddalashtiradi:

keyin shunchaki kontur bo'ylab kesib oling, yarmiga katlayın va ko'rinadigan bo'lishi uchun shaffof faylning chetiga yopishtiring.

To'langan to'lov qog'ozlari bo'lgan shaffof papkalarda, men ham bo'linuvchilarni qo'ydim. Ehtimol, bu allaqachon ortiqcha edi, chunki bu dadalarning soni unchalik ko'p emas. Ammo A4 varag'ida chop etish uchun etarli ajratgichlar bo'lganligi sababli, men ushbu papkalarni bir vaqtning o'zida bosib chiqarishga qaror qildim.

Hali ham to'lanmagan to'lov hujjatlarini qisqa muddatli saqlash uchun mo'ljallangan shaffof papkadan so'ng darhol menda "To'lovlarni kuzatish" varaqasi bor. Hisob-fakturani olgandan so'ng, men uni papkaning boshidagi shaffof papkaga joylashtiraman, to'laganingizdan so'ng, To'lovni nazorat qilish varag'iga belgi qo'ying va keyin chek bilan schyot-fakturani tashkilotchining oxiridagi tegishli papkaga o'tkazaman.

Bundan tashqari, siz to'lov taqvimidan yil uchun an'anaviy taqvim shaklida foydalanishingiz mumkin (agar sizda ko'proq bo'lsa, unda doiralar yoki marker bilan to'lash kerak bo'lgan kunlar mavjud). Soliqlar bo'yicha buxgalteriya taqvimi bilan solishtirganda.

Keyin mening moliyaviy tashkilotchimda byudjetni rejalashtirish bilan bog'liq varaqlar mavjud:

Biz byudjetni rejalashtirdik, endi uning amalda bajarilishini kuzatishga o'taylik.

Oy davomida har bir kun uchun oylik naqd pul tushumlari va xarajatlarini nazorat qilish uchun siz quyidagi oylik xarajatlar va daromadlarni nazorat qilish ro'yxatlaridan foydalanishingiz mumkin.

Qarzlar. Afsuski, bu bizning hayotimizning bir qismi. Biz pul beramiz va qarz olamiz, kredit bo'yicha va boshqalar. Shu sababli, ushbu pul oqimlarini boshqarish uchun siz kimdan qarzdorligingizni va qancha yoki kimga qarzdorligingizni unutmang va qachonki ushbu qarzni to'lashingiz kerak bo'lsa, siz yil davomida debitorlik va kreditorlik qarzdorligini nazorat qilish va qarzlar bo'yicha to'lovlarni kuzatish uchun andozalardan foydalanishingiz mumkin (siz va o'zingiz).

"Ahh Hah!" Kulgili nomi bilan shaxsiy moliyaviy tashkilotchi. - moliyaviy maqsadlarni belgilash uchun funktsiyalarning to'liq to'plami va ularni amalga oshirish yo'lidagi yordam.

Kimdir o'z hayotining keyingi 10-20 yilini moliyaviy rejalashtirishga harakat qilganda, bu g'alati tuyulishi mumkin. Biroq, shaxsiy moliyaviy tashkilotchi "Ahh Hah!" aynan shunday ongli odamlar uchun yaratilgan. Maxsus ishlab chiqilgan moliyaviy vositalar to'plami xarajatlarni rejalashtirishning ushbu qiyin vazifasini sezilarli darajada soddalashtirib, foydalanuvchiga yordam berishga intiladi.

To'plam har bir narsani tartibga solishga, topshirishga va maxsus bo'limlarga ajratishga yordam beradigan bir qator vositalardir. Vaqt o'tishi bilan kerakli ma'lumotlarni osongina topishingiz mumkin, bunga bir necha soniya vaqt sarflanadi. Zamonaviy dunyoda, ko'pchilik o'z mablag'larini umuman rejalashtirmay, pulni o'ylamasdan sarflayotganiga ishonish qiyin. Buni jiddiy qabul qilish yaxshiroqdir, bu kelajakda hayot sifatini sezilarli darajada yaxshilaydi.

Asl moliyaviy tashkilotchi barcha yozuvlarni bir joyga joylashtiradi, bu foydalanuvchilarga ushbu yoki boshqa ma'lumotlarni qaerdan topishni aniq belgilashga imkon beradi. Ushbu yondashuv foydalanuvchilarning kompyuterda fayllarni qidirishda cheksiz vaqt sarflashiga bo'lgan ehtiyojni yo'q qiladi, shuningdek muhim moliyaviy hisobotlarning yo'qolishining oldini oladi. Endi iste'molchi barcha moliyaviy masalalarni o'z qo'liga olish uchun haqiqiy imkoniyatga ega. Shaxsiy moliyaviy tashkilotchi "Ah-hah!" - Iqtidorli iqtisodchilar va dizaynerlar jamoasi tomonidan yaratilgan ajoyib ixtiro.

Agar siz moliyaviy savodxonligingizda ishlashni va ishlarni tartibga solishni istasangiz - butunlay Finistlar, ishbilarmonlar va investorlarning hayotiga bag'ishlangan Finparty portaliga e'tibor bering. Muvaffaqiyatli odamlarning pul bilan qanday ishlashini, biznesning turli sohalarida mablag'larni tejash va ko'paytirishni bilib olasiz.

Cash Organiser - bu mablag'ni baham ko'rish, keyin ikkalasini brauzerda ko'rish va kompyuter, Mac yoki Android-dagi dasturlardan foydalanish uchun mo'ljallangan kichik, ammo kuchli onlayn xizmat.

Xizmatning funktsional imkoniyatlari hatto kichik kompaniyalarda buxgalteriya hisobi uchun ham etarli bo'lishi mumkin. Cash Organiser foydalanuvchilarni hech qanday tarzda cheklamaydi: siz son-sanoqsiz hisoblarni to'ldirishingiz, cheksiz miqdordagi shablonlarni yaratishingiz, boshqa odamlarni yagona interfeys va hisobni boshqarish tizimiga ulashingiz mumkin. Bu oilada ham, ishda ham yordam beradi.

Xizmat hisoblar, to'lovlar, byudjet va rejalar bo'limlarini amalga oshiradi. Shuni ta'kidlash kerakki, litsenziyani sotib olayotganda foydalanuvchi quyidagi funktsiyalarni oladi:

- Bulutli saqlash va har qanday qurilmalarni sinxronlashtirish imkoniyati.

- Windows va MacOS X uchun Cash Organiserning ish stoli ilovasi.

- Android smartfon va planshetlari uchun mobil variant.

- Internetga ulanmagan holda xizmatga to'liq kirish.

- Turli xil qurilmalardan tayanch bilan bir vaqtda ishlash.

- Xizmatga bir qator veb-brauzerlar va kengaytmalar orqali onlayn kirish.

- Qo'shma hisoblarni to'liq qo'llab-quvvatlash.

- Turli xil joylashtirilgan toifalarni qo'shish.

- Turli xil uyalar bilan loyihalarni qo'shish.

- 126 valyutani qo'llab-quvvatlash.

- Valyuta kurslarining o'zgarishi jurnali.

- O'tkazmalar va bo'linishlar.

- Byudjetni saqlash.

- Kelgusi to'lovlarni rejalashtirish.

- Hisobvaraqni bank ko'chirmasi bilan muvofiqlashtirish.

- Turli xil hisobotlarni shakllantirish.

- Ma'lumotni zaxiralash va tiklash.

- Import QIF.

- Va boshqa.

Moliya - bu inson boshqarishi mumkin bo'lgan (va ko'p jihatdan) bir nechta narsalardan biridir. Va ular sizni sevishlari uchun, siz ham ularni sevishingiz va ularga e'tibor berishingiz kerak. Hech bo'lmaganda, ularni yozib oling, transport oqimini biling va ularni va kelajagingizni rejalashtiring.

Qanday qilib moliyaviy hisobni yuritishim mumkin? Endi buni amalga oshirishning ko'plab usullari mavjud: telefonda va kompyuterda dasturlar, qog'oz variantlari, Excel-dagi jadvallar. Siz har qanday narsani tanlashingiz mumkin. Men ko'p narsalarni sinab ko'rdim: bir nechta kompyuter dasturlari va telefondagi dastur va Excel elektron jadvallari va qog'oz versiyalari. Uy sharoitida buxgalteriya hisobini yuritish davomida men uchun eng qulay usul qog'oz kundaligi va Excel elektron jadvalini sintez qilish ekanligini angladim. Men barcha joriy xarajatlarni daftarga yozib qo'yaman va "biz mashinani qachon to'ldirdik va benzin qancha narxda", "ikki oy oldin tish shifokoriga borish necha pulga tushdi" yoki "oktyabrda ovqatlanish uchun qancha pul sarfladik" degan savollarga osongina javob bera olaman. Men kompyuterda xulosaviy jadvallarni qilaman, dinamikasi u erda oylar davomida ko'rinadi.

Uyda men moliyaviy yozuvlarni oddiy talabalar daftarida saqlayman: bir tomondan, har hafta harajatlarni yozaman, boshqa tomondan, oylar uchun moliyaviy rejalashtirish.

Va "Moliyaviy rejalashtiruvchini" ko'rganimda, albatta o'tolmadim. Chunki bu allaqachon tanish bo'lgan qog'ozga asoslangan buxgalteriyada yangi narsalarni sinab ko'rish imkoniyati.

Moliyaviy hisobni boshlashdan oldin, moliyaviy orzularingiz va ularni amalga oshirish sanasini yozsangiz yaxshi bo'ladi

Darhol oy davomida daromad jadvalini qanday saqlash kerakligi bilan misollar bilan tushuntirdim

va xarajatlar jadvali

Va kunlik xarajatlar yozuvining namunasi

Umuman olganda, menga kundalik juda yoqdi, ammo ba'zi istaklar ham bor.

Sizga nima yoqdi:

-moliyaviy menejment bo'yicha maslahatlar bilan tanishtirish. Bu erda eng zaruriy asoslarni to'g'ridan-to'g'ri siqish kerak

stol " Mening orzularim"- chunki moliyaviy maqsadlar bo'lmasa, buxgalteriya hisobi barcha ma'nolarni yo'qotadi

- har oy uchun jadvallar " Daromadimni ko'paytirish uchun darhol 10 qadam"- har oy o'tirib, moliyaviy orzuingizga yaqinlashish uchun yana nima qilishingiz mumkinligi haqida o'ylashingiz kerak

- har oy uchun jadvallar " Xarajatlarni kamaytirishning 10 usuli"- bu oyda nimaga tejashim mumkinligi haqida o'ylang

-moliyaviy farovonlik sahifalarihar oy uchun

har oy raqamlarni yozib, siz tushingizga, natijaga qarab qanday harakat qilayotganingizni ko'rasiz

Muallif sizni o'ylashga va bajarishga majbur qilishi menga juda yoqdi har kuni xulosalar va oyni sarhisob qiling

- Menga kundalik yozuv juda yoqdi " G'alabalar va moliyaviy yutuqlar jurnali"- motivatsiya uchun va qo'llar tushganda juda muhim narsa

-nashrning ajoyib sifati, chiroyli qog'oz, qulay xatcho'p - bu har doimgidek MIF nashriyotida

- Menga bu juda yoqdi har haftaning o'ziga xos mavzusi bor va har kuni maslahat bor o'ylash uchun kundalik muallifidan.

Nima yoqmadi:

- o'zingizni erkalash uchun kirish so'zida har kuni. Menimcha, bu moliyaviy maqsadlarga erishishga mutlaqo ziddir. Ba'zan, vaqti-vaqti bilan - albatta, lekin har kuni emas. Yana "Siz bunga loyiqsiz" degan sado yangraydi.

- Men oyning barcha rejalari oy oxirida bo'lishini yoqtirmadim. Bular boshida buxgalteriya hisobida 4 xafta bor, undan keyin men biroz yuqoriroq ko'rsatgan barcha jadvallar. Menimcha, avval oyni rejalashtirish, moliyangiz borligini tasavvur qilish, so'ngra yozuvlarni olib borish va oxirida xulosa chiqarish mantiqan to'g'ri keladi. Daromadni tejash va ko'paytirishning 10 ta usuli mavjud: ularni bir oy ichida bajarish uchun avval ularni rejalashtirish, o'ylab ko'rish va keyin ularni amalda qo'llash kerak.

kundalik faqat 3 oylik ekanligi. Nashr arzon emas - bu safar. Va ikkitasi - bitta jildni kamida bir yil davomida to'plashni istardim. Va keyin bir yil ichida 4 ta bunday kitoblar to'planishi ma'lum bo'ladi, ular hali ham boshqa joyda saqlanishi kerak.

Ishonchim komilki, agar siz hech qachon moliyaviy hisobotlarni yuritmagan bo'lsangiz, bunday kunlik rejalashtirishni amalga oshirishni boshlashning oson va yoqimli usuli hisoblanadi.

Va agar siz uyni moliyalashtirish sohasida ilgari rivojlangan bo'lsangiz, bunday kundalik yangi narsalarni sinab ko'rish va o'zingiz uchun xizmat qilish uchun ajoyib imkoniyatdir.

Odatdagidek, MIF nashriyot uyining veb-saytida