Витратний цикл формула. Оборотні періоди та виручка від продажів. Методика та технологія аудиту обліку списання матеріальних цінностей на виробництво продукції

| Найменування | 2011 | 2012 | 2013 |

| Оборотність матеріальних запасів | |||

| Оборотність дебіторської заборгованості | |||

| Оборотність інших оборотних активів | |||

| Витратний цикл | |||

| Оборотність кредиторської заборгованості | |||

| Оборотність інших короткострокових зобов'язань | |||

| Виробничий цикл | |||

| Чистий цикл |

Фінансовий аналіз:

- Розглянемо коефіцієнти ділової активності (оборотності) Коефіцієнт оборотності оборотного капіталу Коефіцієнт оборотності власного капіталу Коефіцієнт оборотності власного капіталу Коефіцієнт оборотності власного капіталу Коефіцієнт оборотності товарно-матеріальних запасів Коефіцієнт…

- Термін операційної діяльності (операційний цикл, тривалість операційного циклу), у днях Визначається як: Тривалість обігу запасів + Тривалість обігу дебіторської заборгованості Обороти запасів (у днях) = (Запаси+ПДВ)…

- Для аналізу показників ділової активності (в днях) можна рекомендувати складання такої таблиці Найменування 2011 2012 2013 Віддача активів Віддача основних засобів (фондовіддача) Оборотність оборотних активів…

- Фінансовий цикл днями = операційний цикл - термін оборотності кредиторську заборгованість. Термін оборотності кредиторської заборгованості (в днях) = Собівартість протягом року/(Короткострокові позики+Кредиторська заборгованість постачальникам…

- На сайті сайт ви можете виконати дві задачі: По-перше, ви можете провести фінансовий аналіз онлайн А по-друге, нижче на цій сторінці описані всі види аналізу, які…

- Для розрахунку показників ліквідності можна рекомендувати складання такої таблиці.

- Модель О.П. Зайцева для оцінки ризику банкрутства підприємства має вигляд: К = 0,25 Х1 + 0,1 Х2 + 0,2 Х3 + 0,25 Х4 + 0,1 Х5 + 0,1 Х6 де: Х1 - Куп…

- Формули розрахунку показників ліквідності наведені тут: розрахунок показників ліквідності Для оцінки відповідності показників ліквідності нормативам можна скласти таку таблицю: Найменування Норматив 2011 2012 2013…

- У цій короткій нотатці перерахую основні показники ліквідності, які ви можете розрахувати. Загальний коефіцієнт покриття Коефіцієнт термінової ліквідності Коефіцієнт ліквідності при мобілізації коштів Коефіцієнт покриття.

- Фінансову стійкість визначають, по-перше, за допомогою коефіцієнтів, а по-друге, за допомогою трикомпонентного показника фінансової стійкості.

Аналогічно періоду обороту поточних активів підприємства, можна розглянути період обороту кожного елемента поточних активів. p align="justify"> Період обороту конкретного поточного активу дає тимчасову характеристику відповідного етапу витратного циклу. Наприклад, період обороту активу «незавершене виробництво» характеризує кількість днів, що гроші затримуються на 3 етапі виробничо-комерційного циклу, тобто. тривалість процесу виробництва товару для підприємства.

Сумарне значення періодів обороту п'яти етапів виробничо-комерційного циклу утворюють його величину.

Чим більший затратний цикл, тим більша потреба підприємства у фінансуванні виробничого процесу.

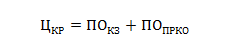

Фінансування виробничої діяльності може здійснюватися з допомогою внутрішніх джерел, що у процесі ведення виробничої діяльності. До них належить кредиторська заборгованість, тобто. товарний кредит постачальників, аванси покупців, кошти нарахованої, але з виплаченої зарплати та податків (стійкі пасиви). Зазначені внутрішні джерела утворюють кредитний цикл.

Кредитний цикл (КЦ):

Величина кредитного циклу утворюється як сума періодів обороту кожного із трьох його елементів. Період обороту кредиторську заборгованість має економічний сенс середньої кількості днів, який постачальники кредитують наше підприємство, очікуючи повернення коштів у свій товар. Період обороту авансів покупців – це середня кількість днів, за яку клієнти авансує отримання товару чи послуги нашого підприємства або середній термін оплати виставлених нашими клієнтами рахунків. Період обороту стійких пасивів – середня періодичність виплати податків та заробітної плати.

«Чистий цикл»– це різниця між витратним та кредитним циклами підприємства.

Зазвичай, витратний цикл перевищує кредитний і має місце позитивне значення чистого циклу. На період «чистого циклу» підприємство позбавлене можливості залучати внутрішні кошти учасників бізнес-процесу (постачальників, кредиторів, держави та власних працівників та має використовувати зовнішні джерела, такі як кредити банків або власний капітал – накопичений прибуток минулих років).

Бувають випадки, коли кредитний цикл більший за витратний і чистий цикл набуває негативних значень. Найчастіше така ситуація зустрічається у підприємств торгівлі, які отримують товар від виробника на умовах оплати після його продажу або у підприємств сфери послуг, що беруть значні суми авансів своїх клієнтів, наприклад, комерційних освітніх установ, у яких передоплата навчання відбувається за рік чи семестр.

Для проведення фінансового аналізу оборотності необхідно розрахувати періоди обороту всіх витратного та кредитного циклів. Розрахунки періодів обороту всіх поточних активів та пасивів здійснюються за такою формулою:

Період обороту =.

Для кожного активу та пасиву використовується різна база розрахунку, яка може бути визначена згідно з наступною таблицею.

Таблиця 9

Таблиця баз розрахунку

|

Актив (пасив) |

База розрахунку |

|

Дебіторська заборгованість |

Виручка від реалізації |

|

Аванси покупців |

|

|

Кредиторська заборгованість |

Собівартість реалізації продукції + Комерційні витрати + Управлінські витрати |

|

Аванси постачальникам |

|

|

Стійкі пасиви |

|

|

Виробничі запаси |

Матеріальні витрати (частина собівартості, що припадає на матеріальні витрати) |

|

Незавершене виробництво |

Собівартість реалізації продукції |

|

Готова продукція |

За допомогою цих рекомендацій ви зможете досягти оптимального співвідношення власного та позикового капіталу, а також прийнятної пропорції короткострокової та довгострокової заборгованості, що забезпечує фінансування основної діяльності компанії з найменшими витратами.

Щоб оптимізувати структуру пасивів, має бути:

- оцінити звітність підприємства за попередні періоди;

- визначити допустимий обсяг поточних зобов'язань виходячи з оцінки платоспроможності підприємства;

- визначити допустимий рівень позикових та власних коштів;

- затвердити план оптимізації структури пасивів;

Як оцінити звітність компанії за попередні періоди для оптимізації структури пасивів

Для оцінки звітності компанії за попередні періоди відберіть із фінансової звітності за п'ять останніх років діяльності три найбільш успішні за фінансовими результатами квартали та четвертий на поточну дату.

Формула 2. Розрахунок кредитного циклу

За підсумками порівняння оцінок двох видів показників (платоспроможності та чистого циклу) визначте, наскільки можна змінити (скоротити або збільшити) поточну суму кредиторки та інших зобов'язань.

Як визначити допустимий рівень позикових та власних коштів

Щоб визначити допустимий рівень позикових та власних коштів обчисліть за три минулі періоди та один поточний (вказавши їх допустимі значення):

- коефіцієнт автономії;

- частку власних оборотних засобів у оборотних активах;

- частку основних засобів, які фінансуються за рахунок довгострокових позик;

- частку необоротних активів, що фінансуються за рахунок власного капіталу;

Зіставте фактичні індикатори фінансової стійкості з допустимими та сформуйте загальні оцінки показників за кожен із чотирьох періодів. Порівняйте середню оцінку ретроспективної фінансової стійкості із поточною.

Виходячи з виявленого розбіжності визначте, яку суму належить змінити частку позикових коштів, і навіть скільки скоротити чи збільшити частку довгострокових зобов'язань та умови фінансування господарську діяльність (більше див. ).

Затвердіть план оптимізації структури пасивів:

- оберіть заходи, що дозволяють досягти допустимого рівня поточних зобов'язань;

- визначте заходи, що дозволяють забезпечити прийнятне поєднання власних та позикових джерел фінансування.

Зробимо огляд про тривалість виробничого циклу. Управління оборотними активами включає розрахунок двох циклів:

- виробничий цикл підприємства,

Аналіз цих циклів формує операційну діяльність для підприємства. На малюнку нижче видно, що виробничий цикл входить у операційний. Докладніше про операційний цикл ви можете прочитати у статті: ««.

Тривалість виробничого циклу

Виробничий цикл для підприємства- Це період повного обороту оборотних активів, що використовуються для обслуговування виробничої діяльності підприємства, починаючи з надходження сировини та матеріалів і до відвантаження готової продукції покупцям. Розрахунок тривалості виробничого циклу у бізнес-плані дозволяє оцінити тимчасові витрати на виробництво товарів.

Розрахунок тривалості виробничого циклу підприємства проводиться за такою формулою:

![]()

де:

Т - час тривалості виробничого циклу,

Т р - час технологічної обробки виробу (тривалість технологічного циклу),

Т о – час технологічного обслуговування виробу (час перевезення виробу, час його сортування, час контролю якості),

Т п – час перерв у процесі (час перерви, обумовленого режимом роботи підприємства).

Виробничий цикл може вимірюватися у днях, місяцях, хвилинах, годинниках і т.д.

Формула розрахунку тривалості виробничого циклу за балансом (рядки)

Тривалість виробничого циклу підприємства можна розрахувати за його балансом. Формула розрахунку наступна:

Більш детально розберемо складові формули та способи їх розрахунку за балансом.

Період обороту кредиторської заборгованості

Перша складова формули – період обігу кредиторської заборгованості. Показник розраховується так:

Період обороту запасів

Друга складова формули розрахунку тривалості виробничого циклу – період обігу запасів. Показник розраховується так:

![]()

Замість «Виручки від продажу» іноді використовують «Собівартість проданої продукції». Склавши разом період обороту кредиторської заборгованості та період обороту запасів ви отримаєте тривалість виробничого циклу.

Чинники, що впливають на тривалість виробничого циклу підприємства

Умовно всі чинники можна поділити на економічні, технологічні та організаційні. Серед цих груп чинників особливо можна назвати:

- технічна оснащеність процесу виробництва продукції,

- тривалість складальних процесів,

- організаційні умови обслуговування операцій,

- оплата праці,

- організація робочого місця

- і т.д.

Резюме

У статті було розглянуто виробничий цикл на підприємстві. Його аналіз є одним із складових операційного аналізу організацій та бізнесу. За допомогою нього можна визначити ефективність діяльності підприємства та виділити фактори, які необхідно зменшити для досягнення планових показників діяльності.

Визначення

Грошовий цикл, або цикл оборотного капіталу(cash conversion cycle, operating cycle) - це період обіг коштів з моменту придбання за них ресурсів (сировини, матеріалів, робочої сили) і до моменту продажу готової продукції та отримання за неї грошей. Цей період виявляється у днях і відбиває ефективність управління оборотним капіталом організації.

Розрахунок (формула)

Цикл руху коштів представляють у вигляді суми трьох показників оборотності, виражених у днях: оборотність запасів, оборотність дебіторської заборгованості та оборотність кредиторської заборгованості:

Грошовий цикл (у днях) = Оборотність запасів у днях + Оборотність дебіторської заборгованості в днях - Оборотність кредиторської заборгованості в днях

Нормальне значення

Короткий фінансовий цикл дозволяє організації швидше відновити кошти, вкладені в оборотні активи. Чим менший цикл, тим краще для організації. Однак конкретна оптимальна тривалість грошового циклу залежить від галузі та особливостей діяльності підприємства. Трапляються навіть випадки, коли підприємство має негативний показник фінансового циклу. Наприклад, таке зустрічається у підприємств, що займають настільки міцні позиції ринкові позиції, що вони можуть диктувати умови і покупцям (зменшуючи період оплати за свою продукцію) та постачальниками (отримуючи у них відстрочку оплати).