Impormasyon tungkol sa bilang ng mga empleyado sa tanggapan ng buwis. Kung saan magsumite ng isang ulat sa average na bilang ng mga empleyado. Pagkalkula sa buong trabaho ng mga manggagawa

Ang impormasyon sa average na headcount para sa 2019 sa 2020 ay kumakatawan sa lahat ng mga organisasyon, anuman ang bilang ng mga empleyado sa estado (kahit na wala sila). Ang mga indibidwal na negosyante ay nagsusumite ng data sa 2020 lamang kung sila ay umarkila ng mga upahang manggagawa sa nakaraang 2019. Kapag ang indibidwal na negosyante ay walang mga empleyado, ang ulat ay hindi kailangang isumite (talata 6, sugnay 3, artikulo 80 ng Tax Code)

Tingnan din:

Kasalukuyang form 2020

Ang form ng ulat na "Impormasyon sa average na bilang ng mga empleyado para sa nakaraang taon" ay naaprubahan sa pamamagitan ng pagkakasunud-sunod ng Federal Tax Service na may petsang Marso 29, 2007 Hindi. Ang form na ito ay may bisa sa 2019.

Maliit ang hugis. Ipinaliwanag ng FTS ang pamamaraan sa isang liham na may petsang 26.04.2007 No. ЧД-6-25 / 353. Bilang karagdagan sa average na headcount, ipahiwatig sa form:

- TIN at KPP;

- pangalan ng kumpanya o buong pangalan ng isang indibidwal na negosyante;

- pangalan at code ng tanggapan ng buwis;

- ang petsa kung saan ipinakita ang impormasyon;

- data ng ulo o kinatawan;

- petsa ng pagsusumite;

- lagda.

Ang impormasyon tungkol sa samahan, pinuno o kinatawan nito, negosyante, ang pangalan ng tanggapan ng buwis ay hindi kailangang maikli.

Ilagay ang petsa ng pagsumite ng impormasyon at ang petsa, kung anong petsa ang nauugnay sa data. Sa ulat na isinumite para sa nakaraang taon, ipasok ang petsa Enero 1 ng kasalukuyang taon. Para sa 2019 na impormasyon, ipasok ang Enero 1, 2020 para sa petsa kung saan ibinigay ang impormasyon.

Ang average na headcount para sa 2015 ay dapat isumite sa form na naaprubahan sa pamamagitan ng pagkakasunud-sunod ng Marso 29, 2007 Hindi. MM-3-25 / 174.

Average na headcount, form 2016

Kalkulahin ang average na bilang ng mga empleyado para sa 2015 hanggang Enero 1, 2016. Sa petsang ito at isama ang impormasyon tungkol sa average. Kasabay nito, huwag isama ang mga taong nagtatrabaho sa ilalim ng mga kontrata sa batas ng sibil (sulat ng Federal Tax Service ng Russia na may petsang Pebrero 24, 2011 No. KE-4-3 / 2964).

Maaari mong kalkulahin ang average na bilang ng mga empleyado sa pamamagitan ng pagsunod sa mga tagubilin na naaprubahan sa pamamagitan ng pagkakasunud-sunod ng Rosstat na may petsang 28.10.2013 Blg. 428 (mula rito ay tinukoy bilang Mga Panuto). Upang matukoy ang average na headcount para sa taon, gamitin ang pormula:

Sa mga kaso kung saan ang kumpanya ay nagpapatakbo para sa isang hindi kumpleto na taon (halimbawa, nakarehistro ito sa tag-araw), ang tagapagpahiwatig na ito ay dapat kalkulahin sa parehong paraan. Iyon ay, ang lahat ng parehong, ang kabuuan ng average na headcount para sa lahat ng buwan ay dapat nahahati sa pamamagitan ng 12 (p. 81.10 ng Mga Tagubilin).

Sa isang tala! Para sa kabiguan na magsumite ng impormasyon, ang kumpanya ay maaaring mabayaran ng 200 rubles. (Clause 1, Artikulo 126 ng Tax Code ng Russian Federation). Ang multa para sa isang opisyal ay mula sa 300 hanggang 500 rubles. (bahagi 1 ng artikulo 15.6 ng Code of Administrative Offenses ng Russian Federation).

Kung ang kumpanya ay may hiwalay na mga subdibisyon, kinakailangan upang matukoy ang average na bilang ng mga empleyado para sa buong samahan (sulat ng Disyembre 29, 2006 Hindi. 03-02-07 / 1-364).

Average na headcount para sa 2015. Halimbawang

Sino ang kailangang magsumite ng impormasyon tungkol sa average na headcount sa taon

Ang mga bagong nilikha (muling ayos) na mga kumpanya ay dapat magsumite ng impormasyon sa average na headcount hindi lalampas sa ika-20 araw ng buwan kasunod ng buwan ng paglikha (muling pag-aayos) (talata 3, sugnay 3, artikulo 80 ng Tax Code ng Russian Federation, sulat ng Federal Tax Service ng Russia na may petsang Abril 28, 2010 No. ShS-17-3 / 0103).

Ngunit sa kauna-unahang pagkakataon ay nakarehistro ang mga indibidwal na negosyante mula sa naturang obligasyon. Nagsumite sila ng impormasyon sa average na headcount eksklusibo para sa taon (sulat ng Ministri ng Pananalapi ng Russia na may petsang Hulyo 19, 2013 Hindi. 03-02-08 / 28369).

Paano makalkula ang average na bilang ng mga empleyado para sa 2017? Ano ang mga deadline para sa pagsusumite ng impormasyong ito sa bilang sa 2018? Aling mga empleyado ang dapat isama sa ulat? Anong form ang dapat mong gamitin upang punan ang mga ulat na ito? Ang mga sagot sa mga ito at iba pang mga katanungan, pati na rin ang isang tiyak na sample ng pagpuno ng 2017 average na form ng ulat ng headcount, ay matatagpuan sa aming artikulo.

Sino ang dapat magsumite ng isang ulat sa average na headcount

Ang mga organisasyon at indibidwal na negosyante ay obligado, sa pagtatapos ng bawat taon, upang magsumite sa impormasyon ng IFTS sa average na bilang ng mga empleyado para sa nakaraang taon. Gayunpaman, ang mga indibidwal na negosyante na hindi nakakaakit ng mga empleyado na upahan noong nakaraang taon ay hindi dapat magsumite ng naturang mga ulat (talata 6, sugnay 3 ng artikulo 80 ng Tax Code ng Russian Federation).

Kaya, kinakailangan na magsumite sa tanggapan ng buwis ng isang ulat sa impormasyon sa average na headcount sa 2018:

- lahat ng mga samahan, hindi alintana kung mayroon silang mga empleyado;

- Ang mga indibidwal na negosyante na nakakaakit ng kahit isang empleyado sa ilalim ng isang kontrata sa pagtatrabaho sa 2017.

Ang deadline para sa pagsusumite ng impormasyon sa 2018

Ang impormasyon sa average na headcount para sa 2017 ay dapat isumite sa IFTS hindi lalampas sa Enero 20, 2017. Gayunpaman, ito ay Sabado - isang araw, kaya ang panuntunan ng paglipat sa susunod na araw ng pagtatrabaho ay awtomatikong inilalapat.

Kaya, kailangan mong magkaroon ng oras upang isumite ang impormasyon bago ang 01/22/2018 kasama:

Tandaan na pagkatapos ng Bagong Taon at mga pista opisyal ng Pasko, para sa karamihan, umalis sila sa Enero 9, 2018. Kaugnay nito, tingnan ang "".

Kaya, pagkatapos bumalik sa trabaho noong Enero 2018, ang mga accountant ay magkakaroon ng 10 araw ng pagtatrabaho upang makumpleto at magsumite ng mga ulat sa average na headcount. Bukod dito, ang impormasyong ito ay maaaring isumite nang direkta sa Enero 22, 2018 - hindi ito maituturing na paglabag (talata 6, sugnay 3, artikulo 80 ng Tax Code ng Russian Federation).

Tandaan na para sa bawat araw ng pagtatrabaho sa buwan, dapat isama ang payroll kapwa sa mga naroroon sa kanilang mga lugar ng trabaho at mga wala. Halimbawa, sa mga sumusunod na kadahilanan:

- ay nasa sakit na iwanan;

- ipinadala sa isang paglalakbay sa negosyo;

- ay nasa kanilang susunod na bayad na bakasyon;

- ay nasa bakasyon sa kanilang sariling gastos;

- nakakuha ng isang day off para sa trabaho sa isang day off;

- trabaho mula sa bahay.

Sa isang katapusan ng linggo o holiday, ang numero ng payroll ay itinuturing na katumbas ng numero para sa nakaraang araw ng pagtatrabaho.

Ang average na headcount para sa 2017 ay hindi kasama:

- mga panlabas na part-time na manggagawa;

- ang mga taong pinagtapos ng mga kontrata sa batas ng sibil;

- mga kababaihan sa iwanan sa maternity;

- mga taong nasa leave ng magulang.

Samakatuwid, ang mga taong ito ay hindi dapat maimpluwensyahan ang mga tagapagpahiwatig para sa pagkalkula ng average na headcount, na dapat isumite nang hindi lalampas sa Enero 22, 2018.

Narito ang isang halimbawa ng pagkalkula ng average na headcount para sa 2017, na dapat isumite nang hindi lalampas sa Enero 22, 2018.

Basahin din Pinangalanan ng FTS ang pinakapopular na pagbawas sa buwis sa mga mamamayan noong 2019

Ang accountant ng LLC Guru, batay sa data sa bilang ng mga empleyado para sa panahon mula Enero hanggang Disyembre 2017, ay tinukoy ang average na bilang ng mga empleyado para sa 2017. Upang matapos ito, itinakda niya ang average headcount para sa bawat buwan ng 2017:

| Buwan | Average na headcount, mga tao |

| Enero | 11 |

| Pebrero | 11 |

| Marso | 12 |

| Abril | 12 |

| Mayo | 11 |

| Hunyo | 16 |

| Hulyo | 16 |

| Agosto | 17 |

| Setyembre | 16 |

| Oktubre | 19 |

| Nobyembre | 22 |

| Disyembre | 22 |

Pagkatapos nito, ibinalangkas ng accountant ang data sa average na headcount para sa bawat buwan ng 2017 at hinati ang halaga ng 12 buwan. Ang average na bilang ng mga empleyado sa 2017 ay 15 katao:

(11+11+12+12+11+16+16+17+16+19+22+22) / 12 = 15

Ang tagapagpahiwatig na ito ay dapat ipahiwatig sa ulat, na dapat isumite nang hindi lalampas sa Enero 22, 2018. Sa parehong oras, tandaan: kung ang isang samahan o indibidwal na negosyante ay nilikha noong 2017, pagkatapos kapag ang pagkalkula, kailangan mo pa ring hatiin ng 12 buwan.

Kung, kung kinakalkula ang average na headcount para sa 2017, ang isang fractional number ay nakuha, pagkatapos dapat itong bilugan:

- kung pagkatapos ng punto ng desimal ay mayroong isang digit na "5" o isang numero ng isang mas malaking halaga, magdagdag ng isa sa buong bilang, at alisin ang mga lugar na desimal;

- kung pagkatapos ng punto ng desimal ay mayroong isang digit na "4" o isang numero ng isang mas mababang halaga, ang buong bilang ay naiwan, at ang mga desimal na lugar ay tinanggal.

Sa aling form sa 2018 na kumuha ng pagkalkula

Matapos makalkula ng accountant ang average na headcount para sa 2017, ang mga kabuuan ay dapat ilipat sa ulat.

Ang impormasyon sa average na headcount hindi lalampas sa Enero 22, 2018 ay dapat na punan gamit ang form na inaprubahan sa pamamagitan ng pagkakasunud-sunod ng Federal Tax Service ng Russia na may petsang Marso 29, 2007 Hindi. MM-3-25 / 174. Nalalapat ang panuntunang ito sa parehong mga organisasyon at indibidwal na negosyante. Ang parehong at ang huli ay dapat mag-aplay ng form na ito ng headhead.

Ang impormasyon sa average na bilang ng mga empleyado para sa nakaraang taon ng kalendaryo ay isinumite sa tanggapan ng buwis bago Enero 20. Ang araw na ito sa 2020 ay bumagsak sa isang katapusan ng linggo, na nangangahulugang ang deadline para sa paghahatid ng average na bilang ay ipinagpaliban sa Enero 22, Lunes.

Sino ang maghahawak sa average na bilang

Mahalaga! Ang deadline para sa pagpapadala ng impormasyon sa average na headcount para sa 2017 para sa mga organisasyon at indibidwal na negosyante ay Enero 22, 2020.

Kinakailangan din ang mga negosyante na magsumite ng impormasyon, ngunit ang mga indibidwal na negosyante lamang na walang mga empleyado, o sa halip ay wala ito sa 2017. Kung ang indibidwal na negosyante ay walang mga empleyado sa panahong ito, hindi na kailangang magsumite ng impormasyon, kabilang ang pagkalkula ng zero.

Ang impormasyong ibinigay ay makakaapekto sa karapatan ng mga organisasyon at indibidwal na negosyante na mag-aplay ng isang espesyal na rehimen ng buwis, pati na rin ang obligasyong isumite sa mga ulat sa buwis sa papel o electronic form, ang obligasyong magbayad o magpalaya mula sa VAT, atbp Ito ay dapat gawin sa loob ng takdang panahon na itinatag ng batas.

Ang mga hiwalay na subdibisyon ay hindi nagsusumite ng impormasyon sa kanilang awtoridad sa buwis. Inihahanda nila ang pagkalkula at ipadala ito sa head office, at ang samahan ng magulang ay nagsumite ng impormasyon sa buong kumpanya, kabilang ang lahat ng mga dibisyon.

Natapos na para sa mga bagong rehistradong organisasyon

Isaalang-alang bilang isang halimbawa ⇓

Ang kumpanya ng Continent LLC ay nakarehistro bilang isang ligal na nilalang sa Agosto 2017. Sa kauna-unahang pagkakataon, ang OOO Continent ay dapat magsumite ng impormasyon bago ang Setyembre 20, 2017, hanggang Setyembre 1, 2017. At sa pangalawang pagkakataon, dapat isumite ang impormasyon sa katapusan ng taon, sa pamamagitan ng Enero 22, 2020, hanggang sa Enero 1, 2020.

Ngunit paano kung ang organisasyon ay nakarehistro sa simula ng taon, iyon ay, noong Enero. Ang lahat ng mga organisasyon ay kailangang maghanda ng impormasyon sa ika-20, ngunit ano ang tungkol sa isang bagong rehistradong organisasyon?

Upang masagot ang tanong, suriin natin ang isa pang halimbawa, kapag ang samahan ng Vesta LLC ay nakarehistro lamang noong Enero 2020. Kailangan ko bang magsumite ng impormasyon bago ang Enero 22, 2020? Ang "Vesta" para sa 2020 ay kailangang magbigay ng impormasyon nang dalawang beses. Ang unang pagkakataon - hanggang sa Pebrero 20, 2020, hanggang sa Pebrero 1. Sa ikalawang pagkakataon, ang impormasyon ay kailangang isumite sa 2020, kasama ang iba pang mga organisasyon sa Enero 20, 2020. Kaya, noong Enero 2020, lalo na, hanggang sa ika-22 araw ng Vesta LLC, hindi kinakailangan na magsumite ng impormasyon.

Mahalaga! Ang mga organisasyon at indibidwal na negosyante na nakarehistro noong Enero 2020 ay hindi kailangang magsumite ng impormasyon sa average na headcount. Dapat silang magbigay ng impormasyon lamang noong Pebrero 1, 2020, ang deadline para sa pagsusumite ay hindi lalampas sa Pebrero 20, 2020.

Paano magsumite ng impormasyon tungkol sa average na headcount

Ang form ayon sa kung aling impormasyon sa bilang ng mga tauhan ng samahan ay isinumite ay pormularyo ng MM-3 25 / [protektado ng email], naaprubahan sa pamamagitan ng pagkakasunud-sunod ng Federal Tax Service ng Russian Federation na may petsang Marso 29, 2007. Ang impormasyon ay isinumite sa IFTS kung saan nakarehistro ang samahan o indibidwal na negosyante. Kung ang samahan ay may magkakahiwalay na mga dibisyon, hindi sila dapat mag-ulat nang hiwalay. Ang impormasyon sa tanggapan ng buwis ay isinumite ng organisasyon ng pinuno para sa lahat ng mga empleyado, kabilang ang magkakahiwalay na dibisyon.

Maaari kang magsumite ng impormasyon kapwa sa papel at electronic form. Sa papel, ang impormasyon ay isinumite nang personal sa IFTS, o ipinadala sa pamamagitan ng koreo. Ang mga organisasyon lamang na ang mga kawani ay hindi lalampas sa 200 katao ang maaaring magbigay ng impormasyon sa ganitong paraan. Para sa mga samahang iyon, ang bilang nito ay higit sa 200 katao, kinakailangan silang magsumite ng impormasyon lamang sa elektronikong anyo.

Responsibilidad para sa huli na pagsusumite ng average na headcount

Ang mga parusa para sa kabiguan na magsumite o huli na pagsumite ng impormasyon ay ibinigay para sa Tax Code ng Russian Federation ng Administrative Offenses Code ng Russian Federation:

- 200 rubles - para sa samahan

- 300 - 500 rubles - para sa ulo.

Ang IFTS fine ay karaniwang ipinapataw lamang sa samahan. Ang manedyer ay maaaring mabayaran lamang ng isang desisyon sa korte, iyon ay, upang ang IFTS ay makolekta ng multa mula sa tagapamahala, kailangan itong pumunta sa korte.

Ang pagbabayad ng multa ay hindi nagpapaliban sa samahan mula sa pagsusumite ng impormasyon. Obligasyon ang samahan na magbigay ng impormasyon anuman ang pagbabayad ng multa.

Bilang karagdagan sa mga multa para sa huli na pagsumite ng mga ulat, ang awtoridad ng buwis ay may karapatan na harangan ang account ng isang kumpanya o indibidwal na negosyante. Ngunit ang kinakailangan ay nalalapat lamang sa mga pagbabalik ng buwis, o mga paghahabol para sa pagbabayad ng buwis, parusa o multa. Tulad ng para sa impormasyon sa average na bilang ng mga empleyado, ang IFTS ay hindi karapat-dapat na hadlangan ang kasalukuyang account para sa kanilang hindi wastong pagsumite.

Sino ang kasama sa average na headcount

Ang mga sumusunod na empleyado ay dapat isaalang-alang kapag kinakalkula ang average na payroll:

- na nasa isang paglalakbay sa negosyo;

- na nasa sakit na iwanan;

- na gumagana nang malayuan;

- sino ang nasa bakasyon (taunang o karagdagang);

- mga empleyado na may isang day off sa araw ng pag-areglo;

- mga manggagawa na umalis;

- mga manggagawa na may absenteeism.

Ang sumusunod na listahan ay naglalaman ng mga taong hindi dapat isaalang-alang kapag kinakalkula ang average na payroll:

- panlabas na mga part-timer;

- nagtatrabaho sa ilalim ng isang kontrata sa batas ng sibil;

- mga manggagawa na nasa maternity leave (o may kaugnayan sa pag-ampon);

- mga manggagawa na nasa bakasyon ng magulang.

Ang pormula para sa pagkalkula ng average na headcount

Nasa ibaba ang pormula para sa pagkalkula ng average na headcount:

MF \u003d SChm / M,

SCh - ang average na headcount para sa panahon,

SChm - average na payroll para sa bawat buwan ng panahon,

Si M ay ang bilang ng mga buwan sa panahon.

Para sa bawat buwan, ang average na headcount ay natutukoy tulad ng sumusunod:

SChm \u003d SPp + SPn,

SPP - ang average na bilang ng mga full-time na empleyado;

SPn - ang average na headcount na may part-time na trabaho.

Ang bilang (payroll) ng mga empleyado sa Continent LLC noong Nobyembre 2017 ay umabot sa 62 katao mula ika-1 hanggang ika-20, 38 katao mula ika-21 hanggang ika-30. Dalawang empleyado ay nasa bakasyon ng maternity ngayong buwan, kaya dapat silang ibukod mula sa pagkalkula. Gumawa tayo ng isang pagkalkula:

(62 - 2) x 20 araw + (38 - 2) x 10 araw \u003d 1,200 + 360 \u003d 1,560 katao

Ang average na bilang ng mga empleyado sa Oktubre ay:

1 560/30 \u003d 52 katao

Ang Continent LLC ay may 5-araw na linggo ng pagtatrabaho na may isang araw ng pagtatrabaho ng 8 oras. Tatlong empleyado ang nagtatrabaho ng part-time, katumbas ng 5 oras.

Noong Nobyembre, 2 sa mga kawani na ito ang nagtrabaho 21 araw ng pagtatrabaho at isa lamang 15 araw ng pagtatrabaho.

Tukuyin natin ang kabuuang bilang ng mga tao-araw:

5/8 x 21 x 2 + 5/8 x 15 x 1 \u003d 26.25 + 9.375 \u003d 36 katao / araw

Ang average na headcount para sa mga empleyado nitong Nobyembre ay:

36/21 \u003d 1.71 tao

Ang balangkas ng pambatasan

| Batas na pambatas | Nilalaman |

| Sulat ng Ministro ng Pananalapi ng Russia No. 03-02-07 / 1/4390 na may petsang 04.02.2014 | "Sa pagpaparehistro sa awtoridad ng buwis, pati na rin sa pagsumite ng isang solong (pinasimple) na deklarasyon at impormasyon sa average na bilang ng mga empleyado ng isang bagong nilikha na samahan na walang mga nabubuwis na item at empleyado" |

| Artikulo 126 ng Tax Code ng Russian Federation | "Ang kabiguang magbigay ng awtoridad sa buwis sa impormasyong kinakailangan para sa pagpapatupad ng kontrol sa buwis" |

| Artikulo 80 ng Tax Code ng Russian Federation | "Pahayag ng buwis, kalkulasyon" |

| Artikulo 15.6 ng Administrative Code ng Russian Federation | "Ang pagkabigong magbigay (pagkabigo na mag-ulat) impormasyon na kinakailangan para sa control ng buwis" |

| Sulat ng Ministro ng Pananalapi ng Russia No. 03-02-07 / 1-38 napetsahan 14.02.2012 | "Sa isyu ng ulat ng head office para sa mga sanga nito" |

Ang mga entity ng negosyo ng anumang anyo ng pagmamay-ari ay kinakailangan upang taunang magpadala ng impormasyon sa average na bilang ng mga empleyado sa mga awtoridad sa regulasyon. Ang elementong ito ay gumaganap ng isang mahalagang papel sa aktibidad ng pang-ekonomiya - halimbawa, batay sa batayan na ang mga organisasyon ay inuri ayon sa laki ng negosyo. Samakatuwid, ang halaga ng headcount ay kasama sa isang malaking bilang ng mga ulat na ipinadala sa mga istatistika at opisina ng buwis.

Ang average na headcount ay isang espesyal na kinakalkula na elemento na sumasalamin sa average na bilang ng mga empleyado na nagtrabaho sa isang entity ng negosyo sa isang partikular na tagal ng oras.

Ang nasabing halaga ay dapat kalkulahin ng bawat entity ng negosyo na upahan ng mga manggagawa. Ang tagal ng oras para sa pagkalkula, depende sa pangangailangan, ay maaaring mapili ng sinuman - buwan, quarter, kalahating taon, taon, atbp.

Ngunit kahit na kinakalkula ang iba't ibang mga agwat ng oras, ang mismong teknolohiya ng pagkuha ng tagapagpahiwatig ay hindi nagbabago mula rito.

Noong 2014, isang indulgence ang ginawa para sa mga negosyante - hindi na nila mai-rehistro ngayon ang impormasyon sa average na bilang ng mga empleyado kung ginagawa nila ang kanilang sarili, nang walang pag-upa ng mga manggagawa sa third-party.

Pansin: ang isa sa mga mahahalagang lugar ng aplikasyon ng nakuha na elemento ay ang paghahati ng mga entity ng negosyo sa mga grupo batay sa bilang ng mga empleyado na kasangkot. At ito, sa turn, ay matukoy ang posibilidad ng paggamit ng isa o isa pang rehimen na mas gusto sa buwis. Gayundin, ginagamit ang payroll upang matukoy ang average na suweldo para sa samahan.

Ang panahon ng imbakan ng ulat sa archive ng isang entity ng negosyo ay 5 taon.

Mga deadline para sa pagsusumite ng ulat sa average na headcount sa 2019

Ang araw hanggang sa kung saan ang isang entity ng negosyo ay obligadong magbigay ng mga awtoridad sa regulasyon sa isang ulat sa average na headcount ay nakasalalay sa paggana ng nilalang mismo:

- Ang mga indibidwal na negosyante at kumpanya na matagal nang nagpapatakbo ay kinakailangan na magsumite ng isang ulat sa pamamagitan ng Enero 20 ng taon na sumusunod sa taon ng ulat. Kung ang nasabing araw ay bumagsak sa isang katapusan ng linggo o holiday, pagkatapos ay ang deadline ay lumilipas pasulong hanggang sa unang araw ng pagtatrabaho. Sa 2019, ang Enero 20 ay Linggo, kaya ang ulat ay kailangang isumite ng Enero 21, 2019.

- Ang average na headcount para sa mga bagong nilikha na organisasyon ay dapat isumite ng ika-20 araw ng buwan kasunod ng buwan ng pagbuo ng kumpanya. Pangalawang beses kailangan mong magpadala ng isang ulat sa iskedyul, sa pagtatapos ng taon ng kalendaryo. Kaya, para sa bagong nilikha na LLC, dalawang petsa ang natukoy kung saan sa unang taon ng pagkakaroon nito ay kinakailangan na magsumite ng isang ulat.

- Kung ang isang indibidwal na negosyante o isang kumpanya ay sarado, pagkatapos ang huling ulat ay dapat isumite sa araw na ang entity ng negosyo ay tinanggal mula sa rehistro ng estado.

Nasaan ang mga ulat na isinumite?

Sinasabi ng batas na ang kumpanya ay dapat magsumite ng isang ulat sa average na bilang ng mga empleyado sa Federal Tax Service, na matatagpuan sa lokasyon nito. Sa kaso kapag ang kumpanya ay may mga sanga o magkahiwalay na mga dibisyon, ang lahat ng impormasyon ay pinagsama sa isang solong ulat, na ipinapadala ng kumpanya ng magulang.

Ang mga indibidwal na negosyante na umarkila ng mga manggagawa ay dapat magpadala ng isang ulat sa address ng kanilang pagrehistro o aktwal na tirahan.

Pansin: kung ang isang indibidwal na negosyante ay nakarehistro sa isang entity, at nagsasagawa ng mga aktibidad sa isa pa, kailangan pa rin niyang magsumite ng isang ulat sa numero sa Federal Tax Service sa kanyang address ng pagrehistro.

Mga pamamaraan ng pagsusumite ng impormasyon

Pinapayagan ang form na ito na ibigay pareho sa form ng papel at sa electronic form; maraming paraan upang isumite ito:

- Maaari mong ibigay ang nakumpletong ulat sa papel na personal sa inspektor, o sa pamamagitan ng isang awtorisadong kinatawan na may kapangyarihan ng abugado. Ang form ay dapat na iguguhit sa dalawang kopya, ang isa ay mananatili kasama ang Federal Tax Service, at ang pangalawa na may tala ng resibo ay ibabalik sa entity ng negosyo;

- Ang pagpapadala ng mail sa isang sobre gamit ang isang rehistradong sulat;

- Sa pamamagitan ng Internet gamit ang mga serbisyo ng EDF. Sa kasong ito, ang file mismo ay dapat na naka-sign na may isang kwalipikadong pirma.

Pansin: sa ilang mga rehiyon, kapag nagsumite ng isang ulat sa papel, kailangan mo ring magbigay ng isang file sa isang flash drive o iba pang daluyan. Bago bumisita sa isang ahensya ng gobyerno, inirerekumenda na tawagan at linawin ang pangangailangan na ito.

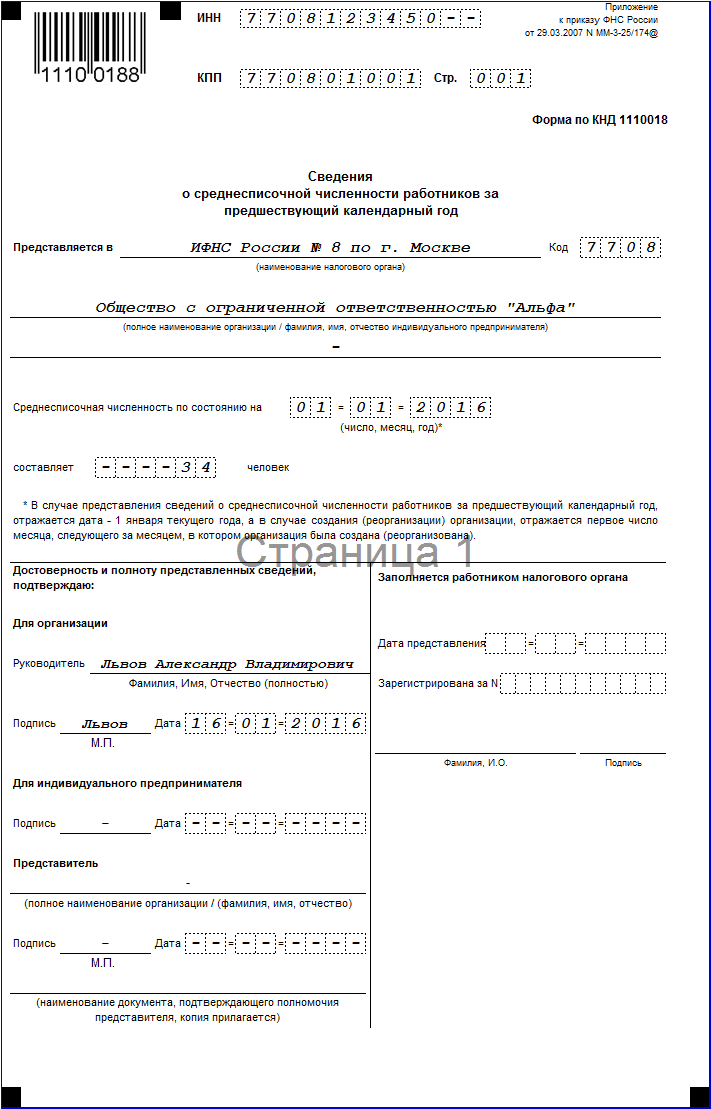

I-download ang form at sample ng pagpuno ng form UND 1110018

Mga file:

Paano punan ang isang ulat sa anyo ng KND 1110018

Ang form na KND 1110018 ay hindi napakahirap punan. Ngunit bago gawin ito, kailangan mong matukoy ang tunay na halaga ng average na numero mula sa listahan.

Sa itaas na bahagi ng form, ang mga TIN at KPP code ay inilalagay, at sa tabi nito ay ang numero ng sheet. Ito ay palaging magiging 001. Dapat alalahanin na kung ang isang kumpanya ay pinupunan ang form, magkakaroon ito ng dalawang walang laman na mga cell sa larangan ng TIN na kailangan mo lamang tumawid. Kung ang ulat ay isang indibidwal na negosyante, kung gayon ay hindi siya magkakaroon ng checkpoint code, na kung saan ay ganap ding natawid.

Sa susunod na yugto, ang Federal Tax Service ay ipinasok sa dokumento, kung saan ipinapadala ang form - una, dapat itong gawin sa mga salita, at pagkatapos ay ilagay ang code sa mga numero.

Sa susunod na yugto, ang Federal Tax Service ay ipinasok sa dokumento, kung saan ipinapadala ang form - una, dapat itong gawin sa mga salita, at pagkatapos ay ilagay ang code sa mga numero.

Ang susunod na hakbang ay ang pagpasok ng petsa kung aling impormasyon ang ibinigay:

Ang susunod na hakbang ay ang pagpasok ng petsa kung aling impormasyon ang ibinigay:

- Sa kaso kapag ang isang nakaplanong taunang ulat ay iginuhit, pagkatapos Enero 1 ng kasalukuyang taon ay umaangkin dito.

- Kung ang paghahatid ng ulat ay isinasagawa dahil sa paglikha ng isang entity sa negosyo, o ang pagsasara nito, pagkatapos dito kailangan mong ipahiwatig ang ika-1 araw ng buwan pagkatapos ng buwan ng kaganapang ito.

Sa susunod na linya mayroong isang patlang kung saan kailangan mong ipasok ang numero. Napuno ito mula kaliwa hanggang kanan, kung ang anumang mga selula ay mananatiling walang laman, dapat silang tumawid.

Ang ilalim ng ulat ay nahahati sa dalawang bahagi, ang entity ng negosyo ay kinakailangan lamang punan ang kaliwang haligi.

Ang pagkumpleto ay nakasalalay sa kung sino ang nagbibigay ng nakumpletong form:

Ang pagkumpleto ay nakasalalay sa kung sino ang nagbibigay ng nakumpletong form:

- Ang direktor mismo ay inilalagay ang kanyang buong pangalan, ang petsa ng pagsusumite ng dokumento at itinataguyod sa kanyang personal na lagda;

- Dapat ipahiwatig ng negosyante ang petsa ng paghahatid at lagdaan ito ng isang pirma;

- Sa kaso kung ang ulat ay isinumite ng kapangyarihan ng abugado, dapat mong ipahiwatig ang buong pangalan ng awtorisadong tao o ang pangalan ng kumpanya. Ang petsa ng paghahatid ay ipinahiwatig din at ang lahat ay itinataguyod ng isang pirma. Sa ibabang kolum, dapat mong punan ang impormasyon tungkol sa inisyu na kapangyarihan ng abugado. Ang kapangyarihan ng form ng abogado mismo ay nakadikit sa form bilang isang kalakip.

Paano makalkula ang average na bilang ng mga empleyado

Ang ganitong pagkalkula sa isang negosyo ay karaniwang ginagawa ng isang accountant o isang tauhan ng tauhan.

Yamang ang tagapagpahiwatig na ito ay napakahalaga para sa mga aktibidad ng samahan, ang pagkalkula nito ay dapat na lapitan na may lahat ng responsibilidad, dahil ang isang mataas na kawastuhan ng pagpapasiya nito ay dapat sundin.

Sa katunayan, batay sa resulta na nakuha, ang kumpanya ay maaaring matukoy ang posibilidad ng paggamit ng isang kagustuhan sa rehimen ng buwis. Gayundin, ang awtoridad ng pangangasiwa ay may karapatang dobleng suriin ang tama ng pagkalkula sa anumang oras.

Ang data para sa pagkalkula ng tagapagpahiwatig ay pinili mula sa mga dokumento sa pagsubaybay sa oras, mga order para sa pagpasok, pag-alis ng mga empleyado at iba pang katulad na mga form.

Karamihan sa mga programa ng accounting software ay awtomatikong kinakalkula ang tagapagpahiwatig, batay sa data na ipinasok sa kanila. Ngunit kahit na sa kasong ito, inirerekumenda na i-double-check ang pagkalkula, pati na rin ang mga mapagkukunan ng impormasyon.

Dapat maunawaan ng empleyado ang proseso ng pagkalkula ng tagapagpahiwatig upang suriin ito sa anumang yugto.

Hakbang 1. Pagkalkula ng bilang ng mga empleyado sa bawat araw ng buwan

Sa hakbang na ito, kailangan mong matukoy ang bilang ng mga empleyado na, sa bawat araw ng buwan, ay may wastong kasunduan sa paggawa sa entity ng negosyo. Ang bilang na ito ay kinakailangang kasama ang mga empleyado na may sakit sa araw na ito, nasa, o nagpunta sa isang paglalakbay sa negosyo.

Ang mga sumusunod na tao ay hindi kasama mula sa pagkalkula:

- Kung nagsasagawa sila ng mga aktibidad sa paggawa bilang mga part-time na manggagawa (isinasaalang-alang sila sa pangunahing lugar ng trabaho);

- Pagsasagawa ng trabaho sa;

- Ang mga empleyado na nasa maternity leave o nag-aalaga ng mga batang wala pang 3 taong gulang;

- Ang mga manggagawa na nagtatrabaho ng mas maiikling oras. Kasabay nito, kung ang kondisyong ito ay itinatag dahil sa mga paghihigpit sa pambatasan, kung gayon kinakailangan na isaalang-alang ang mga ito.

Sa katapusan ng linggo at pista opisyal ng buwan, kinakailangan na tanggapin ang bilang ng mga empleyado sa parehong bilang tulad ng sila ay sa nakaraang araw ng pagtatrabaho. Maraming mga nuances na lumitaw mula dito - kung ang isang empleyado ay huminto sa Biyernes, pagkatapos ay sa pagkalkula ng bilang na siya ay naroroon pa rin sa Sabado at Linggo.

Pansin: kung ang kumpanya ay walang isang empleyado na kasangkot, ngunit mayroong isang itinalagang direktor (kahit na hindi siya binayaran ng suweldo at walang mga pagbawas na ginawa), ang bilang ng 1 tao ay ipinahiwatig para sa bawat araw ng buwan.

Hakbang 2. Pagtukoy ng buwanang average na bilang ng mga full-time na empleyado

Tinutukoy ng hakbang na ito ang bilang ng mga empleyado sa bawat araw ng buwan na nagtatrabaho sa buong araw ng pagtatrabaho. Karagdagan, ang bilang na ito ay nahahati sa bilang ng mga araw ng kalendaryo sa buwan ng pagkalkula.

SShpol\u003d (NUMBER1 + NUMBER2 + ... + NUMBER31) / DImes, kung saan

SSPOl ay ang average na bilang ng mga full-time na empleyado bawat buwan;

CHIS1, CHIS2, CHIS3 ay ang bilang ng mga full-time na empleyado para sa bawat araw ng kalendaryo ng buwan;

Mga DAYmes - ang bilang ng mga araw ng kalendaryo sa buwan ng pagkalkula.

Ang nagreresultang tagapagpahiwatig ay dapat na bilugan sa daang lugar ng desimal ayon sa mga panuntunan sa matematika.

Halimbawa ng pagkalkula. Ang Hulyo 2017 ay may 31 araw ng kalendaryo. Mula ika-1 hanggang ika-14 ang kumpanya ay nagtatrabaho ng 38 katao, mula ika-15 hanggang ika-22 - 37 katao, mula ika-23 hanggang ika-31 - 41 katao. Tukuyin natin ang bilang.

Ang average na bilang ng mga full-time na empleyado ay:

(14x38 + 8x37 + 9x41) / 31 \u003d 38.61 katao.

Hakbang 3. Pagtukoy ng buwanang average na bilang ng mga part-time na manggagawa

Upang makalkula ang tagapagpahiwatig na ito, kailangan mong matukoy ang kabuuang bilang ng oras na nagtrabaho ng mga part-time bawat buwan. Kung ang isa sa kanila ay nagkaroon ng panahon ng bakasyon o sakit sa buwan ng pagkalkula, kung gayon para sa mga araw na ito ang bilang ng mga oras ay nakatakda ayon sa nakaraang araw ng pagtatrabaho.

Matapos matukoy ang bilang ng oras, ang numero ay direktang kinakalkula. Upang makalkula ito, kailangan mong hatiin ang dami ng oras na nagtrabaho ng produkto ng bilang ng mga araw ng pagtatrabaho sa isang buwan at ang pamantayan ng mga oras ng pagtatrabaho para sa isang buong araw ng trabaho.

SSHh\u003d HOUR / NORD * NORh, kung saan

SSHh - ang average na bilang ng mga part-time na manggagawa bawat buwan,

MGA BAYAN - ang bilang ng mga oras na nagtrabaho ang mga empleyado sa isang kabuuang part-time,

NORDn - ang bilang ng mga araw ng pagtatrabaho sa isang buwan

NORhour - naayos na karaniwang oras ng pagtatrabaho. Kung ang isang kompanya ay gumagana sa isang 40-oras na linggo, kung gayon ang halaga nito ay 8 oras, na may isang 32-oras na linggo - 7.2 na oras.

Ang resulta na nakuha ay dapat ding bilugan sa pinakamalapit na daan.

Halimbawa ng pagkalkula. Noong Hulyo, ang mga part-time na manggagawa ay nagtatrabaho ng kabuuang 242 na oras. Ang kumpanya ay nagpapatakbo ng isang 40-oras na linggo ng trabaho, na may 22 araw ng pagtatrabaho sa Hulyo.

Pagkalkula ng bilang: 242 / (8 * 22) \u003d 1.38 katao.

Hakbang 4. Natutukoy ang average na buwanang bilang ng lahat ng mga empleyado

Ang tagapagpahiwatig na ito ay nakuha sa pamamagitan ng pagdaragdag ng dating nakuha na bilang ng mga full-time at part-time na mga empleyado.

Ang sumusunod na pormula ay ginagamit para sa pagkalkula:

SShmes\u003d SSCHpol + SSCHh, kung saan

SShmes - ang kabuuang average na bilang para sa buwan;

SShpol - ang buwanang bilang ng mga empleyado na nagtatrabaho buong oras;

RSSHh- ang buwanang bilang ng mga empleyado na nagtatrabaho sa isang part-time na batayan.

Ang pangwakas na resulta ay dapat bilugan sa pinakamalapit na buong bilang kung kinakailangan ng matematika. Nangangahulugan ito na ang isang kabuuang mas mababa sa 0.5 ay itinapon, at higit pa sa halagang ito ay bilugan hanggang 1.

Halimbawa ng pagkalkula. Gamit ang naunang nakuha na mga halaga, nakita namin ang numero para sa buwan:

38,61+1,38=39,99

Ang halagang ito ay dapat na bilugan hanggang sa 40.

Hakbang 5. Pagkalkula ng taunang average na bilang ng mga empleyado

Upang matukoy ang tagapagpahiwatig na ito para sa taon, kailangan mong kunin ang kinakalkula na mga halaga ng average na headcount para sa buwanang panahon. Kapag kinakalkula ang tagapagpahiwatig na ito, kinakailangan upang magdagdag ng lahat ng buwanang mga halaga ng average na headcount at hatiin ang resulta sa bilang ng mga buwan - sa pamamagitan ng 12.

SSCHg\u003d (SSCHya + SSCHf + ... + SSCHd) / 12, kung saan

SSCHg - isang tagapagpahiwatig ng average na headcount para sa taon sa pagsusuri.

SSCHya, SSCHf, atbp - ang average na headcount para sa Enero, Pebrero, Marso, atbp.

Ang tagapagpahiwatig ng average na headcount ay hindi dapat isama ang mga fractional number, samakatuwid, ayon sa mga patakaran ng matematika, dapat itong bilugan pagkatapos ng pagkalkula.

Ang batas ay nagbibigay para sa mga detalye ng pagtukoy ng average na headcount para sa mga negosyo na nakarehistro sa kasalukuyang taon.

Pansin: ang kakaiba ng pamamaraang ito ay ipinapalagay na para sa pagkalkula ay kinakailangan upang buod ang mga tagapagpahiwatig ng average na headcount lamang mula sa sandali na binuksan ang kumpanya. Gayunpaman, sa denominador ng pormula, kinakailangan pa ring ilagay ang bilang ng mga buwan - 12. Ang halagang ito ay hindi nababagay na isinasaalang-alang ang panahon ng mga aktibidad ng samahan.

Ang tagapagpahiwatig ng average na headcount ay ginagamit din sa pansamantalang pag-uulat, na ipinakita sa loob ng isang-kapat, anim na buwan, 9 na buwan. Ang formula sa itaas ay maaaring magamit upang matukoy ang mga halagang ito.

Tanging ang data ay kinuha para sa kinakailangang bilang ng mga buwan, at sa denominator kinakailangan upang itakda ang figure na naaayon sa bawat panahon ng pagkalkula. Halimbawa, para sa quarterly number - 3, half-year - 6, 9 months - 9.

Parusa para sa hindi pagsumite ng impormasyon sa average na headcount

Ang responsibilidad ng isang pang-ekonomiyang nilalang para sa huli na pagsusumite ng mga ulat na naglalaman ng impormasyon sa average na headcount, pati na rin para sa kabiguan na isumite ang form na ito, ay itinatag ng Tax Code ng Russian Federation.

Karaniwan, ang halaga ng mga parusa na maaaring maipataw sa isang entity sa negosyo para sa paglabag sa batas at ang kabiguang magsumite ng isang ulat ay nakatakda sa dalawang daang rubles.

Itinatakda ng batas na ang mga parusa ay maaaring mailapat sa responsableng empleyado, na ipinagkatiwala sa mga pagpapaandar ng paghahanda at pagpapadala ng mga ulat sa average na headcount sa IFTS. Ang dami ng multa para sa kanya ay maaaring mag-iba mula 300 hanggang 500 rubles.

Huwag kalimutan na mayroon ding isang punto - kung ang paksa ay gaganapin mananagot para sa paglabag sa mga deadline o hindi pagtupad na magsumite ng isang ulat sa average na headcount, kung gayon ang obligasyong isumite ay mananatili pa rin sa kanya.

Mahalaga:para sa paulit-ulit na paglabag sa mga kilos na normatibo ay nagtatag ng isang pagtaas sa mga parusa nang dalawang beses.