1s 8.3 zup-ийн хураамжийг хэрхэн яаж цэнэглэх вэ. Төлөвлөсөн төлбөрт тогтмол үзүүлэлтүүдийг оруулах

Олон аж ахуйн нэгжүүд тогтоосон цалингаас гадна ажилчдадаа үр дүнгийн урамшуулал - урамшуулал олгодог. Энэ нийтлэлд 1C Accounting 8 rev.3.0 хөтөлбөрт ажилтанд ногдох урамшууллын хуримтлалыг хэрхэн тусгасан талаар дүн шинжилгээ хийх болно. Би "1С" компаний зөвлөж буй "Такси" интерфейсийн жишээн дээр харуулах болно.

Урамшууллыг өөрөө 1C Accounting 8 rev.3.0 програмд \u200b\u200bтооцоогүй тул та зөвхөн цалин хөлс тооцохдоо түүний хэмжээг зааж өгч болно.

Бидний жишээн дээр шимтгэл сар бүр байх бөгөөд тогтмол байх болно. Энэ тохиолдолд урамшууллыг “Ажилд авах” эсвэл “Боловсон хүчний шилжүүлэлт” -ээр дамжуулан нэг удаа нэмэхэд хангалттай бөгөөд цаашид “Цалингийн тухай” баримт бичигт автоматаар бөглөгдөх болно.

Хэрэв урамшууллын хэмжээ сар тутам өөрчлөгдөж байвал та "Ажилд авах" эсвэл "Боловсон хүчний шилжүүлэг" -ээр дамжуулан ажилтанд урамшуулал нэмж, дараа нь аккруэл баримт бичигт заасан хэмжээгээр залруулга хийж болно. Үүнээс гадна та баримт бичгийн хураамжийг гар аргаар тооцоолж, дүнг оруулна уу.

Гэсэн хэдий ч, эхний ээлжинд "хураамж" -ын аккруэл хэлбэрийг "Аккруэлс" лавлах санд нэмэх шаардлагатай.

Үүнийг хийхийн тулд "Цалин ба HR" таб руу очоод "Илүү" ба "Цалингийн тохиргоо" -г сонгоно уу. Тохиргоонд "Accruals" гиперхолбоосыг дагана уу.

Бид "Үүсгэх" товчийг дарж шинэ төлбөрийг бий болгодог. Бид нэр, аккруэл кодыг зааж өгдөг. Бид хувь хүний \u200b\u200bорлогын албан татварын кодыг сонгодог 2000. Даатгалын хураамжийн орлогын хэлбэр нь “Даатгалын хураамжаар бүрэн татвар ногдох орлого” юм.

ОХУ-ын татварын хуулийн 255 дугаар зүйлд заасан зардлын төрөл - х. 2.

Бид "Тооцоог тооцоолох төлбөрийн найрлагад багтсан" дүүргийн коэффициент "ба" Хойд тэмдэглэгээ "гэсэн хайрцгийг тохирууллаа.

Бид тусгах аргыг заагаагүй байна энэ нь ажилтны цалин хөлсний арга хэлбэртэй ижил байна.

"Хадгалах, хаах" дээр дарна уу.

Дараа нь ажилтанд "Сарын шагнал" аккруэлийг нэмнэ үү. Хэрэв ажилтан дөнгөж ажилд орж байгаа бол үүнийг "Ажилд авах" баримт бичигт хийж болох бөгөөд эхний мөрөнд ажилтны цалин хөлс, хоёр дахь нь сарын урамшуулал юм.

Хэрэв урамшууллыг компанид аль хэдийн ажилд орсон ажилтанд хуваарилсан бол "Цалин ба боловсон хүчин" таб дээр байрлах "Ажилтан шилжүүлэх" баримт бичгийг ашиглаж болно.

Баримт бичигт "Төлбөрийг өөрчлөх" гэсэн хайрцгийг байрлуулж, хоёр дахь мөрөнд "Сарын урамшуулал" гэсэн шинэ төлбөр нэмж оруулсан болно.

Одоо ажилтанд цалин хөлс олгоход сарын урамшууллыг мөн "боловсон хүчний шилжүүлэг" баримт бичигт заасан хэмжээгээр автоматаар тооцох болно.

Ажилтанд өгөх урамшууллын тооцоог "Бүх төлбөр" хэсгийн "Цалин ба боловсон хүчин" таб дээр хийхийн тулд "Цалин" гэсэн баримт бичгийг үүсгээд "Дүүргэх" товчийг дарна уу.

Баримт бичгийг байрлуулсны дараа сар бүр шимтгэл, хувь хүний \u200b\u200bорлогын албан татвар, шимтгэл тооцдог.

1С нягтлан бодох бүртгэлийн 8 хувилбар 3.0 хөтөлбөрт хамрагдсан ажилтанд урамшууллыг хэрхэн яаж тооцож болох вэ? Ажилтанг цагийн ажилд хэрхэн яаж ажиллуулах талаар харна уу

Хөтөлбөрийн анхны тохиргоо

Анх 1C ZUP 8.3 програмыг "Хөтөлбөрийн анхны тохиргоо" туслахаас эхлүүлэхдээ урамшууллын тохиргоог тус тусад нь тохируулахыг санал болгож байна.

1C ZUP-д хураамжийн тооцоог тохируулахын тулд шаардлагатай арга дээр байгаа хайрцгийг сонгох хэрэгтэй.

Улирлын урамшууллыг тохируулах:

Жилийн урамшууллыг тохируулах:

Дараа нь хийгдсэн бүх тохиргоог шалгаж, шаардлагатай бол Тохиргоо хэсгийн аккруэл төрлийн жагсаалтад засварлаж болно.

Аккруэл урамшууллын төрлийг тохируулах

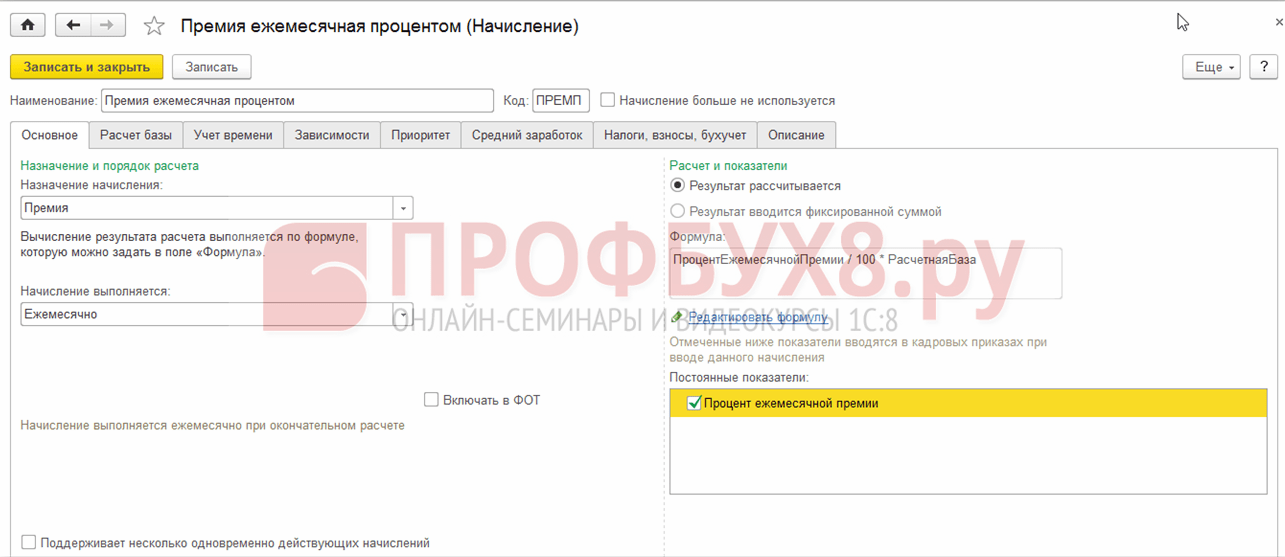

Хэрэв эхний тохиргооны үеэр шимтгэлийн хэрэглээг тодорхой заагаагүй эсвэл хураамжийг өөр аргаар авч үзвэл үүнийг аккруэльд оруулж болно. Бонусын төрлийн аккруэлийг оруулахын тулд та Аккруэл зорилго талбарт Бонусыг зааж өгч болно.

Аккруэлийг даалгаврын төрлөөр бөглөх талаар бодож үзээрэй.

- Нэр - баримт бичиг дэх аккруэлийг сонгох хураамжийн нэр;

- Код - өвөрмөц аккруэл код, тоон эсвэл текстийн аль нь ч байж болно;

- Checkbox Accrual-ийг ашиглахаа больсон - ашиглагдаагүй аккруэл нь жагсаалтад харагдахгүй тул жагсаалтад байгаа аккруэлийг харагдах байдлыг тохируулна.

Ерөнхий таб

- Аккруэл хийгдэж байна - санал болгож буй жагсаалтаас аргыг суулгана уу.

Энэ талбар нь урамшууллын төрлийг хянадаг бөгөөд маягт дээрх элементүүдийн харагдах байдалд нөлөөлдөг.

- Сар бүр - аккруэлийг сар бүр баримт бичгийн хамт тооцдог Цалингийн хуваарь;

- Тусдаа баримт бичгийн дагуу - урамшууллыг Шагналын баримтаар тооцдог тул төлөвлөх боломжгүй, энэ нь нэг удаагийн шинж чанартай, ихэвчлэн төлбөр тооцоо хоорондын урамшуулал байдаг;

- Жагсаалтанд орсон саруудад сар бүртэй адил саруудыг тугуудаар сонгож зааж өгөх боломжтой болно;

- Шалгуур үзүүлэлтийн утгыг оруулсан тохиолдолд л цалингийн баримт бичгийг тооцоолох өгөгдөлд тохируулсан тохиолдолд л Цалингийн баримт бичигт тооцно;

- Зөвхөн цагийг хянах төрлийг оруулсан тохиолдолд л тухайн цагийн төрлийг тодорхойлсон тохиолдолд Цалингийн баримтаар тооцно. Цагийн төрлийг дараахь аргаар аль нэгээр нь аккруэлээр тохируулна.

- - Баримт бичигт цалин хөлсийг тооцоолох өгөгдөл;

- - Цаг хугацааны хуудсанд;

- - Ажилтны ажлын хуваарьт.

- Зөвхөн амралтын өдрүүд таарч байвал үйлдвэрлэлийн хуанлийн дагуу ажлын өдрүүдийн хуваарь, амралтын цагийн хуваарьт нийцсэн тохиолдолд хөдөлмөрийн хөлсний баримт бичигт тооцно.

Чухал! Сүүлийн хоёр сонголтыг эдгээр үзүүлэлтүүдээс хамаарч зөвхөн тодорхой нэг хувилбараар тооцвол 1C ZUP 8.3-т шимтгэл тооцоход ховор ашигладаг.

- Checkbox Include payroll - ажилчдын төлөвлөсөн цалингийн санг бүрдүүлэхээр тохируулсан бөгөөд зөвхөн заасан утгуудын хувьд сар бүр, жагсаасан саруудад тохируулах боломжтой;

- Үйл ажиллагааны хэд хэдэн төлбөрийг нэгэн зэрэг дэмждэг - өөр өөр баримт бичигтэй хэд хэдэн ижил төлбөр оруулах боломжийг олгодог;

- Сарын эхний хагасыг тооцоолохдоо хуримтлагдсан - урьдчилгаа төлбөр хийсэн тохиолдолд эсвэл зөвхөн эцсийн тооцооны үед шагналын тооцоог зохицуулдаг;

- Тооцоолол ба үзүүлэлтийг хоёр хувилбараас сонгоно.

- - Үр дүнг тооцсон болно - доор томъёо байна. Хэрэв тооцооллын үндсэн үзүүлэлтийг томъёонд зааж өгсөн бол түүнд орсон төлбөрийн жагсаалтыг Тооцооллын үндсэн таб дээр бөглөнө.

- - Үр дүнг тогтмол дүнгээр оруулсан болно - энэ сонголтыг хийх үед хэрэглэгч шимтгэлийн хэмжээг гараар оруулна.

- Формула - томъёог өөрчлөх, оруулахын тулд Edit formula холбоос дээр дарна уу;

- Тогтмол үзүүлэлтүүд - энэ төлбөрийн бүх тогтмол үзүүлэлтүүдийг зааж өгсөн бөгөөд энэ төлбөрийг сонгохдоо боловсон хүчний захиалгаар оруулна.

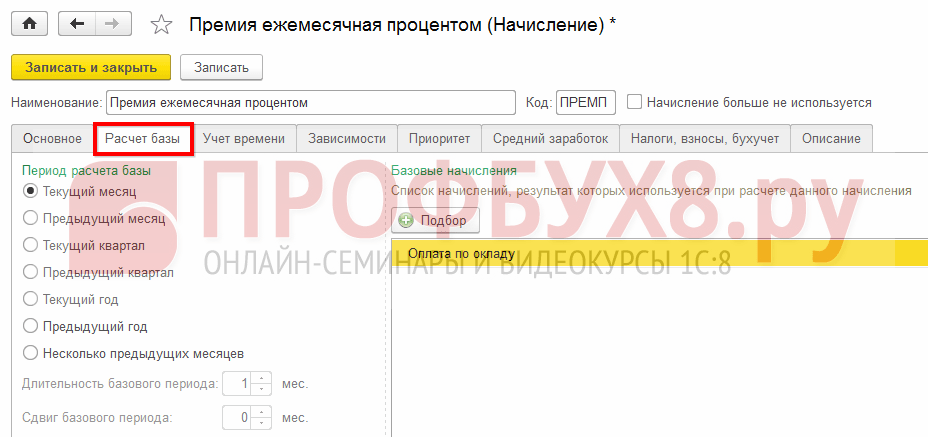

Энэ таб нь тооцооллын баазын хугацаа, тооцооллын баазад багтсан төлбөрийн жагсаалтыг харуулна.

Хараат байдал ба давуу эрхийн табууд

Бие даасан төлбөр, суутгалыг зааж, төлбөрийн тэргүүлэх чиглэлийг тогтооно.

Дундаж орлогыг тооцоолох аккруэлийг нягтлан бодох бүртгэлийн арга хэлбэрийг тогтоох боломжтой болгодог.

1C ZUP-ийн дундаж орлогыг тооцоолохдоо шимтгэлийг бүртгэх сонголтуудыг манай видео хичээл дээр авч үзье.

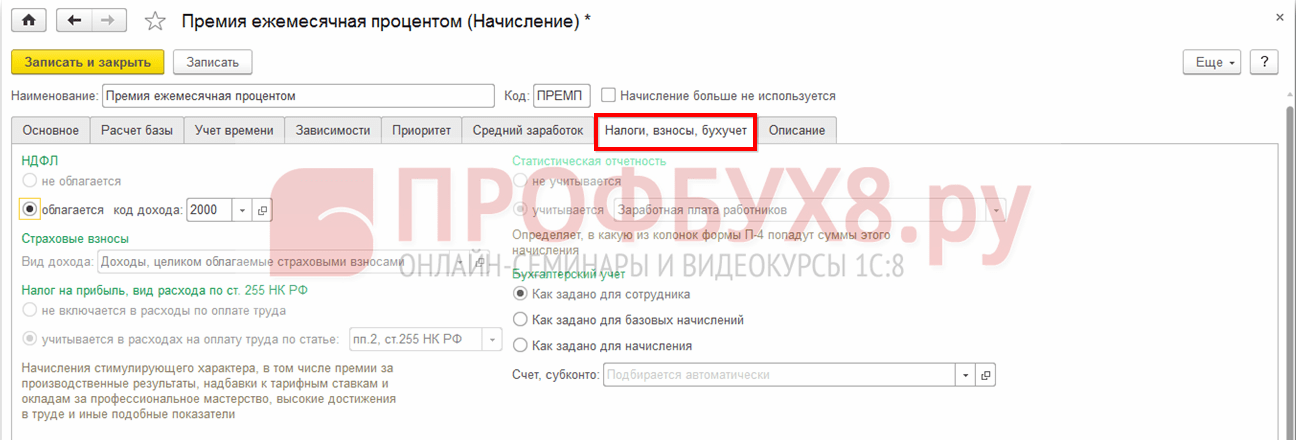

Энэ таб дээр нягтлан бодох бүртгэл, татвар, даатгалын шимтгэл, аккруэлтын нягтлан бодох бүртгэлд тусгах өгөгдлийг дараахь байдлаар оруулав.

Табын тодорхойлолт

Тодорхойлолт таб дээр та төлбөрийн талаар товч тайлбарлаж болно.

1C ZUP 8.3 дахь шимтгэлийг тооцоолох томъёог бий болгох талаар илүү дэлгэрэнгүй авч үзье. Өмнө дурьдсанчлан, томъёотой ажиллахын тулд холбоосыг дагаж томъёог засах хэрэгтэй.

Шинэ цонхыг 2 хэсэгт хуваажээ. Дээд хэсэг нь томъёоны өөрөө, доод хэсэг нь үзүүлэлт юм. 1C ZUP 8.3 мэдээллийн санд хэд хэдэн урьдчилан тодорхойлсон үзүүлэлтүүд байгаа боловч хэрэв та өөр параметр үүсгэх шаардлагатай бол Create индикатор командыг ашиглах хэрэгтэй. Формула дээр нэмэх командыг ашиглан эсвэл хоёр удаа дарж хэмжүүрийг шилжүүлэх боломжтой.

Заагч үүсгэх үед үүнийг тохируулах шинэ хэлбэр нээгдэнэ.

- Нэр ба богино нэр - мэдээллийн санд байгаа үзүүлэлтийн нэр;

- Тодорхойлогч - томъёонд цаашид ашиглах параметр;

- Шалгуур үзүүлэлтийн зорилго - индикаторыг аль объектод тохируулахыг сонгоно: ажилтан, хэлтэс эсвэл ерөнхийдөө байгууллагын хувьд;

Шалгуур үзүүлэлтийн төрөл - бусад үзүүлэлтүүдээс заагчийн хамаарлыг тохируулж, санал болгож буй жагсаалтаас сонгоно.

- Мөнгө - хэмжээгээр оруулсан, тарифын хувь хэмжээ байж болно;

- Тоон - тоогоор оруулсан;

- Өөр үзүүлэлтээс хамааран тоон үзүүлэлт - үндсэн үзүүлэлтээс хамаарах үзүүлэлт (ижил үзүүлэлтүүдээс сонгосон) ба түүний утгыг доорхи хүснэгтийн дагуу тодорхойлно;

- Үйлчилгээний хугацаанаас хамааран тоон үзүүлэлт - Ажилчдын сонгосон төрлийн туршлагын хүснэгтэд тодорхойлсон хамаарлын дагуу индикаторын утгыг тодорхойлно.

Хэрэв мөнгөн эсвэл тоон байвал та индикаторыг ашиглах давтамжийг зааж өгч болно.

- Тогтмол - цуцлагдах хүртэл байнгын индикатор болгон ашигладаг;

- Баримт бичигтэй нэгэн зэрэг цалинг тооцоолох өгөгдөл оруулах, жишээлбэл, нэг удаагийн урамшууллын хувь. Утга нь 1 сарын хугацаанд хүчинтэй байна;

- Хувь хүний \u200b\u200bүнэ цэнэ дээр хуримтлагддаг - цалингийн баримт бичгийг тооцоолох өгөгдлийн оруулсан утгын нийлбэр, жишээлбэл, гүйцэтгэсэн ажлын хэмжээнээс шагнал авах;

- Тооцооллын үед үүнийг оруулсан болно - энэ нь аккруэл баримт бичигт шууд заасан байдаг: Шагнал ба цалингийн аккруэл баримт бичиг. Энэ төрлийн үзүүлэлтүүдийн хувьд урьдчилж мэдээлэл оруулахгүй:

Хэрэв энэ нь өөр параметр - үйлчилгээний хугацаа эсвэл үзүүлэлтээс хамаарч байвал тухайн параметрээс хамаарах хүснэгтийг зааж өгөх шаардлагатай болно.

Чухал! Сүүлийн утгыг багтаасан гэж үзнэ, эхний утгыг оруулаагүй болно:

1C ZUP 8.3 дээр урамшууллын параметрүүдийг оруулах

Тогтмол дүн эсвэл тогтмол хувьтай нэг удаагийн урамшуулал

Шагналын үнийн дүнгээр тогтмол дүн буюу тогтмол хувиар урамшуулал олгохын тулд та "Шалгуур үзүүлэлтийн утгыг оруулсан тохиолдолд л" аккруэл тохиргоонд аккруэлийг зааж, томъёонд томъёог зааж өгөх ёстой. Жишээлбэл, "Нэг удаагийн шагналын хэмжээ" эсвэл Нэг удаагийн шагналын хувь хэмжээ / 100 * Тогтмол хураамж эсвэл хувь хэмжээний урамшууллын тооцоолсон бааз тус тус:

Энэ параметрийн утгыг шагналын төрлөөс хамааран Цалингийн хэсгээс цалин хөлсийг тооцоолох өгөгдлийг баримт бичигт оруулна. Өмнө нь, Цалингийн өгөгдлийн баримт бичгийн хувьд та Тохиргоо - Анхны өгөгдөл оруулах загвар хэсэгт анхны өгөгдлийг оруулах Загвар үүсгэх хэрэгтэй.

Чухал! Энэхүү баримт бичгийн тусламжтайгаар та нэг удаагийн, улирал, жилийн бүх төрлийн урамшууллын мэдээллийг оруулах боломжтой.

Баримт бичигт ажилчдыг сонгох эсвэл сонгосон байгууллага, тодорхой хэлтсийн ажилчдыг дүүргэх командыг бөглөх шаардлагатай бөгөөд хэрэв энэ нь Анхны өгөгдөл оруулах загварт гарахаар тохируулагдсан бол.

Ажилтан бүрийн хувьд та дараахь зүйлийг бүрдүүлэхдээ сонгосон баримт бичгийн төрлөөс хамааран урамшууллын хэмжээ эсвэл хувийг зааж өгөх ёстой.

Баримт бичигт байгаа бүх ажилчдын хувьд хэмжээ / хувийг нэг удаа тохируулахын тулд та дүүргэгчийн командыг ашиглах хэрэгтэй.

Сарын шимтгэл

1C ZUP 8.3-т сар бүр хураамж тохируулахын тулд та аккруэл хэрэглээг сар бүр зааж өгөх ёстой.

Аккруэл сараас хамаарч урамшуулал

Хэрэв шимтгэлийг тодорхой саруудад, жишээлбэл, улирал, жил эсвэл улирлаар тооцдог бол:

Үүнийг хийхийн тулд хэдэн сард шимтгэлийг тооцох шаардлагатайг томъёолж, томъёоны үзүүлэлтүүдээс (нэг удаагийн эсвэл байнгын) хамаарч баримт бичгийг оруулна уу Цалин тооцох өгөгдөл, төлөвлөлтийн баримт бичигт тусгасан эсвэл тооцооллын баримт бичигт аль хэдийн тохируулсан болно.

Чухал! 1C ZUP 8.3-т улирал эсвэл жилийн урамшууллыг тооцоолохын тулд Тооцооллын үндсэн үзүүлэлтийг урамшууллын томъёонд ашигласан бол суурь тооцооны таб дээрх аккруэльд харгалзах суурь тооцооны хугацааг зааж өгөх шаардлагатай.

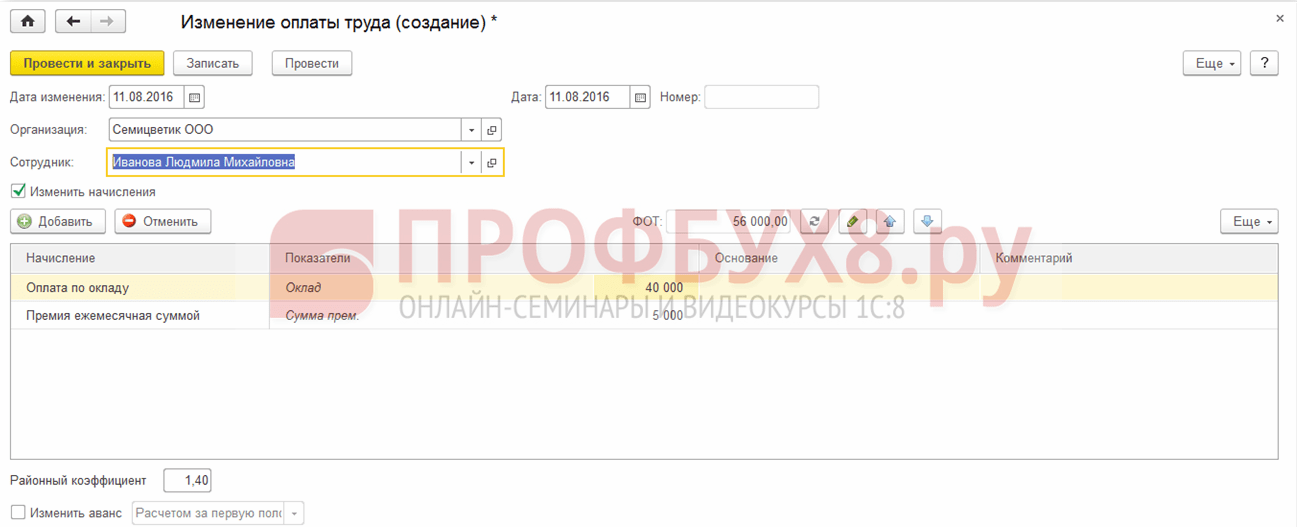

Төлөвлөсөн төлбөрт тогтмол үзүүлэлтүүдийг оруулах

Тогтмол үзүүлэлтийг (хувь хэмжээ эсвэл хэмжээ) зааж өгөхийн тулд хураамжийн тооцооны томъёоноос хамаарч төлөвлөсөн аккруэл дээр индикаторыг оруулах шаардлагатай. Үүнийг хийхийн тулд та шимтгэл ба түүний тооцоолсон үзүүлэлтийг баримт бичигт зааж өгөх ёстой.

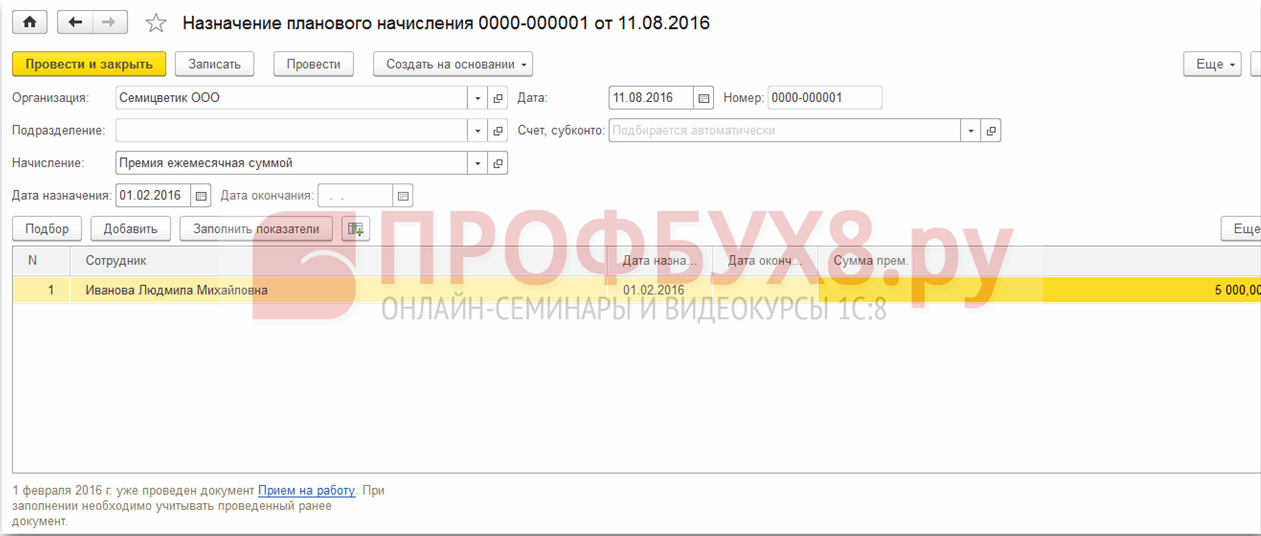

1. Ажилчдыг хүний \u200b\u200bнөөцийн баримт бичигт ажилд авах, шилжүүлэхдээ - Ажилд авах ба боловсон хүчний шилжүүлэг: Хүний нөөцийн хэсэгт - Томилгоо, шилжүүлэг, ажлаас халах:

2. Тодорхой хугацааны урамшууллын үзүүлэлтийг баримт бичгээр оруулах Төлөвлөсөн аккруэль томилох, Төлөвлөсөн аккруэлийг өөрчлөх хэсэгт Цалин - Ажилчдын цалин хөлсний өөрчлөлт:

3. Үргэлжлүүлэн өөрчлөх Цалин - Ажилчдын цалин хөлсний өөрчлөлт хэсэгт цалин хөлсний өөрчлөлт:

4. Баримт бичгийг өөр ажил олгогч руу шилжүүлэх, холбогдох хэргүүдийн ашиглалтад орсон үеийн мэдээлэл.

1C ZUP 8.3 дахь шимтгэлийн тооцоо ба аккруэль

Эцсийн төлбөрийн урамшуулал

1C ZUP 8.3-ийн урамшууллын аккруэлийг Цалингийн хэсгийн цалин ба шимтгэлийг тооцоолох баримт бичигт албан ёсоор баталгаажуулсан болно.

Баримт бичгийг бөглөхдөө толгой хэсгийг бөглөх ёстой: байгууллага ба хэлтэс, хэрэв тодорхой хэлтэст цалин тооцдог бол цалин тооцсон сарыг зааж, Fill командыг ашиглана уу. Энэ үйлдлийг гүйцэтгэх үед тооцоогүй цалин хөлс бүхий бүх ажилчид баримт бичгийг бөглөнө. Нэг эсвэл хэд хэдэн тодорхой ажилчдыг оруулахын тулд та сонгох товчийг ашиглаж болно.

Баримт бичигт бүх төлбөр, нэмэлт төлбөр, тэтгэмж, дахин тооцоолол, мөн суутгал, татвар, шимтгэл зэргийг нэг дор харуулна. Хэрэв үзүүлэлтүүдийн бүх өгөгдлийг хураамжийн хувьд оруулсан бол үүнийг автоматаар тооцоолж, энэ баримт бичигт харуулна:

Энэ нийтлэлийг миний шуудан руу илгээнэ үү

1C ZUP-д урамшуулал авах нь програмын өгсөн стандарт ажиллагаа юм. 1C ZUP дахь шимтгэлийг тооцоолохын тулд та хэд хэдэн энгийн алхамуудыг хийх хэрэгтэй бөгөөд үүнийг энэ өгүүлэлд авч үзэх болно.

Ажилчдын урамшуулал нь урамшууллын төлбөрийг хэлнэ (ОХУ-ын Хөдөлмөрийн тухай хуулийн 129-р зүйл), байгууллагууд өөрсдийн ухамсартай ажилчдаа урамшуулдаг. Байгууллагууд урамшуулал олгох янз бүрийн төлөвлөлтийн систем, шалгуур үзүүлэлт, нөхцлийг бие даан боловсруулах эрхтэй бөгөөд ажилтнууддаа захиалга, хамтын гэрээ байгуулах гэх мэтээр танилцуулдаг.

Ажилчдад өгөх урамшууллыг хөдөлмөрийн хөлсний санд оруулдаг бөгөөд энэ нь Урлаг. ОХУ-ын Хөдөлмөрийн тухай хуулийн 136-р зүйл нь байгууллагуудад цалин хөлс төлөх тодорхой хугацааг тогтоохыг үүрэг болгосон бөгөөд эдгээр шаардлага нь урамшуулалд хамаарахгүй. Компани нь компанийн ажилчдад урамшууллын шалгуур үзүүлэлтийг биелүүлэх тодорхой нөхцлөөс хамааран бие даан тогтоосон хугацааны дотор урамшуулал олгох, түүнчлэн гүйцэтгэлийн шалгуур үзүүлэлтийг үнэлэх, тухайлбал, тайлант жилийн (Хөдөлмөрийн яамны 2017 оны 14-р сарын 14-ний өдрийн 14-1 / ООГ-1293 тоот, 19.09. 2016 No14-1 / B-889). Хамгийн гол нь урамшуулал олгох журмыг урамшуулал, захиалга эсвэл хамтын (хөдөлмөрийн) гэрээний тухай заалтаар тогтооно. ажилтнууд тодорхой үзүүлэлтүүд, компанийн ажлын үр дүнд хүрэхийн тулд зохих урамшууллын төлбөрийг авах болно.

Таны сонирхсон сэдвүүдийг сэтгэгдлээ үлдээгээрэй, ингэснээр манай мэргэжилтнүүд зааварчилгааны нийтлэл, видео заавраар задлах болно.

4000 рубль хүрэхгүй бэлэг өгөхөөс бусад ажилчдын ашиг тусын тулд төлөх төлбөр нь хувь хүний \u200b\u200bорлогын албан татварын үндэс суурь болдог гэдгийг битгий мартаарай (ОХУ-ын Татварын хуулийн 210 дугаар зүйлийн 1 дэх хэсэг). Суутгасан хувь хүний \u200b\u200bорлогын албан татварыг шилжүүлэх шаардлагатай:

хөдөлмөрийн харилцааны хүрээнд тогтоосон дүнгийн дагуу урамшуулал олгосон сарын сүүлчийн өдөр,

оХУ-ын Хөдөлмөрийн тухай хуулийн дагуу цалин хөлсний хэсэг биш орлогын урамшуулал олгох өдөр.

ОХУ-ын Сангийн яамны энэ албан тушаалыг 2017.04.04-ний өдрийн БС-4-11 тоот албан бичгээр тодорхойлно / [имэйлээр хамгаалагдсан]

Даатгалын хураамжийн хувьд даатгалын шимтгэлийг тооцох баазад бүх шимтгэлийг оруулах нь аюулгүй байдаг. Энэ нь 2009 оны 7-р сарын 24-ний өдрийн 212-ФЗ тоот хууль хүчин төгөлдөр болохоос өмнө шүүхийн хоёрдмол ойлголт байсан тул шүүхүүд энэ асуудлаар нэг ч шийдвэр гаргаагүйтэй холбоотой юм. Үүний зэрэгцээ, зохицуулагч байгууллагууд ажилчдад олгох шагнал урамшуулал нь даатгалын шимтгэлээс татвар ногдуулдаг болохыг хоёрдмол утгагүй илэрхийлж байна (ОХУ-ын Сангийн яамны 2017.02.07-ны өдрийн 03-15-05 / 6368 тоот, 2016.11.16-ны өдрийн 03-04-12 / 67082 тоот ОХУ-ын Хөдөлмөрийн яамны 02.09. 2013 оны 02.09.2013 No 17-3 / 1450). Үл хамаарах зүйл нь ажлаас халах үед ажилчдын амралтын өдрөөр төлсөн урамшуулал юм (ОХУ-ын татварын хуулийн 420 дугаар зүйлийн 1 дэх хэсгийн 1 дэх хэсэг, 20.1 дүгээр зүйлийн 1 дэх хэсэг. 1998 оны 7-р сарын 24-ний өдрийн 125-ФЗ-ийн хууль).

Орлогын албан татварыг бүртгэх зорилгоор ажилчдыг урамшуулах зардлыг хүлээн зөвшөөрдөг (ОХУ-ын Татварын хуулийн 272 дугаар зүйлийн 4 дэх хэсэг, 273 дугаар зүйлийн 3 дахь хэсгийн 1 дэх хэсэг):

аккруэль аргаар - тэдний хуримтлагдсан сард,

бэлэн мөнгөний бүртгэл дээр - төлбөрийг нь хийсэн сард.

Хэрэв бид тэтгэвэрт гарсан ажилчдад урамшууллын төлбөр тооцох юм бол ашгийн татварын зорилгоор тэдний зардлыг харгалзан үзэх боломжтой боловч хэд хэдэн нөхцлийг харгалзан үзэж болно (252-р зүйлийн 1-р зүйл, 255-р зүйлийн 2-р хэсэг, 1, 21, 22-р зүйл). ОХУ-ын татварын хуулийн 270-р зүйл, ОХУ-ын Сангийн яамны 2005 оны 10-р сарын 2-ны өдрийн 03-0304 / 1/294 тоот албан бичиг):

орон нутгийн зохицуулалтын баримт бичгээр нэгтгэх,

тодорхой гүйцэтгэлийн шалгуур үзүүлэлтийг хангаж ажилласны улмаас,

баримтжуулсан, эдийн засгийн үндэслэлтэй,

төлбөрийн эх үүсвэр нь цэвэр ашиг биш, зорилтот орлого юм.

1 C ZUP-ийн хураамжийг хэрхэн тооцоолох тухай шууд асуултанд шилжье. Урамшууллын төлбөрийг тооцоолох хэрэгсэл нь "Цалин" таб дээр байрладаг бөгөөд дараа нь "Бонус" холбоосыг сонгоно уу

Хавчуургыг нээхэд бүх ижил төстэй аккруэл баримтууд гарч ирнэ

Үүний дараа та "Дээд зэрэглэлийн төрөл" -ийг сонгох хэрэгтэй. Хөтөлбөр нь 2 төрлийг урьдчилан тодорхойлсон боловч практикт шаардлагатай бол нэмэлт төрлийг бий болгож болно

Аккруэл үүсэх хугацааг тодорхойлдог

Бид 2018/01/01/2018/06/30 (2-р улирал) хүртэлх хугацааг сонгоод дараа нь "Сонголт" товчийг дарж зөвхөн энэ хугацаанд ажилласан ажилтнуудыг харах болно.

Дээд зэрэглэлийн хэмжээг тогтоох

Энэ дүнг ажилтан бүрт автоматаар хуваарилах болно

Хэрэв хуримтлалын хэмжээг өөрчлөх шаардлагатай ажилчид байгаа бол өгөгдлийг гараар тохируулна

Үүний дараа бид баримтыг нүдээр шалгаж, явуулж байна.

"Хэвлэх" товчийг дарснаар та гарын үсэг зурах захиалгыг захиалгаар гаргаж, ажилтнуудтай танилцах боломжтой.

Туршлагатай 1c програмистуудын баг:

5 минутын хариу арга хэмжээ авахаас эхлээд амралтын болон баярын өдрүүдэд ч гэсэн яаралтай ажил.

1С-т 20 хүртэлх жил ажилласан туршлагатай 30+ програмист.

Бид гүйцэтгэсэн даалгаврын талаар видео зааварчилгаа гаргадаг.

Үйлчлүүлэгчид тохиромжтой аливаа мессенжерээр дамжуулан шууд холбоо барих

Бидний тусгайлан боловсруулсан програмаар дамжуулан даалгаврынхаа хэрэгжилтэд хяналт тавих

2006 оноос хойш 1С фирмийн албан ёсны түншүүд.

Жижиг фирмүүдээс томоохон корпорацууд хүртэл амжилттай автоматжуулсан туршлагатай.

Үйлчлүүлэгчдийн 99% нь үр дүнд сэтгэл хангалуун байдаг

Энэ нийтлэлд 1С-ийн мэргэжилтнүүд тохиргооны талаар ярьдаг"1C: ZUP 8" rev.3 хураамжийн тооцооны төрлүүд - Хувь хүний \u200b\u200bорлогын албан татварын тайланд зөв тусгахын тулд сар бүрийн хураамж, нэг удаагийн хураамж, жилийн шагнал (компанийн ашгаас төлсөн) төлөх тохиолдолд хувь хүний \u200b\u200bорлогын албан татварын төрлүүдийн орлого ба орлогын ангиллын кодууд.

"1С: Цалин ба хүний \u200b\u200bнөөцийн менежмент 8" 3-р хувилбарыг хэрхэн яаж тохируулах вэ, ингэснээр 6-NDFL-ийг тооцоолохдоо хувь хүний \u200b\u200bорлогын албан татварын стандарт суутгалыг харгалзан ажилтны шагнал авах янз бүрийн тохиолдлыг зөв тусгасан болно.

Дээд зэрэглэлийн нягтлан бодох бүртгэлийн орлогын код

2016 оны 11-р сарын 22-ны өдрийн ММВ-7-11 тоот тушаалаар / [имэйлээр хамгаалагдсан] ОХУ-ын Холбооны Татварын алба нь шимтгэл тооцох орлогын кодыг 2002, 2003 онуудад батлав.

2002, 2003 оны кодтой шимтгэлийг орлогод хуваах зайлшгүй шаардлага нь "шимтгэл" гэдэг үгийг юу гэж ойлгох вэ гэсэн асуулт гарч ирж байна.

Хөдөлмөрийн тухай хуулийн (Урлагийн 129) үүднээс авч үзвэл урамшуулал нь цалин хөлсний урамшууллын төлбөрийн нэг хэлбэр юм. ОХУ-ын Хөдөлмөрийн тухай хуулийн 135 дугаар зүйлд хөдөлмөрийн хөлсний хэмжээг тогтоох зохицуулалтыг урамшууллын системийг хөдөлмөрийн тухай хууль тогтоомж, хөдөлмөрийн эрх зүйн хэм хэмжээг агуулсан бусад зохицуулалтын эрх зүйн актуудын дагуу хамтын гэрээ, хэлэлцээр, орон нутгийн журмаар байгуулдаг гэж заасан байдаг. ОХУ-ын Хөдөлмөрийн тухай хуулийн 191-р зүйлд урамшууллыг хөдөлмөрийн урамшууллын нэг хэрэгсэл болгон жагсаав. Хөдөлмөрийн тухай хуульд "шимтгэл" гэсэн үгийн талаар өөр дурдаагүй тул ОХУ-ын Хөдөлмөрийн тухай хуулийн дагуу олгосон бүх урамшуулал нь цалинтай холбоотой юм.

Тиймээс ОХУ-ын Холбооны татварын албаны тушаалаар бүх урамшууллыг дараахь кодыг агуулсан урамшуулалд хуваав.

- 2002 он - ОХУ-ын хууль тогтоомж, хөдөлмөрийн гэрээ (гэрээ) ба (эсвэл) хамтын гэрээнд заасан үйлдвэрлэлийн үр дүн, түүнтэй адилтгах бусад үзүүлэлтэд төлсөн урамшууллын хэмжээ (байгууллагын ашгийн зардлаар биш, тусгай зориулалтын сан эсвэл зориулалтын орлогоос) ;

- 2003 - Байгууллагын ашиг, тусгай зориулалтын сан эсвэл зориулалтын орлогоос төлсөн цалин хөлсний хэмжээ.

Ашиг орлогоор олгосон урамшууллыг хөдөлмөрийн амжилтанд зориулж хуваарилдаггүй, харин тэмдэглэлт ой, баяр ёслолын өдрүүдтэй давхцуулж, спорт эсвэл бусад бүтээлч амжилтанд урамшуулан дэмждэг гэж ойлгодог. Хэрэв ийм урамшууллыг зохицуулах орон нутгийн журамд "урамшуулал" гэсэн үгийг ашиглаагүй бол ийм төлбөрийг орлогын код 4800 руу шилжүүлнэ.

2017.08.07-ны өдрийн CA-4-11 тоот бичигт / [имэйлээр хамгаалагдсан] ОХУ-ын Холбооны татварын албанаас 2002 оны орлогын код бүхий цалин хөлс нь цалин хөлстэй холбоотой урамшууллыг багтаасан болохыг тодрууллаа.

- төлсөн урамшуулал: нэг сар, улирал, жилийн ажлын үр дүнг үндэслэн;

- онцгой чухал даалгаварт нэг удаагийн урамшуулал;

- хүндэт цол олгосон, төрийн болон хэлтсийн шагнал гардуулахтай холбогдуулан шагнал;

- үйлдвэрлэлийн үр дүнд хүрсний хөлс (урамшуулал);

- төсвийн байгууллагуудаас төлсөн урамшуулал;

- бусад ижил төстэй шимтгэл.

Гэсэн хэдий ч ОХУ-ын Дээд шүүхийн 2015 оны 16-р сарын 16-ны өдрийн ГК15-2718 тоот тогтоолоор урамшууллыг давтамжаас нь хамаарч хуваарилдаг бөгөөд цалин хөлстэй шууд холбоотой урамшууллыг цалин хөлсний нэгэн адил төлөх ёстойг тогтоожээ. Ийм урамшууллын орлогыг бодитоор хүлээн авсан огноог тухайн шимтгэлийг хуримтлуулсан сарын сүүлчийн өдөр гэж тооцно. Тиймээс Дээд шүүхээс сар бүрийн давтамжтай гүйцэтгэлийн урамшууллыг (код 2002) хэрхэн яаж олгохыг тодрууллаа.

2017 оны 9-р сарын 09-ний өдрийн ОХУ-ын Сангийн яамны 03-04-07 / 63400 дугаартай захидал нь үйлдвэрлэлийн урамшууллаас бодит орлого хүлээн авсан огнооны талаархи асуултанд хариулав (мөн 2002 кодтой хамт), гэхдээ өөр давтамжтайгаар: нэг удаагийн, улирал, жилийн. Тэдний хувьд орлогыг бодит хүлээн авсан өдөр нь кассаас мөнгө гаргасан эсвэл компанийн харилцах данснаас ажилтны картанд мөнгө шилжүүлсэн өдөр юм.

"1C: ZUP 8" эргэлтэд шимтгэл тооцооны төрлийг хэрхэн тохируулах талаар. 3

3.1.5.170 хувилбараас "1С: Цалин ба хүний \u200b\u200bнөөцийн менежмент 8" хөтөлбөрийн 3-р хувилбараас эхлэн тооцооллын төрлүүдийн тохиргоог өөрчилсөн болно. Аккруэл даалгавар сонгосон Шагнал... Шагналын орлогыг бодитоор хүлээн авсан өдрийг хамааран тодорхойлно Орлогын ангилал. Орлогын ангилал таб дээрх тооцооны төрлүүдийн картанд заасан болно Татвар, төлбөр, нягтлан бодох бүртгэл ба утгыг авч болно:

- Цалин;

- ;

- Бусад орлого.

Орлогын ангилалтай хуримтлуулах зорилгоор Цалин байдлаар Орлогыг бодит хүлээн авсан огноо 6-NDFL тайлан нь энэхүү аккруэл хийсэн сарын сүүлчийн өдрийг тогтоодог.

Бусад төлбөрийн хувьд Орлогын бодит хүлээн авсан огноо 6-NDFL тайланд энэ нь ажилтанд орлогоо бодитоор төлөх өдөр юм.

Сонгон шалгаруулах боломжтой ангиллыг тохиргоогоор тодорхойлно Хувь хүний \u200b\u200bорлогын албан татварын орлогын төрөл... Хэрэв карт Хувь хүний \u200b\u200bорлогын албан татварын орлогын төрөл туг тохируулав Цалинтай тохирч байнадараа нь Орлогын ангилал сонгож болно:

- Цалин;

- Хөдөлмөр эрхлэлтийн бусад орлого.

Хэрэв Хувь хүний \u200b\u200bорлогын албан татварын орлогын төрөл үгүй Цалинтай тохирч байна (тугийг тохируулаагүй) дараа нь категориудыг сонгох боломжтой:

- Хөдөлмөр эрхлэлтийн бусад орлого;

- Бусад орлого.

Хувь хүний \u200b\u200bорлогын албан татварын төрлийг тогтоох

Зураг: 1. Хувь хүний \u200b\u200bорлогын албан татварын төрлийг тогтоох

Зураг: 2. Үйлдвэрлэлийн үр дүнгийн урамшуулал тогтоох

Орлогын ангиллыг тохируулах

Гүйцэтгэлийн урамшууллын хувьд тохируулна уу Орлогын код "2002" ба шагналын давтамжаас хамааран сонгоно уу Орлогын ангилал сонголтууд:

- Цалин;

- Хөдөлмөр эрхлэлтийн бусад орлого (2-р зургийг үз).

Зураг: 3. Байгууллагын ашгаас төлсөн урамшууллыг тогтоох

Байгууллагын ашиг, тусгай зориулалтын сан эсвэл зориулалтын орлогоос төлсөн шимтгэлийн хувьд a Орлогын код 2003.

Сонголт өгсөн Орлогын ангилал дараах сонголтуудаас:

- Хөдөлмөр эрхлэлтийн бусад орлого;

- Бусад орлого (3-р зургийг үз).

Зураг: 4. "Шагнал" баримт бичиг

тэмдэглэлэнэ тохиолдолд ангиллыг тодруулах нь оршин суугч бус хүмүүсийн хувь хүний \u200b\u200bорлогын албан татварын хувь хэмжээг сонгоход чухал ач холбогдолтой юм. Хөтөлбөрт хамрагдсан ОХУ-ын татварын хуулийн 224 дүгээр зүйлийн 3 дахь хэсэгт заасны дагуу оршин суугч бус хүмүүст ийм урамшуулал олгоход 13% -ийн татвар ногдуулна. Орлогын ангилал - Хөдөлмөр эрхлэлтийн бусад орлого.

"1С: Цалин ба хүний \u200b\u200bнөөцийн менежмент 8" нэвтрүүлгийн 3-т урамшуулал тохируулах жишээг авч үзээд 6-NDFL-ийг тооцоололд тусгаж үзье.

Жишээ 1

Сарын шимтгэл Орлогын код "2002" ба Орлогын ангилал "Цалин хөлс" -ийг тусдаа баримт бичгийн дагуу авдаг. Шимтгэлийг сар бүрээр тооцдог. Үүнийг тодорхойлохын тулд үүнийг үндэслэн тооцоолсон сар Бодит орлогын огноо - Талбарт заасан 2018 оны 1-р сар Сар (зураг 4).

Тиймээс 2018 оны 1-р улирлын 6-NDFL тайлангийн 2-р хэсэгт 1-р сарын сарын урамшууллыг дараахь мөрөнд харуулав.

130: 10,000 рубль.

140: 936 урэх.

Жишээ 2

Хамт нэг удаагийн урамшуулал Орлогын код "2002" ба Орлогын ангилал

Жишээ 3

Дээрх зөвлөмжийн дагуу тохируулсан ажилтны ойд зориулсан 10000 рублийн урамшууллыг 2018 оны 2-р сарын 15-ны өдрөөс тогтсон хугацаанд нэмж тооцон олгожээ.

Хамт ажиллагсдын ойн шагнал Орлогын код"2003" ба Орлогын ангилал "Ажил эрхлэлтийн бусад орлого" -г Жишээ 1-тэй төстэй тусдаа баримт бичигт хуримтлуулдаг.

2018 оны 1-р улирлын 6-NDFL тайлангийн 2-р хэсэгт 1-р сарын нэг удаагийн урамшууллыг дараахь мөрөнд харуулав.

130: 10,000 рубль.

140: 936 урэх.

тэмдэглэл, "1С: Цалин ба хүний \u200b\u200bнөөцийн менежмент 8" (3-р хэсэг) -д өмнө нь хуримтлуулсан урамшууллын тохиргоонд ангиллыг өөрчлөхийг зөвлөдөггүй. Өмнө нь үүсгэсэн тайлангийн өөрчлөлтөөс зайлсхийхийн тулд тооцооллын шинэ төрлийг бий болгохыг зөвлөж байна.

Редактороос ... 2018.03.29-ний өдрийн “2018 оны I улирлын 1С-тайлан - тайланд шинээр орсон, юуг анхаарах вэ” лекц дээр 1С-ийн мэргэжилтнүүд 2018 оны I улирлын тайлан бэлтгэх, түүний дотор шимтгэл тогтоох зэрэг ажлын онцлогуудын талаар ярилцав. "1С: Цалин ба боловсон хүчний менежмент 8" (rev. 3) "хэсэгт" цалингийн "тайлан гаргах бэлтгэлийн онцлог шинж чанар" видео бичлэгийн хэсгийг үзнэ үү. Илүү дэлгэрэнгүй мэдээллийг - 1C-д: ITS .

Энэ нийтлэлд 1С-ийн мэргэжилтнүүд "1С: Цалин ба хүний \u200b\u200bнөөцийн менежмент 8" -ын 3-р бүлэгт тохируулах талаар ярилцав. 3 төрлийн шимтгэлийн тооцоо - сарын урамшуулал, нэг удаагийн урамшуулал, ойн баярын урамшуулал (ашгаас төлсөн тохиолдолд хувь хүний \u200b\u200bорлогын албан татварын орлого ба орлогын ангиллын кодууд). компаниуд) хувь хүний \u200b\u200bорлогын албан татварын тайланд зөв тусгах зорилгоор.

Дээд зэрэглэлийн нягтлан бодох бүртгэлийн орлогын код

2016 оны 11-р сарын 22-ны өдрийн ММВ-7-11 тоот тушаалаар / [имэйлээр хамгаалагдсан] ОХУ-ын Холбооны Татварын алба нь шимтгэл тооцох орлогын кодыг 2002, 2003 онуудад батлав.

2002, 2003 оны кодтой шимтгэлийг орлогод хуваах зайлшгүй шаардлага нь "шимтгэл" гэдэг үгийг юу гэж ойлгох вэ гэсэн асуулт гарч ирж байна.

Хөдөлмөрийн тухай хуулийн (Урлагийн 129) үүднээс авч үзвэл урамшуулал нь цалин хөлсний урамшууллын төлбөрийн нэг хэлбэр юм. ОХУ-ын Хөдөлмөрийн тухай хуулийн 135 дугаар зүйлд хөдөлмөрийн хөлсний хэмжээг тогтоох зохицуулалтыг урамшууллын системийг хөдөлмөрийн тухай хууль тогтоомж, хөдөлмөрийн эрх зүйн хэм хэмжээг агуулсан бусад зохицуулалтын эрх зүйн актуудын дагуу хамтын гэрээ, хэлэлцээр, орон нутгийн журмаар байгуулдаг гэж заасан байдаг. ОХУ-ын Хөдөлмөрийн тухай хуулийн 191-р зүйлд урамшууллыг хөдөлмөрийн урамшууллын нэг хэрэгсэл болгон жагсаав. Хөдөлмөрийн тухай хуульд "шимтгэл" гэсэн үгийн талаар өөр дурдаагүй тул ОХУ-ын Хөдөлмөрийн тухай хуулийн дагуу олгосон бүх урамшуулал нь цалинтай холбоотой юм.

Тиймээс ОХУ-ын Холбооны татварын албаны тушаалаар бүх урамшууллыг дараахь кодыг агуулсан урамшуулалд хуваав.

- 2002 он - ОХУ-ын хууль тогтоомж, хөдөлмөрийн гэрээ (гэрээ) ба (эсвэл) хамтын гэрээнд заасан үйлдвэрлэлийн үр дүн, түүнтэй адилтгах бусад үзүүлэлтэд төлсөн урамшууллын хэмжээ (байгууллагын ашгийн зардлаар биш, тусгай зориулалтын сан эсвэл зориулалтын орлогоос) ;

- 2003 - Байгууллагын ашиг, тусгай зориулалтын сан эсвэл зориулалтын орлогоос төлсөн цалин хөлсний хэмжээ.

Ашиг орлогоор олгосон урамшууллыг хөдөлмөрийн амжилтанд зориулж хуваарилдаггүй, харин тэмдэглэлт ой, баяр ёслолын өдрүүдтэй давхцуулж, спорт эсвэл бусад бүтээлч амжилтанд урамшуулан дэмждэг гэж ойлгодог. Хэрэв ийм урамшууллыг зохицуулах орон нутгийн журамд "урамшуулал" гэсэн үгийг ашиглаагүй бол ийм төлбөрийг орлогын код 4800 руу шилжүүлнэ.

2017.08.07-ны өдрийн CA-4-11 тоот бичигт / [имэйлээр хамгаалагдсан] ОХУ-ын Холбооны татварын албанаас 2002 оны орлогын код бүхий цалин хөлс нь цалин хөлстэй холбоотой урамшууллыг багтаасан болохыг тодрууллаа.

- төлсөн урамшуулал: нэг сар, улирал, жилийн ажлын үр дүнг үндэслэн;

- онцгой чухал даалгаварт нэг удаагийн урамшуулал;

- хүндэт цол олгосон, төрийн болон хэлтсийн шагнал гардуулахтай холбогдуулан шагнал;

- үйлдвэрлэлийн үр дүнд хүрсний хөлс (урамшуулал);

- төсвийн байгууллагуудаас төлсөн урамшуулал;

- бусад ижил төстэй шимтгэл.

Гэсэн хэдий ч ОХУ-ын Дээд шүүхийн 2015 оны 16-р сарын 16-ны өдрийн ГК15-2718 тоот тогтоолоор урамшууллыг давтамжаас нь хамаарч хуваарилдаг бөгөөд цалин хөлстэй шууд холбоотой урамшууллыг цалин хөлсний нэгэн адил төлөх ёстойг тогтоожээ. Ийм урамшууллын орлогыг бодитоор хүлээн авсан огноог тухайн шимтгэлийг хуримтлуулсан сарын сүүлчийн өдөр гэж тооцно. Тиймээс Дээд шүүхээс сар бүрийн давтамжтай гүйцэтгэлийн урамшууллыг (код 2002) хэрхэн яаж олгохыг тодрууллаа.

2017 оны 9-р сарын 09-ний өдрийн ОХУ-ын Сангийн яамны 03-04-07 / 63400 дугаартай захидал нь үйлдвэрлэлийн урамшууллаас бодит орлого хүлээн авсан огнооны талаархи асуултанд хариулав (мөн 2002 кодтой хамт), гэхдээ өөр давтамжтайгаар: нэг удаагийн, улирал, жилийн. Тэдний хувьд орлогыг бодит хүлээн авсан өдөр нь кассаас мөнгө гаргасан эсвэл компанийн харилцах данснаас ажилтны картанд мөнгө шилжүүлсэн өдөр юм.

"1C: ZUP 8" эргэлтэд шимтгэл тооцооны төрлийг хэрхэн тохируулах талаар. 3

3.1.5.170 хувилбараас "1С: Цалин ба хүний \u200b\u200bнөөцийн менежмент 8" хөтөлбөрийн 3-р хувилбараас эхлэн тооцооллын төрлүүдийн тохиргоог өөрчилсөн болно. Аккруэл даалгавар сонгосон Шагнал... Шагналын орлогыг бодитоор хүлээн авсан өдрийг хамааран тодорхойлно Орлогын ангилал. Орлогын ангилал таб дээрх тооцооны төрлүүдийн картанд заасан болно Татвар, төлбөр, нягтлан бодох бүртгэл ба утгыг авч болно:

- Цалин;

- ;

- Бусад орлого.

Орлогын ангилалтай хуримтлуулах зорилгоор Цалин байдлаар Орлогыг бодит хүлээн авсан огноо 6-NDFL тайлан нь энэхүү аккруэл хийсэн сарын сүүлчийн өдрийг тогтоодог.

Бусад төлбөрийн хувьд Орлогын бодит хүлээн авсан огноо 6-NDFL тайланд энэ нь ажилтанд орлогоо бодитоор төлөх өдөр юм.

Сонгон шалгаруулах боломжтой ангиллыг тохиргоогоор тодорхойлно Хувь хүний \u200b\u200bорлогын албан татварын орлогын төрөл... Хэрэв карт Хувь хүний \u200b\u200bорлогын албан татварын орлогын төрөл туг тохируулав Цалинтай тохирч байнадараа нь Орлогын ангилал сонгож болно:

- Цалин;

- Хөдөлмөр эрхлэлтийн бусад орлого.

Хэрэв Хувь хүний \u200b\u200bорлогын албан татварын орлогын төрөл үгүй Цалинтай тохирч байна (тугийг тохируулаагүй) дараа нь категориудыг сонгох боломжтой:

- Хөдөлмөр эрхлэлтийн бусад орлого;

- Бусад орлого.

Хувь хүний \u200b\u200bорлогын албан татварын төрлийг тогтоох

Зураг: 1. Хувь хүний \u200b\u200bорлогын албан татварын төрлийг тогтоох

Зураг: 2. Үйлдвэрлэлийн үр дүнгийн урамшуулал тогтоох

Орлогын ангиллыг тохируулах

Гүйцэтгэлийн урамшууллын хувьд тохируулна уу Орлогын код "2002" ба шагналын давтамжаас хамааран сонгоно уу Орлогын ангилал сонголтууд:

- Цалин;

- Хөдөлмөр эрхлэлтийн бусад орлого (2-р зургийг үз).

Зураг: 3. Байгууллагын ашгаас төлсөн урамшууллыг тогтоох

Байгууллагын ашиг, тусгай зориулалтын сан эсвэл зориулалтын орлогоос төлсөн шимтгэлийн хувьд a Орлогын код 2003.

Сонголт өгсөн Орлогын ангилал дараах сонголтуудаас:

- Хөдөлмөр эрхлэлтийн бусад орлого;

- Бусад орлого (3-р зургийг үз).

Зураг: 4. "Шагнал" баримт бичиг

тэмдэглэлэнэ тохиолдолд ангиллыг тодруулах нь оршин суугч бус хүмүүсийн хувь хүний \u200b\u200bорлогын албан татварын хувь хэмжээг сонгоход чухал ач холбогдолтой юм. Хөтөлбөрт хамрагдсан ОХУ-ын татварын хуулийн 224 дүгээр зүйлийн 3 дахь хэсэгт заасны дагуу оршин суугч бус хүмүүст ийм урамшуулал олгоход 13% -ийн татвар ногдуулна. Орлогын ангилал - Хөдөлмөр эрхлэлтийн бусад орлого.

"1С: Цалин ба хүний \u200b\u200bнөөцийн менежмент 8" нэвтрүүлгийн 3-т урамшуулал тохируулах жишээг авч үзээд 6NDFL-ийг тооцоололд тусгаж үзье.

Жишээ 1

Сарын шимтгэл Орлогын код "2002" ба Орлогын ангилал "Цалин хөлс" -ийг тусдаа баримт бичгийн дагуу авдаг. Шимтгэлийг сар бүрээр тооцдог. Үүнийг тодорхойлохын тулд үүнийг үндэслэн тооцоолсон сар Бодит орлогын огноо - Талбарт заасан 2018 оны 1-р сар Сар (зураг 4).

Улмаар 2018 оны 1-р улирлын 6NDFL тайлангийн 2-р хэсэгт 1-р сарын сарын хураамжийг мөрөнд харуулав.

130: 10,000 рубль.

140: 936 урэх.

Жишээ 2

Хамт нэг удаагийн урамшуулал Орлогын код "2002" ба Орлогын ангилал

130: 10,000 рубль.

140: 936 урэх.

Жишээ 3

Дээрх зөвлөмжийн дагуу тохируулсан ажилтны ойд зориулсан 10000 рублийн урамшууллыг 2018 оны 2-р сарын 15-ны өдрөөс тогтсон хугацаанд нэмж тооцон олгожээ.

Хамт ажиллагсдын ойн шагнал Орлогын код"2003" ба Орлогын ангилал "Ажил эрхлэлтийн бусад орлого" -г Жишээ 1-тэй төстэй тусдаа баримт бичигт хуримтлуулдаг.

2018 оны 1-р улирлын 6NDFL тайлангийн 2-р хэсэгт 1-р сарын нэг удаагийн урамшууллыг дараахь мөрөнд харуулав.

130: 10,000 рубль.

140: 936 урэх.

тэмдэглэл, "1С: Цалин ба хүний \u200b\u200bнөөцийн менежмент 8" (3-р хэсэг) -д өмнө нь хуримтлуулсан урамшууллын тохиргоонд ангиллыг өөрчлөхийг зөвлөдөггүй. Өмнө нь үүсгэсэн тайлангийн өөрчлөлтөөс зайлсхийхийн тулд тооцооллын шинэ төрлийг бий болгохыг зөвлөж байна.