Ինչպես գանձել պրեմիում 1s 8.3 zup- ով: Պլանավորված գանձումների մեջ անընդհատ ցուցանիշների մուտքագրում

Շատ ձեռնարկություններ, բացի սահմանված աշխատավարձից, իրենց աշխատողներին վճարում են կատարողականի վրա հիմնված բոնուս ՝ բոնուս: Այս հոդվածում մենք կվերլուծենք, թե ինչպես է աշխատողին տրվող բոնուսը արտացոլվում 1C Accounting 8 rev.3.0 ծրագրում: Ես ցույց կտամ «Տաքսի» ինտերֆեյսի օրինակով, որը խորհուրդ է տալիս «1C» ընկերությունը:

Բոնուսն ինքնին չի հաշվարկվում 1C Accounting 8 rev.3.0 ծրագրում, այնպես որ աշխատավարձերը հաշվարկելիս կարող եք նշել միայն դրա չափը:

Մեր օրինակում պրեմիումը կլինի ամսական և ֆիքսված կլինի: Այս դեպքում բավական է մեկ անգամ ավելացնել հավելավճարը «Կադրերի հավաքագրման» կամ «Անձնակազմի տեղափոխման» միջոցով, իսկ հետագայում այն \u200b\u200bավտոմատ կերպով կլրացվի «Աշխատավարձային» փաստաթղթում:

Եթե \u200b\u200bբոնուսի գումարը ամսից ամիս փոխվում է, ապա դուք կարող եք կամ հավելավճար ավելացնել աշխատակցին «Կադրերի հավաքագրման» կամ «Անձնակազմի տեղափոխման» միջոցով որոշակի գումարով, և ապա պարզապես ուղղել հաշվեգրման փաստաթղթում նշված գումարի չափը: Այլընտրանքորեն, դուք կարող եք ընտրել ձեռքով հաշվարկել պրեմիումը փաստաթղթում և մուտքագրել գումարը:

Այնուամենայնիվ, նախ, «Հաշվարկներ» գրացուցակում պետք է ավելացվի կուտակային «պրեմիումի» տեսակը:

Դա անելու համար անցեք «Աշխատավարձ և աշխատակազմ» աշխատասեղանին, ընտրեք «Ավելին» և «Աշխատավարձի կարգավորումներ»: Պարամետրերում հետևեք «Հաշվարկներ» հիպ հղմանը:

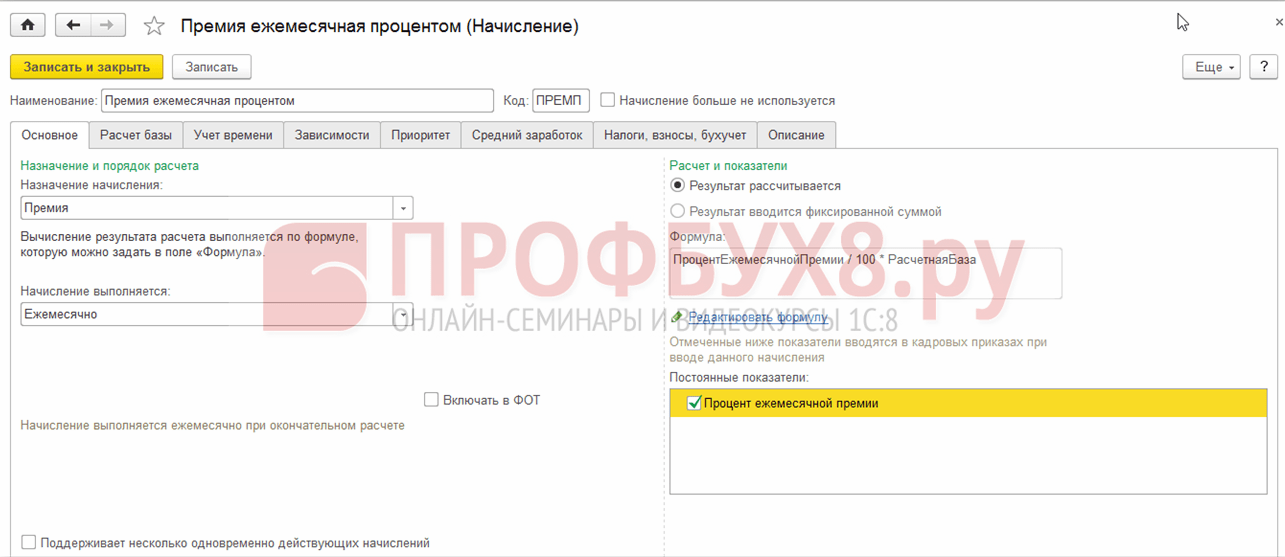

Մենք ստեղծում ենք նոր լիցք ՝ սեղմելով «Ստեղծել» կոճակը: Մենք նշում ենք անունը և հաշվեգրման ծածկագիրը: Մենք ընտրում ենք անձնական եկամտահարկի 2000 ծածկագիրը: Ապահովագրավճարների համար եկամտի տեսակն է «Ապահովագրավճարներով ամբողջությամբ հարկվող եկամուտ»:

Ռուսաստանի Դաշնության հարկային օրենսգրքի 255-րդ հոդվածի համաձայն `ծախս. 2

Մենք սահմանեցինք «Ներառված է գանձումների կազմի մեջ« Գավառի գործակից »և« Հյուսիսային նշագրում »վանդակը:

Մենք չենք նշում արտացոլման մեթոդը, քանի որ դա նույնն է, ինչ աշխատողի աշխատավարձի մեթոդը:

Կտտացրեք «Պահել և փակել» կոճակը:

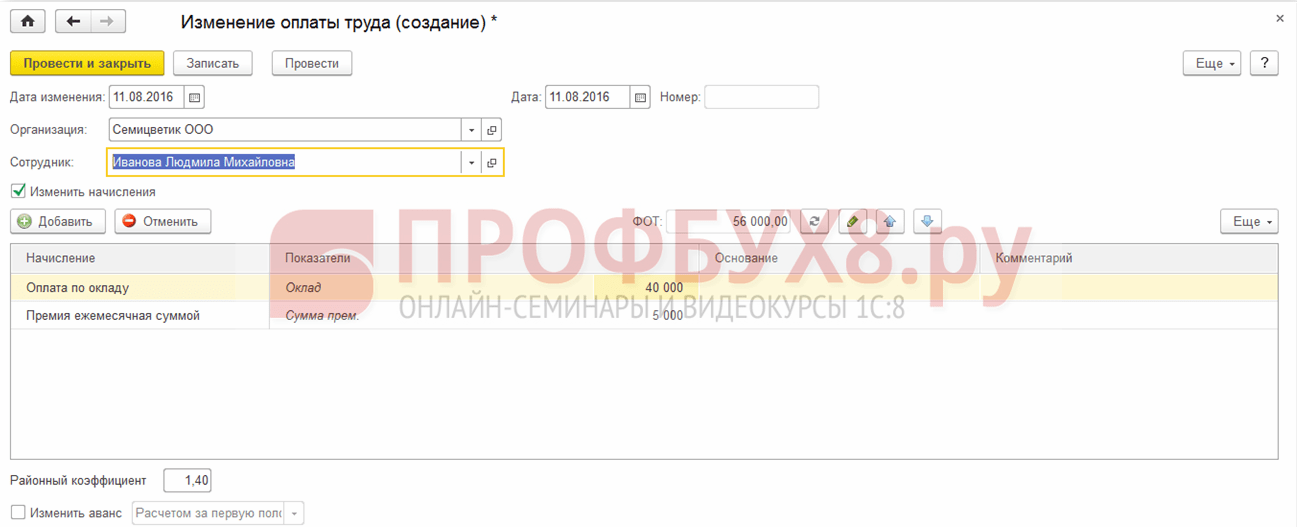

Հաջորդը աշխատակցին ավելացրեք «Ամսական բոնուս» հաշվեգրումը: Եթե \u200b\u200bաշխատակից պարզապես վարձվում է, դա կարելի է անել «Կադրերի հավաքագրում» փաստաթղթում, որում առաջին տողում նշվում է աշխատողի աշխատավարձը, իսկ երկրորդը `ամսական բոնուս:

Եթե \u200b\u200bբոնուսը նշանակվում է ընկերության կողմից արդեն վարձված աշխատողի վրա, ապա կարող եք օգտագործել «Անձնակազմի տեղափոխում» փաստաթուղթը, որը նույնպես տեղակայված է «Աշխատավարձ և անձնակազմ» էջանիշում:

Փաստաթղթում նշվում է «Փոխել վճարները» վանդակը, իսկ երկրորդ տողում ավելացվում է նոր գանձում «Ամսական բոնուս»:

Այժմ, երբ աշխատողին վճարվում է աշխատավարձ, ամսական բոնուսը նույնպես ավտոմատ կերպով հաշվարկվելու է «Անձնակազմի տեղափոխում» փաստաթղթում նշված գումարի չափով:

«Բոլոր վճարները» բաժնում «Աշխատավարձ և անձնակազմ» ներդիրում աշխատողին բոնուսների հաշվարկը կատարելու համար ստեղծեք «Աշխատավարձ» փաստաթուղթ և կտտացրեք «Լրացնել» կոճակին:

Փաստաթուղթը փակցնելուց հետո գանձվում է ամսական պրեմիում, անձնական եկամտահարկ և վճարներ:

Այս կերպ Դուք կարող եք բոնուսներ գանձել 1C Հաշվապահական 8 հրատարակություն 3.0 ծրագրում աշխատողին: Եվ այն մասին, թե ինչպես վարձել աշխատող կես դրույքով աշխատանքի համար, տես

Initրագրի նախնական կարգավորում

Երբ առաջին անգամ սկսում եք 1C ZUP 8.3 ծրագիրը «Նախնական ծրագրի կարգաբերումներ» օգնականում, առաջարկվում է բոնուսի պարամետրերը սահմանել առանձին `բոնուսի յուրաքանչյուր տեսակի համար.

1C ZUP- ում պրեմիումի հաշվարկը կազմաձևելու համար անհրաժեշտ է ընտրել պահանջվող մեթոդի վանդակը:

Եռամսյակային բոնուս սահմանելը.

Տարեկան բոնուս սահմանելը.

Հետագայում կատարված բոլոր պարամետրերը, անհրաժեշտության դեպքում, կարող են ստուգվել ՝ խմբագրվելով «Կարգավորումներ» բաժնում հաշվեգրվողների տեսակների ցանկում ՝ այսուհետ «Հաշվարկներ»:

Կուտակային Բոնուսի տեսակի կարգավորում

Եվ եթե նախնական կարգավորման ընթացքում պրեմիումի օգտագործումը նշված չէ կամ պարգևավճարը դիտարկվում է այլ կերպ, ապա այն կարող է նաև մուտքագրվել հաշվեգրումների մեջ: Բոնուսի տիպի հաշվեգրումը մուտքագրելու համար Կուտակային նպատակ դաշտում կարող եք նշել Բոնուսը:

Հաշվի առեք հաշվեգրումը լրացնելու հանձնարարականի տեսակի հետ Բոնուս.

- Անուն - փաստաթղթերում հաշվեգրման ընտրության համար պրեմիումի անվանումը.

- Կոդ - եզակի հաշվեգրման ծածկագիր, այն կարող է լինել կամ թվային կամ տեքստային;

- Նշման տուփը հաշվեգրումը այլևս չի օգտագործվում. Ճշգրտում է ցուցակում հաշվեգրումների տեսանելիությունը, քանի որ չօգտագործված հաշվեգրումները ցուցակում չեն ցուցադրվում.

Ընդհանուր ներդիր

- Հաշվարկն ընթացքի մեջ է. Մենք մեթոդը տեղադրում ենք առաջարկվող ցուցակից:

Այս դաշտը վերահսկում է բոնուսի տեսակը և ազդում է ձևի վրա տարրերի տեսանելիության վրա.

- Ամսական - հաշվեգրումը հաշվարկվում է ամսական կտրվածքով `աշխատավարձի փաստաթղթով, կարող է նշանակվել.

- Ըստ առանձին փաստաթղթի. Բոնուսը գանձվում է Մրցանակի փաստաթղթով և չի կարող պլանավորվել, այն կրում է միանվագ բնույթ, սովորաբար դա միջհաշվարկային բոնուս է.

- Theուցակված ամիսներին `ամսականին նման, միայն հնարավոր է դառնում հստակեցնել ամիսները` դրանք դրոշներով ընտրելով.

- Միայն եթե ցուցիչի արժեքը մուտքագրված է, այն գանձվում է աշխատավարձի փաստաթղթով միայն այն դեպքում, երբ ցուցանիշը սահմանվում է Տվյալներ աշխատավարձի հաշվարկման փաստաթղթի կողմից.

- Միայն այն դեպքում, երբ մուտքագրվել է ժամանակի հետևման տեսակը - գանձվում է աշխատավարձի փաստաթղթով միայն այն դեպքում, եթե նշված է ժամանակի տեսակը: Timeամանակի տեսակը հաշվարկվում է հետևյալ եղանակներից մեկով.

- - Փաստաթղթում աշխատավարձերի հաշվարկման տվյալներ.

- - ժամանակի թերթիկում;

- - Աշխատողի աշխատանքային գրաֆիկում:

- Միայն այն դեպքում, երբ ժամանակը արձակուրդի է ընկնում, այն գանձվում է աշխատավարձի փաստաթղթով, երբ աշխատանքային օրերն ընկնում են ըստ արտադրության օրացույցի, ըստ արձակուրդի ժամանակացույցի կամ ժամանակացույցի:

Կարևոր է Վերջին երկու տարբերակները հազվադեպ են օգտագործվում 1C ZUP 8.3-ում պրեմիում հաշվարկելու համար, թեկուզ միայն հատուկ մեկի համար ՝ կախված այս ցուցանիշներից:

- Վանդակը ներառել աշխատավարձը - սահմանվում է աշխատողների պլանավորված աշխատավարձը կազմելու համար, հնարավոր է սահմանել միայն նշված արժեքների համար Ամսական և թվարկված ամիսներին.

- Աջակցում է միաժամանակ մի քանի գործառնական գանձումներին - թույլ է տալիս մուտքագրել մի քանի նույնական վճարներ տարբեր փաստաթղթերով.

- Հաշվարկված ամսվա առաջին կեսը հաշվարկելիս `այն կարգավորում է պրեմիումի հաշվարկը կանխավճարի դեպքում կամ միայն վերջնական հաշվարկի ժամանակ.

- Հաշվարկն ու ցուցանիշները ընտրվում են երկու տարբերակից.

- - Արդյունքը հաշվարկվում է. Ստորև բերված է բանաձևը: Եթե \u200b\u200bբանաձևում նշված է հաշվարկման բազայի ցուցիչը, ապա դրանում ներառված վճարների ցուցակը լրացվում է Հաշվարկային հիմքի ներդիրում;

- - Արդյունքը մուտքագրվում է որպես ֆիքսված գումար. Այս ընտրանքի ընտրության ժամանակ օգտագործողը ձեռքով մուտքագրում է պրեմիում գումարը:

- Բանաձև - բանաձև փոխելու կամ մուտքագրելու համար կտտացրեք Խմբագրել բանաձևը հղմանը;

- Մշտական \u200b\u200bցուցանիշներ. Նշված են այս գանձման բոլոր մշտական \u200b\u200bցուցանիշները, որոնք մուտքագրվում են անձնակազմի պատվերներով, երբ գանձվում է գանձումը:

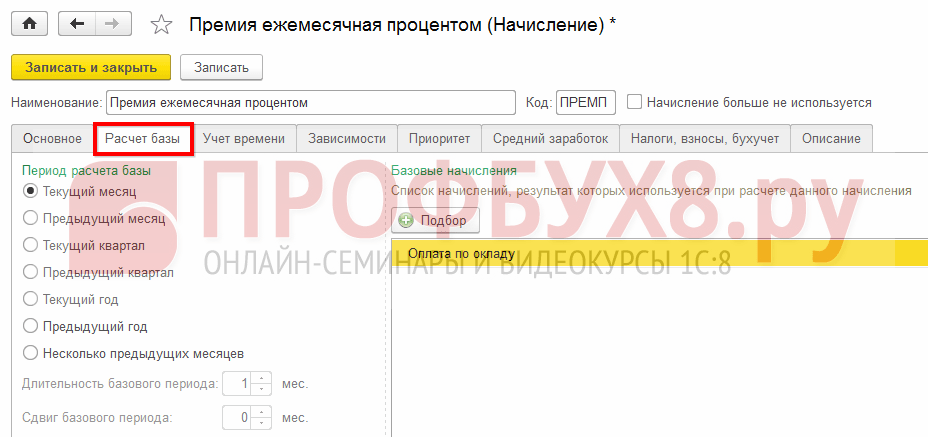

Այս ներդիրը ցույց է տալիս հաշվարկման բազայի ժամանակահատվածը և հաշվարկային բազայում ներառված գանձումների ցուցակը.

Կախվածություն և առաջնահերթության ներդիրներ

Նշվում են կախված գանձումները և պահումները, և գանձումների գերակայությունը սահմանվում է:

Հնարավոր է դարձնում միջին եկամուտների հաշվարկման համար հաշվեգրման հաշվարկման եղանակը.

1C ZUP- ում միջին շահույթը հաշվարկելիս պրեմիում հաշվարկման ընտրանքները քննարկվում են մեր տեսանյութի ձեռնարկում.

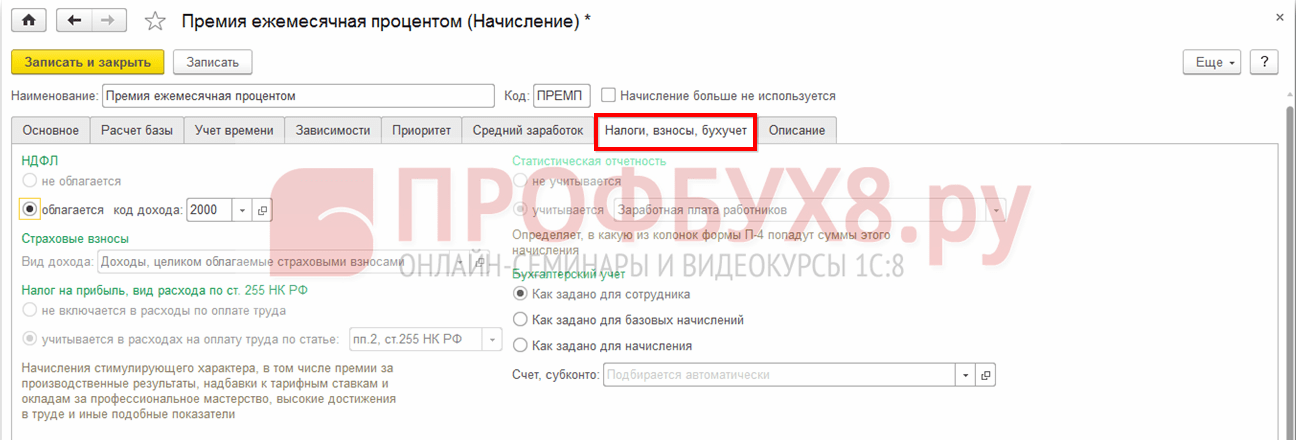

Այս ներդիրում նշված են հաշվապահական հաշվառման և հարկերի, ապահովագրավճարների և հաշվեգրման մեջ կուտակված գույքի արտացոլման տվյալները.

Ներդիրի նկարագրություն

Նկարագիր ներդիրում կարող եք հակիրճ նկարագրել գանձումը:

Եկեք ավելի մանրամասն քննարկենք 1C ZUP 8.3-ում պրեմիումը հաշվարկելու բանաձևի ստեղծումը: Ինչպես արդեն նշվել է ավելի վաղ, բանաձևի հետ աշխատելու համար հարկավոր է հետևել Խմբագրել բանաձևը.

Նոր պատուհանը բաժանված է 2 մասի: Վերին մասը բանաձեւն է, ստորին մասը `ցուցանիշները: 1C ZUP 8.3 տվյալների շտեմարանում արդեն կան մի քանի նախորոշված \u200b\u200bցուցիչներ, բայց եթե Ձեզ անհրաժեշտ է ստեղծել մեկ այլ պարամետր, ապա պետք է օգտագործեք Ստեղծել ցուցիչ հրամանը: Չափը կարող եք փոխանցել, օգտագործելով Ավելացնել բանաձևին հրամանը կամ կրկնակի սեղմելով այն:

Anուցանիշ ստեղծելիս բացվում է դրա կարգավորման նոր ձև.

- Անուն և կարճ անուն - տվյալների շտեմարանում ցուցիչի անվանումը;

- Նույնացուցիչ - պարամետր, որը հետագայում կօգտագործվի բանաձևում.

- Indicatorուցանիշի նպատակը. Ընտրվում է, թե որ օբյեկտների համար է դրված ցուցիչը. Աշխատողի, բաժնի կամ ընդհանրապես կազմակերպության համար.

Indուցանիշի տեսակը - կարգավորում է ցուցանիշի կախվածությունը այլ ցուցանիշներից, ընտրված է առաջարկվող ցուցակից.

- Դրամական - գումարով մուտքագրված, կարող է լինել սակագնի դրույքաչափ.

- Թվային - մուտքագրված է համարով;

- Թվային ՝ կախված մեկ այլ ցուցանիշից. Ցուցանիշ, որը կախված է բազային ցուցանիշից (ընտրված է նույն ցուցանիշներից) և որի համար դրա արժեքը որոշվելու է ըստ ստորև բերված աղյուսակի.

- Թվային ՝ կախված աշխատանքային ստաժից. Ցուցանիշի արժեքը որոշվելու է ըստ աշխատողի փորձի ընտրված տեսակի աղյուսակում նկարագրված կախվածության.

Եթե \u200b\u200bդրամական կամ թվային է, ապա կարող եք նշել ցուցիչի օգտագործման հաճախականությունը.

- Հաստատուն - օգտագործվում է որպես մշտական \u200b\u200bցուցիչ մինչև չեղարկվելը;

- Փաստաթղթին զուգահեռ աշխատավարձերի հաշվարկման համար տվյալների մուտքագրում, օրինակ `միանվագ պարգևավճարի տոկոս: Արժեքը մուտքագրվում և գործում է մեկ ամսվա ընթացքում;

- Անհատական \u200b\u200bարժեքների համար կուտակված `աշխատավարձի փաստաթուղթը հաշվարկելու համար Տվյալների մեջ մուտքագրված արժեքների հանրագումար, օրինակ` կատարված աշխատանքի ծավալի պարգևավճար:

- Այն մուտքագրվում է հաշվարկման ժամանակ. Այն ուղղակիորեն նշվում է հաշվեգրման փաստաթղթում `Բոնուս կամ աշխատավարձի կուտակային փաստաթուղթ: Այս տեսակի ցուցանիշների համար նախապես ոչ մի տվյալ չի մուտքագրվում.

Եթե \u200b\u200bդա կախված է մեկ այլ պարամետրից `ծառայության երկարությունից կամ ցուցանիշից, ապա անհրաժեշտ է նշել պարամետրից կախվածության աղյուսակը:

Կարևոր է Վերջին արժեքը համարվում է ներառական, սկզբնական արժեքը ներառված չէ.

1C ZUP 8.3-ում բոնուսային պարամետրերի մուտքագրում

Միանվագ պրեմիում `ֆիքսված գումարով կամ ֆիքսված տոկոսով

Aուցանիշի արժեքով ֆիքսված գումարի կամ ֆիքսված տոկոսի չափով բոնուս թողարկելու համար դուք պետք է նշեք կուտակումը «Միայն այն դեպքում, երբ ցուցիչի արժեքը մուտքագրված է» կուտակման կարգավորման մեջ և նշեք բանաձևը բանաձևում: Օրինակ ՝ «Միանվագ պարգևի չափը» կամ Միանվագ պարգևի տոկոսը / 100 * Հաշվարկված հիմքը համապատասխանաբար ֆիքսված պրեմիումի կամ տոկոսային պարգևի համար, համապատասխանաբար.

Այս պարամետրի արժեքը մուտքագրվում է «Աշխատավարձ» բաժնից աշխատավարձերը հաշվարկելու համար «Տվյալներ» փաստաթղթում `կախված բոնուսի տեսակից: Նախկինում աշխատավարձի համար տվյալներ փաստաթղթի համար հարկավոր է նախնական տվյալներ մուտքագրելու ձևանմուշ ստեղծել Կարգավորում - Նախնական տվյալների մուտքագրման ձևանմուշ:

Կարևոր է Այս փաստաթղթով դուք կարող եք տվյալներ մուտքագրել բոլոր տեսակի բոնուսների համար ՝ միանվագ, եռամսյակային և տարեկան:

Փաստաթղթում դուք պետք է ընտրեք աշխատողներ կամ լրացնեք Լրացնել աշխատողների հրամանը ընտրված կազմակերպության և որոշակի բաժնի համար, եթե վերջինս կազմաձևված է ելքի համար Նախնական տվյալների մուտքագրման ձևանմուշում:

Յուրաքանչյուր աշխատողի համար դուք պետք է նշեք բոնուսի կամ տոկոսի չափը ՝ կախված փաստաթղթի տեսակից, որն ընտրվում է ստեղծման ժամանակ.

Փաստաթղթում բոլոր աշխատողների համար միանգամից գումար / տոկոս սահմանելու համար պետք է օգտագործեք Լրացնել ցուցանիշները հրամանը.

Ամսական պրեմիում

1C ZUP 8.3-ում ամսական պրեմիա սահմանելու համար պետք է նշեք հաշվեգրումների օգտագործումը `ամսական.

Բոնուս ՝ կախված հաշվեգրման ամսից

Եթե \u200b\u200bպրեմիան հաշվարկվում է որոշակի ամիսների ընթացքում, օրինակ ՝ եռամսյակային, տարեկան կամ սեզոնային.

Դա անելու համար անպայման նշեք, թե որ ամիսներին է անհրաժեշտ հաշվարկել պրեմիան և, կախված բանաձևի ցուցիչներից (միանվագ կամ մշտական), մուտքագրեք փաստաթղթեր աշխատավարձի հաշվարկման տվյալները, նշեք պլանային փաստաթղթերում, կամ արժեքն արդեն դրված է հաշվարկման փաստաթղթում:

Կարևոր է 1C ZUP 8.3-ում եռամսյակային կամ տարեկան բոնուսը հաշվարկելու համար անհրաժեշտ է Բազային հաշվարկի ներդիրում գտնվող կուտակվածներում նշել բազային հաշվարկման համապատասխան ժամանակահատվածը, եթե Բոնուսի բանաձևում օգտագործվում է Հաշվարկի բազային ցուցիչը.

Պլանավորված գանձումների մեջ անընդհատ ցուցանիշների մուտքագրում

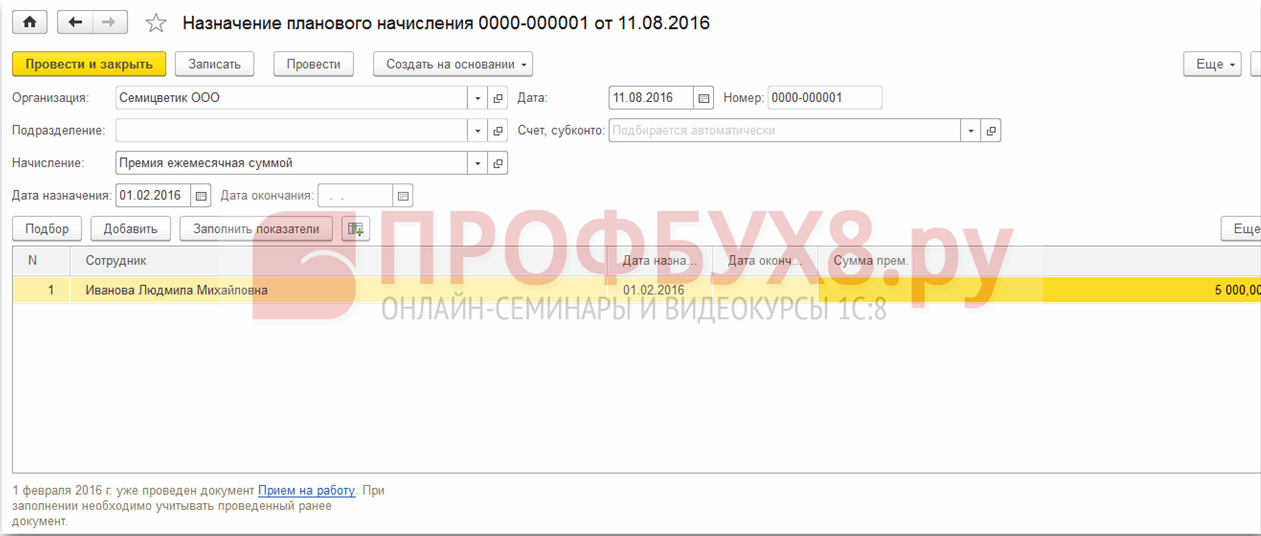

Որպեսզի հաստատուն ցուցանիշ (տոկոս կամ գումար) նշվի, կախված պրեմիումի հաշվարկման բանաձևից, ցուցանիշը պետք է մուտքագրվի պլանային հաշվեհամարների մեջ: Դա անելու համար փաստաթղթերում դուք պետք է նշեք պրեմիումը և դրա հաշվարկված ցուցանիշը.

1. Կադրային փաստաթղթերում աշխատողին վարձելիս կամ տեղափոխելիս. Աշխատանքի ընդունելը և կադրերի փոխանցումը. Կադրերի բաժնում - նշանակումներ, տեղափոխումներ, աշխատանքից հեռացումներ.

2. Փաստաթղթերով որոշակի ժամանակահատվածում բոնուսային ցուցանիշներ մուտքագրելու համար Պլանավորված հաշվեգրումներ նշանակելը, Պայմանագրային հաշվեգրումների փոփոխություն Բաժին Աշխատավարձ - Աշխատողների աշխատավարձի փոփոխություն.

3. Անընդհատ փոխել վարձատրության փոփոխությունը բաժնում աշխատավարձ - աշխատողների վարձատրության փոփոխություն.

4. Ինչպես նաև այլ գործատուին փոխանցելու փաստաթղթեր և համապատասխան դեպքերի շահագործման մեկնարկի մասին տվյալներ:

1C ZUP- ում պրեմիում հաշվարկներ և հաշվեգրումներ 8.3

Վերջնական հաշվարկային բոնուսներ

1C ZUP 8.3-ում բոնուսների կուտակումը ձևակերպվում է Աշխատավարձի բաժնի աշխատավարձերի և վճարների հաշվարկման փաստաթղթով:

Փաստաթուղթը լրացնելու համար անհրաժեշտ է լրացնել վերնագիրը `կազմակերպություն և բաժին, եթե աշխատավարձը գանձվում է որոշակի բաժնի, նշեք աշխատավարձի հաշվարկման ամիսը և օգտագործեք Լրացնել հրամանը: Այս գործողությունը կատարելիս փաստաթուղթը լրացնում են բոլոր այն աշխատակիցները, որոնց համար կա չվճարված աշխատավարձ: Մեկ կամ ավելի կոնկրետ աշխատակիցներ մուտք գործելու համար կարող եք օգտագործել ընտրության կոճակը:

Փաստաթուղթը միանգամից ցուցադրում է բոլոր գանձումները, լրացուցիչ գանձումները, արտոնությունները, վերահաշվարկները, ինչպես նաև պահումները, հարկերն ու վճարումները: Եթե \u200b\u200bցուցանիշների վերաբերյալ բոլոր տվյալները մուտքագրվում են պրեմիումի համար, ապա դրանք ավտոմատ կերպով հաշվարկվում և ցուցադրվում են այս փաստաթղթում.

Ուղարկեք այս հոդվածը իմ փոստին

1C ZUP- ում բոնուս գանձելը ստանդարտ գործողություն է, որը տրամադրվում է ծրագրի կողմից: 1C ZUP- ում պրեմիումը հաշվարկելու համար հարկավոր է կատարել մի քանի պարզ քայլեր, որոնք մենք կքննարկենք այս հոդվածում:

Աշխատակիցների բոնուսները վերաբերում են խրախուսական վճարներին (Ռուսաստանի Դաշնության Աշխատանքային օրենսգրքի 129-րդ հոդված), կազմակերպությունները պարգևատրում են իրենց բարեխիղճ աշխատակիցներին: Կազմակերպություններն իրավունք ունեն ինքնուրույն մշակել պլանավորման տարբեր պլանավորման համակարգեր, ցուցիչներ և պայմաններ, որոնցով նրանք ծանոթացնում են աշխատակիցներին `հրամանագրեր, կոլեկտիվ պայմանագրեր և այլն:

Աշխատակիցներին ուղղված խրախուսանքները ներառված են աշխատավարձի ֆոնդում, և չնայած այն բանին, որ Արվեստը: Ռուսաստանի Դաշնության Աշխատանքային օրենսգրքի 136-ը պարտավորեցնում է կազմակերպություններին սահմանել աշխատավարձերի վճարման հատուկ ժամկետներ, այդ պահանջները չեն տարածվում բոնուսների վրա: Ընկերությունն իրավունք ունի բոնուսներ տրամադրել ընկերության աշխատակիցներին ինքնուրույն սահմանված ժամկետներում `կախված բոնուսային ցուցանիշների կատարման առանձնահատուկ պայմաններից, և կատարվել է կատարողականի ցուցանիշների գնահատում, օրինակ` հաշվետու տարվա համար (Աշխատանքի նախարարության 02.14.2017 թ. Թիվ 14-1 / OOG-1293, 19.09 թ. Նամակ) 2016 No14-1 / B-889): Հիմնական բանը այն է, որ խթանների վճարման կարգը ամրագրված է բոնուսների, պատվերների կամ կոլեկտիվ (աշխատանքային) պայմանագրերի դրույթում, այսինքն. աշխատակիցները պետք է հասկանան, թե որ ցուցանիշների կատարման, ընկերության աշխատանքի արդյունքների ձեռքբերման համար նրանք կստանան խրախուսման ենթակա վճարներ:

Խնդրում ենք մեկնաբանություններում թողնել ձեզ հետաքրքրող թեմաները, որպեսզի մեր փորձագետները դրանք ապամոնտաժեն ուսումնական հոդվածներում և տեսանյութերի ցուցումներում:

Մի մոռացեք, որ աշխատողների օգտին ցանկացած վճար, բացառությամբ 4000 ռուբլուց պակաս նվերների, անձնական եկամտահարկի հիմքն է (Ռուսաստանի Դաշնության հարկային օրենսգրքի 210-րդ հոդվածի 1-ին կետ): Անհրաժեշտ է փոխանցել պահվող անձնական եկամտահարկը.

ամսվա վերջին օրը, որի համար կուտակվել է խրախուսանքը, ըստ աշխատանքային հարաբերությունների շրջանակներում եղած գումարների,

եկամտի խրախուսման վճարման օրը, որը, համաձայն Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի, վարձատրության մաս չէ:

Ռուսաստանի Դաշնության Ֆինանսների նախարարության այս դիրքորոշումը որոշվում է 04.04.2017 թ. No BS-4-11 գրությամբ [էլեկտրոնային փոստով պաշտպանված]

Ինչ վերաբերում է ապահովագրավճարներին, ապա ավելի ապահով է, որ բոլոր պրեմիաները ներառվեն ապահովագրավճարների հաշվարկման բազայի մեջ: Դա պայմանավորված է նրանով, որ մինչև 2009 թ. Հուլիսի 24-ի թիվ 212-FZ օրենքի գործողությունը դադարեցնելը գոյություն ունի երկիմաստ դատական \u200b\u200bպրակտիկա, և դատարանները չեն մշակել մեկ որոշում այս հարցի վերաբերյալ: Միևնույն ժամանակ, կարգավորող մարմինները միանշանակ արտահայտվում են այն բանի համար, որ աշխատողներին տրվող պարգևավճարները ենթակա են ապահովագրավճարների հարկման (Ռուսաստանի Դաշնության Ֆինանսների նախարարության 07.02.2017 թ. Թիվ 03-15-05 / 6368 գրություններ, 16.11.2016 թ. Թիվ 03-04-12 / 67082 02.09. Ռուսաստանի Դաշնության Աշխատանքի նախարարություն) 2013 թ. 02.09.2013 թ. Թիվ 17-3 / 1450): Բացառություն են ցանկացած արձակուրդի օրը աշխատակիցներին աշխատանքից ազատելու պահին վճարված բոնուսները (Ռուսաստանի Դաշնության հարկային օրենսգրքի 420-րդ հոդվածի 1-ին կետի 1-ին ենթակետ, 20.1-ին հոդվածի 1-ին կետ. 24.07.1998 թ. Թիվ 125-FZ օրենք):

Եկամտային հարկի հաշվառման նպատակով ճանաչվում են աշխատողների խրախուսման ծախսերը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 273-րդ հոդվածի 272-րդ հոդվածի 4-րդ կետի 3-րդ կետի 1-ին կետ).

կուտակային մեթոդով `դրանց հաշվեգրման ամսվա ընթացքում,

ՀԴՄ-ում `դրանց վճարման ամսվա ընթացքում:

Եթե \u200b\u200bմենք համարում ենք թոշակառու աշխատողների խրախուսական վճարներ, ապա դրանց ծախսերը կարող են նաև հաշվի առնվել շահութահարկի նպատակներով, բայց մի շարք պայմանների առկայության դեպքում (252-րդ հոդվածի 1-ին կետ, 255-րդ հոդվածի 2-րդ կետ, 1, 21, 22 կետեր Արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 270-ը, Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2005 թ. Հոկտեմբերի 2-ի թիվ 03-0304 / 1/294 նամակ):

ամրագրում տեղական կարգավորող փաստաթղթով,

որոշակի կատարողական ցուցանիշների կատարման շնորհիվ,

փաստաթղթավորված և տնտեսապես հիմնավորված,

վճարումների աղբյուրը զուտ շահույթը, նպատակային մուտքերը չեն:

Եկեք անցնենք ուղղակի հարցին, թե ինչպես կարելի է հաշվարկել պրեմիումը 1 C ZUP- ում: Խրախուսական վճարների հաշվարկման գործիքը տեղակայված է «Աշխատավարձ» էջանիշում, ապա ընտրեք «Մրցանակներ» հղումը

Էջանիշը բացելիս բոլոր նմանատիպ հաշվեգրման փաստաթղթերը հայտնվում են

Դրանից հետո դուք պետք է ընտրեք «Պրեմիումի տեսակը»: Րագիրն ունի նախորոշված \u200b\u200b2 տեսակ, բայց գործնականում, անհրաժեշտության դեպքում, կարող եք ստեղծել լրացուցիչ տեսակներ

Որոշվում է այն ժամանակահատվածը, որի համար տեղի է ունենում հաշվեգրումը

Մենք ընտրում ենք 04/01/2018-ից մինչև 30.06.2018 ժամանակահատվածը (2-րդ եռամսյակ), ապա սեղմելով «Ընտրություն» կոճակը, մենք կտեսնենք միայն այն աշխատակիցներին, ովքեր աշխատել են այս ժամանակահատվածում

Պրեմիում սահմանելը

Այս գումարը ավտոմատ կերպով կտրամադրվի յուրաքանչյուր աշխատողի

Եթե \u200b\u200bկան աշխատողներ, որոնք պետք է փոխեն հաշվեգրումների գումարը, ապա տվյալները ձեռքով ճշգրտվում են

Դրանից հետո մենք տեսողականորեն ստուգում և վարում ենք փաստաթուղթը:

Կտտացնելով «Տպել» կոճակին ՝ դուք կարող եք ղեկավարության կողմից ստորագրության և աշխատողների ծանոթացման պատվերներ առաջացնել:

1c փորձառու ծրագրավորողների թիմ.

Պատասխանելու 5 րոպեից մինչև հրատապ առաջադրանքներ, նույնիսկ հանգստյան օրերին և արձակուրդներին:

30+ ծրագրավորող 1C- ում մինչև 20 տարվա փորձ ունեցող:

Մենք պատրաստում ենք վիդեո ցուցումներ կատարված առաջադրանքների վերաբերյալ:

Կենդանի հաղորդակցություն հաճախորդի համար հարմար ցանկացած հաղորդագրությունների միջոցով

Վերահսկողություն ձեր առաջադրանքների կատարման վրա ՝ հատուկ մշակված մեր ծրագրի միջոցով

1C ֆիրմայի պաշտոնական գործընկերները 2006 թվականից:

Փոքր ֆիրմաներից մինչև խոշոր կորպորացիաներ հաջող ավտոմատացման փորձ:

Հաճախորդների 99% -ը գոհ է արդյունքներից

Այս հոդվածում 1C- ի մասնագետները խոսում են տեղակայման մասին«1C ՝ ZUP 8» խմբ. 3 Պրեմիումի հաշվարկի տեսակները

Ինչպես կարգավորել «1C. Աշխատավարձի և մարդկային ռեսուրսների կառավարում 8» հրատարակություն 3-ը, այնպես որ 6-NDFL- ի հաշվարկման ժամանակ այն ճիշտ արտացոլի աշխատողի կողմից բոնուս ստանալու տարբեր դեպքեր `հաշվի առնելով անձնական եկամտահարկի ստանդարտ պահումները:

Պրեմիում հաշվապահության համար եկամտի կոդեր

2016 թվականի նոյեմբերի 22-ի թիվ ՄՄՎ-7-11 հրամանով / [էլեկտրոնային փոստով պաշտպանված] Ռուսաստանի Դաշնային հարկային ծառայությունը հաստատել է եկամտի ծածկագրերը `2002 և 2003 թթ.

Պրեմիումը 2002 և 2003 կոդերով եկամուտների բաժանելու անհրաժեշտությունը հարց է առաջացնում, թե ինչ է նշանակում «պրեմիում» բառը:

Աշխատանքային օրենսգրքի տեսանկյունից (հոդված 129) բոնուսը աշխատավարձի խրախուսական վճարների տեսակներից մեկն է: Ռուսաստանի Դաշնության Աշխատանքային օրենսգրքի 135-րդ հոդվածը, որը կարգավորում է աշխատավարձերի սահմանումը, նշում է, որ բոնուսային համակարգերը ստեղծվում են կոլեկտիվ պայմանագրերով, պայմանագրերով, տեղական կանոնակարգերով `համաձայն աշխատանքային օրենսդրության և աշխատանքային օրենսդրության նորմեր պարունակող այլ նորմատիվ իրավական ակտերի: Ռուսաստանի Դաշնության Աշխատանքային օրենսգրքի 191-րդ հոդվածը բոնուսը նշում է որպես աշխատանքի վարձատրության միջոցներից մեկը: Աշխատանքային օրենսգրքում «պրեմիում» բառի այլ նշում չկա, և, հետևաբար, Ռուսաստանի Դաշնության աշխատանքային օրենսգրքին համապատասխան նշանակված բոլոր պարգևավճարները կապված են աշխատավարձի հետ:

Այսպիսով, Ռուսաստանի Դաշնային հարկային ծառայության հրամանը բոլոր բոնուսները բաժանեց բոնուսների ՝ ծածկագրով.

- 2002 թ. - Արտադրության արդյունքների և Ռուսաստանի Դաշնության օրենսդրությամբ նախատեսված աշխատանքային պայմանագրերի (պայմանագրերի) և (կամ) կոլեկտիվ պայմանագրերով նախատեսված բոնուսների գումարը (վճարված չէ կազմակերպության շահույթի հաշվին, ոչ թե հատուկ նշանակության ֆոնդերի կամ նախատեսված եկամտի հաշվին) ;

- 2003 թվական - կազմակերպության շահույթից, հատուկ նշանակության ֆոնդերից կամ նախատեսված եկամտից վճարված վարձատրության չափը:

Հասկանալի է, որ շահույթով վճարված պարգևները չեն հատկացվում աշխատանքային նվաճումների համար, այլ ժամանակի հետ համընկնում են տարեդարձերի և արձակուրդների հետ և խրախուսում սպորտային կամ ստեղծագործական այլ հաջողություններ: Եթե \u200b\u200bայդպիսի վարձատրությունը կարգավորող տեղական կանոնակարգերում «բոնուս» բառը չի օգտագործվում, ապա այդպիսի վճարումները հղվում են եկամտի 4800 կոդին:

Թիվ CA-4-11 07.08.2017 թվագրված գրությամբ [էլեկտրոնային փոստով պաշտպանված] Ռուսաստանի Դաշնային հարկային ծառայությունը պարզաբանեց, որ 2002 թվականի եկամտի ծածկագրով վարձատրությունը ներառում է աշխատավարձերի հետ կապված բոնուսներ.

- վճարված բոնուսներ. մեկ ամսվա, եռամսյակի, տարվա աշխատանքի արդյունքների հիման վրա;

- միանգամյա բոնուսներ հատկապես կարևոր առաջադրանքի համար;

- մրցանակներ պատվավոր կոչումներ շնորհելու, պետական \u200b\u200bև գերատեսչական պարգևներ շնորհելու հետ կապված.

- վարձատրություն (բոնուսներ) արտադրության արդյունքների հասնելու համար.

- բյուջետային հիմնարկների վճարած բոնուսներ;

- այլ նմանատիպ պրեմիաներ:

Այնուամենայնիվ, Ռուսաստանի Դաշնության Գերագույն դատարանի 04.16.2015 թ. Որոշմամբ GK15-2718 որոշումը բոնուսներ է հատկացնում `կախված հաճախականությունից և սահմանում է, որ աշխատավարձերի հետ ուղղակիորեն կապված բոնուսները պետք է վճարվեն այնպես, ինչպես աշխատավարձերը: Նման պրեմիում եկամուտների փաստացի ստացման ամսաթիվը պետք է համարվի որպես ամսվա վերջին օր, որի համար կուտակվել է պրեմիումը: Այսպիսով, Գերագույն դատարանը պարզաբանեց, թե ինչպես կարելի է որակավորել կատարողականի բոնուսները (ծածկագիր 2002), որոնք ունեն ամսական հաճախականություն:

Ռուսաստանի Դաշնության ֆինանսների նախարարության 09.09.2017 թ. 03-04-07 / 63400 գրությունը պատասխանում է արտադրության բոնուսներից եկամտի փաստացի ստացման ամսաթվի վերաբերյալ հարցին (նաև 2002 կոդով), բայց այլ հաճախականությամբ. Միանգամյա, եռամսյակային, տարեկան: Նրանց համար եկամտի փաստացի ստացման ամսաթիվը այն օրն է, երբ փողը թողարկվել է դրամարկղից կամ ընկերության ընթացիկ հաշվից փոխանցվել է աշխատողի քարտին:

Ինչպես կարգավորել պրեմիումի հաշվարկի տեսակները «1C: ZUP 8» rev- ում: 3

3.1.5.170 տարբերակից սկսած «1C. Աշխատավարձի և մարդկային ռեսուրսների կառավարում 8» ծրագրում, հրատարակություն 3, փոփոխվել են հաշվարկման տեսակների պարամետրերը, որոնցում, ինչպես Կուտակային առաջադրանքներ ընտրված Մրցանակ... Պրեմիումի համար եկամտի փաստացի ստացման ամսաթիվը որոշվում է կախված Եկամտի կատեգորիաներ. Եկամտի կատեգորիա նշված է ներդիրի վրա հաշվարկման տեսակի քարտում Հարկեր, վճարներ, հաշվապահություն և կարող է արժեքներ վերցնել.

- Աշխատավարձ;

- ;

- Այլ եկամուտներ:

Եկամտի կատեգորիայի հետ հաշվեգրման համար Աշխատավարձ ինչպես Եկամտի փաստացի ստացման ամսաթվերը 6-NDFL զեկույցը սահմանում է ամսվա վերջին օրը, որի համար կատարվել է այս հաշվեգրումը:

Այլ մեղադրանքների համար Եկամտի փաստացի ստացման ամսաթիվը 6-NDFL զեկույցում սա աշխատողին եկամտի փաստացի վճարման օրն է:

Ընտրության համար մատչելի կատեգորիաները որոշվում են ըստ պարամետրերի Եկամտի տեսակը անձնական եկամտահարկի համար... Եթե \u200b\u200bքարտը Եկամտի տեսակը անձնական եկամտահարկի համար դրոշ դրվեց Համապատասխանում է աշխատավարձինապա Եկամտի կատեգորիա կարող է ընտրվել.

- Աշխատավարձ;

- Այլ եկամուտներ աշխատանքից.

Եթե Եկամտի տեսակը անձնական եկամտահարկի համար ոչ Համապատասխանում է աշխատավարձին (դրոշը դրված չէ), ապա կատեգորիաները մատչելի են ընտրության համար.

- Այլ եկամուտներ աշխատանքից;

- Այլ եկամուտներ.

Անհատական \u200b\u200bեկամտահարկի տեսակների ստեղծում

Նկար: 1. Անհատական \u200b\u200bեկամտահարկի տեսակների ստեղծում

Նկար: 2. Արտադրության արդյունքների համար բոնուս սահմանելը

Եկամուտների կատեգորիաների ստեղծում

Ներկայացման բոնուսների համար սահմանեք Եկամտի կոդը «2002» -ը և, կախված մրցանակի հաճախականությունից, ընտրել Եկամտի կատեգորիա ընտրանքների.

- Աշխատավարձ;

- Այլ եկամուտներ աշխատանքից (տես նկ. 2):

Նկար: 3. Կազմակերպության շահույթից վճարված բոնուս սահմանելը

Կազմակերպության շահույթից, հատուկ նշանակության ֆոնդերից կամ նախատեսված եկամտից վճարված հավելավճարների համար, ա Եկամտի կոդը 2003.

Ընտրությունը տրված է Եկամտի կատեգորիաներ հետևյալ ընտրանքներից.

- Այլ եկամուտներ աշխատանքից;

- Այլ եկամուտներ (տես նկ. 3):

Նկար: 4. Փաստաթուղթ «Մրցանակ»

Նշումոր կատեգորիայի հստակեցումը տվյալ դեպքում կարևոր է ոչ ռեզիդենտների համար անձնական եկամտահարկի դրույքաչափը ընտրելու համար: -Րագրում Ռուսաստանի Դաշնության Հարկային օրենսգրքի 224-րդ հոդվածի 3-րդ կետի համաձայն `ոչ ռեզիդենտների համար այդպիսի պրեմիայից 13% դրույքաչափով հարկը հաշվարկվում է, եթե Եկամտի կատեգորիաներ - Այլ եկամուտներ աշխատանքից.

Եկեք քննարկենք «1C. Աշխատավարձը և մարդկային ռեսուրսների կառավարում 8» հրատարակություն 3-ի ծրագրում բոնուսներ սահմանելու և 6-NDFL- ը հաշվարկում արտացոլելու օրինակները:

Օրինակ 1

Ամսական պրեմիում հետ Եկամտի կոդը «2002» եւ Եկամտի կատեգորիա «Վարձատրությունը» գանձվում է ըստ առանձին փաստաթղթի: Պրեմիումը նշվում է որպես ամսական: Ամիսը, որի հիման վրա հաշվարկվում է, որոշելու համար Իրական եկամտի ամսաթվերը - 2018 թվականի հունվար, նշված է դաշտում Ամիս (նկ. 4):

Հետևաբար, 6-NDFL- ի 2018 թվականի առաջին եռամսյակի հաշվետվության 2-րդ բաժնում հունվար ամսվա ամսական պրեմիումը ցուցադրվում է տողերում.

130` 10,000 ռուբլի:

140` 936 ռուբլի

Օրինակ 2

Միանվագ բոնուս հետ Եկամտի կոդը «2002» եւ Եկամտի կատեգորիա

Օրինակ 3

Աշխատողի տարեդարձի պարգևավճարը 10,000 ռուբլի գումարի չափով, որը ճշգրտվել է վերը նշված առաջարկությունների համաձայն, կուտակվել և վճարվել է չսահմանված ժամանակահատվածում ՝ 2018 թ. Փետրվարի 15-ին:

Հոբելյանական բոնուս աշխատողի համար Եկամտի կոդը«2003» եւ Եկամտի կատեգորիա «Աշխատանքից ստացված այլ եկամուտներ» հաշվեգրվում են 1-ին օրինակի նման առանձին փաստաթղթի վրա:

2018-ի առաջին եռամսյակի 6-NDFL հաշվետվության 2-րդ բաժնում հունվար ամսվա միանվագ պրեմիումը ցուցադրվում է տողերում.

130` 10,000 ռուբլի:

140` 936 ռուբլի

Նշում, «1C. աշխատավարձի և անձնակազմի կառավարում 8» -ում (խմբ. 3) խորհուրդ չի տրվում փոխել կատեգորիաները նախկինում կուտակված բոնուսների կարգաբերումներում: Արդեն գեներացված հաշվետվություններում փոփոխություններից խուսափելու համար խորհուրդ է տրվում ստեղծել հաշվարկման նոր տեսակներ:

Խմբագրից ... 03/29/2018 թվագրված «1C- Հաշվետվություն 2018 թ. I եռամսյակի համար. Նորը հաշվետվության մեջ, ինչ փնտրել» դասախոսության ժամանակ 1C- ի փորձագետները խոսեցին 2018 թ. I եռամսյակի հաշվետվությունների պատրաստման առանձնահատկությունների մասին, ներառյալ պրեմիաներ սահմանելը: Տեսեք «1C- ում աշխատավարձի» հաշվետվության պատրաստման առանձնահատկությունը «Աշխատավարձի և անձնակազմի կառավարում 8» -ում (rev. 3) տեսանյութի մաս: Ավելի մանրամասն - 1C- ում ՝ ԻՐ .

Այս հոդվածում 1C- ի մասնագետները խոսում են «1C. Աշխատավարձի և անձնակազմի կառավարում 8» կետում, պրեմիում հաշվարկի 3 տեսակի. Անձնական եկամտահարկի տեսակների և եկամտի կատեգորիաների ամսական բոնուս, միանվագ պարգևավճար և հոբելյանական բոնուս (շահույթից չվճարված) ընկերություններ) անձնական եկամտահարկի հաշվետվությունում ճիշտ արտացոլման համար:

Պրեմիում հաշվապահության համար եկամտի կոդեր

2016 թվականի նոյեմբերի 22-ի թիվ ՄՄՎ-7-11 հրամանով / [էլեկտրոնային փոստով պաշտպանված] Ռուսաստանի Դաշնային հարկային ծառայությունը հաստատել է եկամտի ծածկագրերը `2002 և 2003 թթ.

Պրեմիումը 2002 և 2003 կոդերով եկամուտների բաժանելու անհրաժեշտությունը հարց է առաջացնում, թե ինչ է նշանակում «պրեմիում» բառը:

Աշխատանքային օրենսգրքի տեսանկյունից (հոդված 129) բոնուսը աշխատավարձի խրախուսական վճարների տեսակներից մեկն է: Ռուսաստանի Դաշնության Աշխատանքային օրենսգրքի 135-րդ հոդվածը, որը կարգավորում է աշխատավարձերի սահմանումը, նշում է, որ բոնուսային համակարգերը ստեղծվում են կոլեկտիվ պայմանագրերով, պայմանագրերով, տեղական կանոնակարգերով `համաձայն աշխատանքային օրենսդրության և աշխատանքային օրենսդրության նորմեր պարունակող այլ նորմատիվ իրավական ակտերի: Ռուսաստանի Դաշնության Աշխատանքային օրենսգրքի 191-րդ հոդվածը բոնուսը նշում է որպես աշխատանքի վարձատրության միջոցներից մեկը: Աշխատանքային օրենսգրքում «պրեմիում» բառի այլ նշում չկա, և, հետևաբար, Ռուսաստանի Դաշնության աշխատանքային օրենսգրքին համապատասխան նշանակված բոլոր պարգևավճարները կապված են աշխատավարձի հետ:

Այսպիսով, Ռուսաստանի Դաշնային հարկային ծառայության հրամանը բոլոր բոնուսները բաժանեց բոնուսների ՝ ծածկագրով.

- 2002 թ. - Արտադրության արդյունքների և Ռուսաստանի Դաշնության օրենսդրությամբ նախատեսված աշխատանքային պայմանագրերի (պայմանագրերի) և (կամ) կոլեկտիվ պայմանագրերով նախատեսված բոնուսների գումարը (վճարված չէ կազմակերպության շահույթի հաշվին, ոչ թե հատուկ նշանակության ֆոնդերի կամ նախատեսված եկամտի հաշվին) ;

- 2003 թվական - կազմակերպության շահույթից, հատուկ նշանակության ֆոնդերից կամ նախատեսված եկամտից վճարված վարձատրության չափը:

Հասկանալի է, որ շահույթով վճարված պարգևները չեն հատկացվում աշխատանքային նվաճումների համար, այլ ժամանակի հետ համընկնում են տարեդարձերի և արձակուրդների հետ և խրախուսում սպորտային կամ ստեղծագործական այլ հաջողություններ: Եթե \u200b\u200bայդպիսի վարձատրությունը կարգավորող տեղական կանոնակարգերում «բոնուս» բառը չի օգտագործվում, ապա այդպիսի վճարումները հղվում են եկամտի 4800 կոդին:

Թիվ CA-4-11 07.08.2017 թվագրված գրությամբ [էլեկտրոնային փոստով պաշտպանված] Ռուսաստանի Դաշնային հարկային ծառայությունը պարզաբանեց, որ 2002 թվականի եկամտի ծածկագրով վարձատրությունը ներառում է աշխատավարձերի հետ կապված բոնուսներ.

- վճարված բոնուսներ. մեկ ամսվա, եռամսյակի, տարվա աշխատանքի արդյունքների հիման վրա;

- միանգամյա բոնուսներ հատկապես կարևոր առաջադրանքի համար;

- մրցանակներ պատվավոր կոչումներ շնորհելու, պետական \u200b\u200bև գերատեսչական պարգևներ շնորհելու հետ կապված.

- վարձատրություն (բոնուսներ) արտադրության արդյունքների հասնելու համար.

- բյուջետային հիմնարկների վճարած բոնուսներ;

- այլ նմանատիպ պրեմիաներ:

Այնուամենայնիվ, Ռուսաստանի Դաշնության Գերագույն դատարանի 04.16.2015 թ. Որոշմամբ GK15-2718 որոշումը բոնուսներ է հատկացնում `կախված հաճախականությունից և սահմանում է, որ աշխատավարձերի հետ ուղղակիորեն կապված բոնուսները պետք է վճարվեն այնպես, ինչպես աշխատավարձերը: Նման պրեմիում եկամուտների փաստացի ստացման ամսաթիվը պետք է համարվի որպես ամսվա վերջին օր, որի համար կուտակվել է պրեմիումը: Այսպիսով, Գերագույն դատարանը պարզաբանեց, թե ինչպես կարելի է որակավորել կատարողականի բոնուսները (ծածկագիր 2002), որոնք ունեն ամսական հաճախականություն:

Ռուսաստանի Դաշնության ֆինանսների նախարարության 09.09.2017 թ. 03-04-07 / 63400 գրությունը պատասխանում է արտադրության բոնուսներից եկամտի փաստացի ստացման ամսաթվի վերաբերյալ հարցին (նաև 2002 կոդով), բայց այլ հաճախականությամբ. Միանգամյա, եռամսյակային, տարեկան: Նրանց համար եկամտի փաստացի ստացման ամսաթիվը այն օրն է, երբ փողը թողարկվել է դրամարկղից կամ ընկերության ընթացիկ հաշվից փոխանցվել է աշխատողի քարտին:

Ինչպես կարգավորել պրեմիումի հաշվարկի տեսակները «1C: ZUP 8» rev- ում: 3

3.1.5.170 տարբերակից սկսած «1C. Աշխատավարձի և մարդկային ռեսուրսների կառավարում 8» ծրագրում, հրատարակություն 3, փոփոխվել են հաշվարկման տեսակների պարամետրերը, որոնցում, ինչպես Կուտակային առաջադրանքներ ընտրված Մրցանակ... Պրեմիումի համար եկամտի փաստացի ստացման ամսաթիվը որոշվում է կախված Եկամտի կատեգորիաներ. Եկամտի կատեգորիա նշված է ներդիրի վրա հաշվարկման տեսակի քարտում Հարկեր, վճարներ, հաշվապահություն և կարող է արժեքներ վերցնել.

- Աշխատավարձ;

- ;

- Այլ եկամուտներ:

Եկամտի կատեգորիայի հետ հաշվեգրման համար Աշխատավարձ ինչպես Եկամտի փաստացի ստացման ամսաթվերը 6-NDFL զեկույցը սահմանում է ամսվա վերջին օրը, որի համար կատարվել է այս հաշվեգրումը:

Այլ մեղադրանքների համար Եկամտի փաստացի ստացման ամսաթիվը 6-NDFL զեկույցում սա աշխատողին եկամտի փաստացի վճարման օրն է:

Ընտրության համար մատչելի կատեգորիաները որոշվում են ըստ պարամետրերի Եկամտի տեսակը անձնական եկամտահարկի համար... Եթե \u200b\u200bքարտը Եկամտի տեսակը անձնական եկամտահարկի համար դրոշ դրվեց Համապատասխանում է աշխատավարձինապա Եկամտի կատեգորիա կարող է ընտրվել.

- Աշխատավարձ;

- Այլ եկամուտներ աշխատանքից.

Եթե Եկամտի տեսակը անձնական եկամտահարկի համար ոչ Համապատասխանում է աշխատավարձին (դրոշը դրված չէ), ապա կատեգորիաները մատչելի են ընտրության համար.

- Այլ եկամուտներ աշխատանքից;

- Այլ եկամուտներ.

Անհատական \u200b\u200bեկամտահարկի տեսակների ստեղծում

Նկար: 1. Անհատական \u200b\u200bեկամտահարկի տեսակների ստեղծում

Նկար: 2. Արտադրության արդյունքների համար բոնուս սահմանելը

Եկամուտների կատեգորիաների ստեղծում

Ներկայացման բոնուսների համար սահմանեք Եկամտի կոդը «2002» -ը և, կախված մրցանակի հաճախականությունից, ընտրել Եկամտի կատեգորիա ընտրանքների.

- Աշխատավարձ;

- Այլ եկամուտներ աշխատանքից (տես նկ. 2):

Նկար: 3. Կազմակերպության շահույթից վճարված բոնուս սահմանելը

Կազմակերպության շահույթից, հատուկ նշանակության ֆոնդերից կամ նախատեսված եկամտից վճարված հավելավճարների համար, ա Եկամտի կոդը 2003.

Ընտրությունը տրված է Եկամտի կատեգորիաներ հետևյալ ընտրանքներից.

- Այլ եկամուտներ աշխատանքից;

- Այլ եկամուտներ (տես նկ. 3):

Նկար: 4. Փաստաթուղթ «Մրցանակ»

Նշումոր կատեգորիայի հստակեցումը տվյալ դեպքում կարևոր է ոչ ռեզիդենտների համար անձնական եկամտահարկի դրույքաչափը ընտրելու համար: -Րագրում Ռուսաստանի Դաշնության Հարկային օրենսգրքի 224-րդ հոդվածի 3-րդ կետի համաձայն `ոչ ռեզիդենտների համար այդպիսի պրեմիայից 13% դրույքաչափով հարկը հաշվարկվում է, եթե Եկամտի կատեգորիաներ - Այլ եկամուտներ աշխատանքից.

Եկեք քննարկենք «1C. Աշխատավարձի և անձնակազմի կառավարում 8» հրատարակություն 3 ծրագրում բոնուսներ սահմանելու օրինակներ և հաշվարկի մեջ 6NDFL արտացոլենք:

Օրինակ 1

Ամսական պրեմիում հետ Եկամտի կոդը «2002» եւ Եկամտի կատեգորիա «Վարձատրությունը» գանձվում է ըստ առանձին փաստաթղթի: Պրեմիումը նշվում է որպես ամսական: Ամիսը, որի հիման վրա հաշվարկվում է, որոշելու համար Իրական եկամտի ամսաթվերը - 2018 թվականի հունվար, նշված է դաշտում Ամիս (նկ. 4):

Հետևաբար, 6NDFL զեկույցի 2-րդ բաժնում, 2018-ի առաջին եռամսյակի համար, հունվար ամսվա ամսական պրեմիումը ցուցադրվում է շարքերում.

130` 10,000 ռուբլի:

140` 936 ռուբլի

Օրինակ 2

Միանվագ բոնուս հետ Եկամտի կոդը «2002» եւ Եկամտի կատեգորիա

130` 10,000 ռուբլի:

140` 936 ռուբլի

Օրինակ 3

Աշխատողի տարեդարձի պարգևավճարը 10,000 ռուբլի գումարի չափով, որը ճշգրտվել է վերը նշված առաջարկությունների համաձայն, կուտակվել և վճարվել է չսահմանված ժամանակահատվածում ՝ 2018 թ. Փետրվարի 15-ին:

Հոբելյանական բոնուս աշխատողի համար Եկամտի կոդը«2003» եւ Եկամտի կատեգորիա «Աշխատանքից ստացված այլ եկամուտներ» հաշվեգրվում են 1-ին օրինակի նման առանձին փաստաթղթի վրա:

2018 թվականի առաջին եռամսյակի 6NDFL հաշվետվության 2-րդ բաժնում հունվար ամսվա միանվագ պրեմիումը ցուցադրվում է տողերում.

130` 10,000 ռուբլի:

140` 936 ռուբլի

Նշում, «1C. աշխատավարձի և անձնակազմի կառավարում 8» -ում (խմբ. 3) խորհուրդ չի տրվում փոխել կատեգորիաները նախկինում կուտակված բոնուսների կարգաբերումներում: Արդեն գեներացված հաշվետվություններում փոփոխություններից խուսափելու համար խորհուրդ է տրվում ստեղծել հաշվարկման նոր տեսակներ: