1s 8.3 zupda bonusni qanday undirish mumkin. Rejalashtirilgan to'lovlarda doimiy ko'rsatkichlarni kiritish

Ko'pgina korxonalar, belgilangan ish haqidan tashqari, o'z xodimlariga ish haqi bo'yicha bonus - mukofot puli to'laydilar. Ushbu maqolada biz 1C Buxgalteriya hisobi 8 rev.3.0 dasturida xodimga qanday qilib bonus hisoblab chiqilishini tahlil qilamiz. Men "1C" kompaniyasi tomonidan tavsiya etilgan "Taksi" interfeysi misolida ko'rsataman.

Bonusning o'zi 1C Accounting 8 rev.3.0 dasturida hisoblanmaydi, shuning uchun siz uning hajmini faqat ish haqini hisoblashda ko'rsatishingiz mumkin.

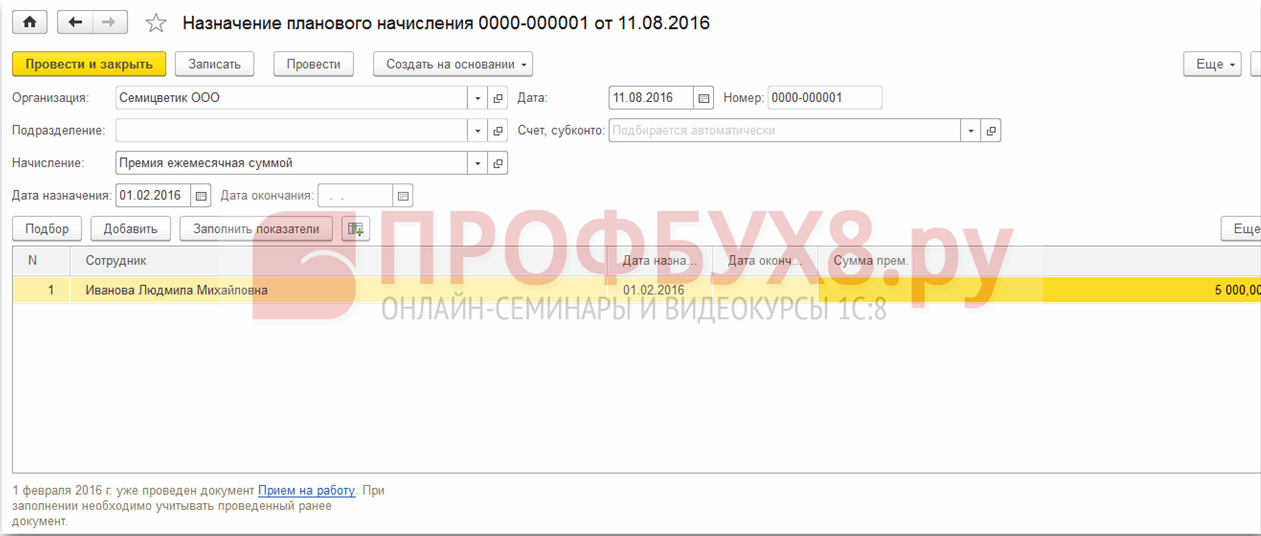

Bizning misolimizda, mukofot oylik bo'ladi va aniqlanadi. Bunday holda, bonusni "Ishga qabul qilish" yoki "Kadrlar almashinuvi" orqali bir marta qo'shib qo'yish kifoya va kelajakda u avtomatik ravishda "Ish haqi" hujjatida to'ldiriladi.

Agar bonus miqdori oydan oyga o'zgarib turadigan bo'lsa, unda siz xodimga bonusni "Ishga qabul qilish" yoki "Kadrlar almashinuvi" orqali ma'lum miqdor bilan qo'shishingiz mumkin, so'ngra shunchaki yig'ish hujjatidagi summaga tuzatish kiritishingiz mumkin. Shu bilan bir qatorda, hujjatdagi mukofotni qo'lda hisoblash va uning miqdorini kiritishni tanlashingiz mumkin.

Biroq, birinchi navbatda, "yig'imlar" katalogiga "premium" hisoblash usuli qo'shilishi kerak.

Buning uchun "Ish haqi va HR" yorlig'iga o'ting, "Qo'shimcha" va "Ish haqi sozlamalari" ni tanlang. Sozlamalarda "Hisob-kitoblar" gipermurojatiga amal qiling.

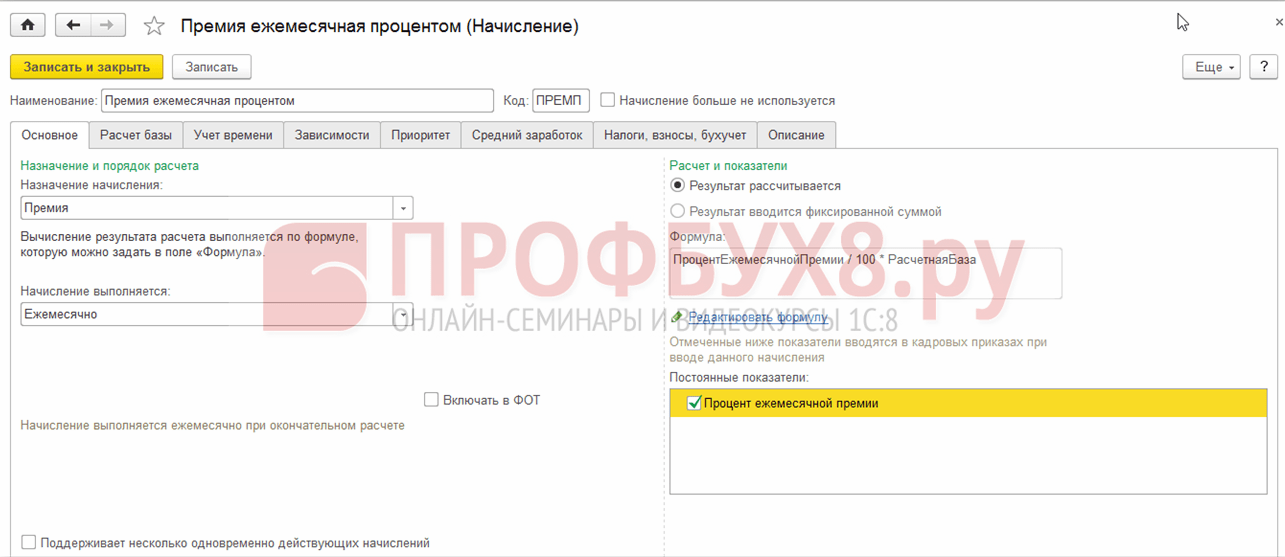

"Yaratish" tugmachasini bosish orqali biz yangi to'lovni yaratamiz. Biz ism va hisoblash kodini ko'rsatamiz. Biz shaxsiy daromad solig'i kodini tanlaymiz 2000. Sug'urta mukofotlari bo'yicha daromad turi "Sug'urta badallari bo'yicha to'liq soliq solinadigan daromad".

Rossiya Federatsiyasi Soliq kodeksining 255-moddasi bo'yicha xarajatlar turi - sek. 2018-04-02 121 2.

Biz "Tumanlarni koeffitsienti" va "Shimoliy belgilash" to'lovlarini hisoblash uchun to'lovlar tarkibiga kiritilgan "katagiga belgi qo'ydik.

Biz aks ettirish usulini aniqlamaymiz, chunki bu xodimning ish haqi usuli bilan bir xil.

"Saqlash va yopish" tugmasini bosing.

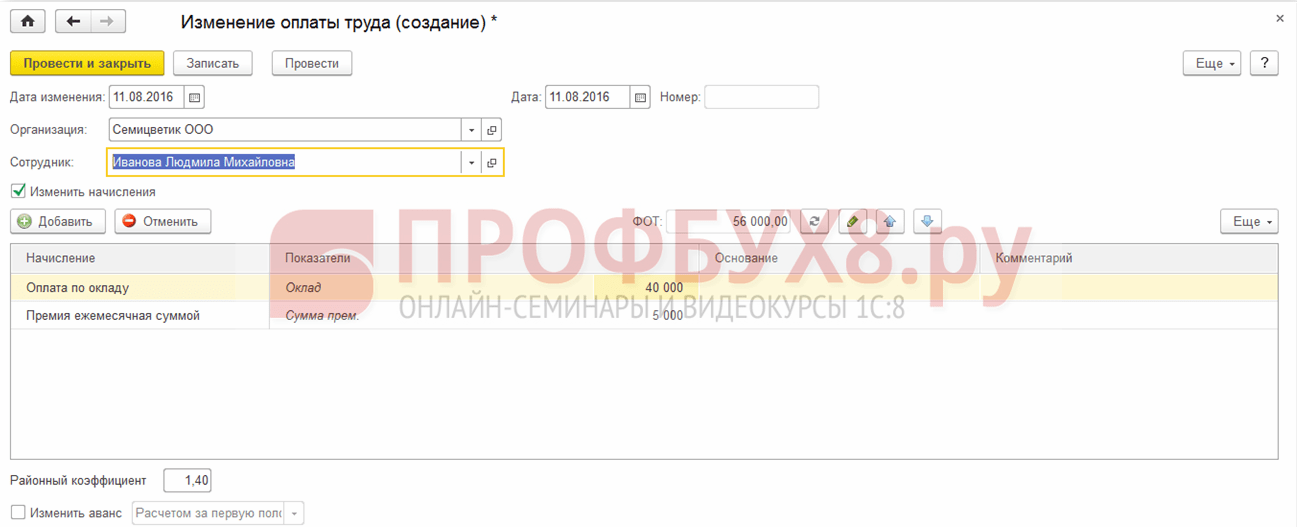

Keyinchalik, xodimga "Oylik bonus" hisob-kitobini qo'shing. Agar xodim hozirgina yollanayotgan bo'lsa, bu "Ishga qabul qilish" hujjatida amalga oshirilishi mumkin, unda birinchi satrda xodimning ish haqi va ikkinchi oylik mukofot ko'rsatilgan.

Agar bonus allaqachon korxonada ishga qabul qilingan xodimga tayinlangan bo'lsa, siz "Ish haqi va kadrlar" yorlig'ida joylashgan "Kadrlar almashinuvi" hujjatidan foydalanishingiz mumkin.

Hujjatda "To'lovlarni o'zgartirish" katagiga belgi qo'yilgan va ikkinchi qatorga yangi "Oylik bonus" to'lovi qo'shilgan.

Endi, xodimga ish haqi to'langanda, oylik mukofot ham "Kadrlar almashinuvi" hujjatida ko'rsatilgan miqdorda avtomatik ravishda hisoblab chiqiladi.

"Barcha to'lovlar" bo'limidagi "Ish haqi va xodimlar" yorlig'i bo'yicha xodimga bonuslarni hisoblashni amalga oshirish uchun "Ish haqi" hujjatini yarating va "To'ldirish" tugmasini bosing.

Hujjat joylashtirilgandan so'ng, oylik mukofot, shaxsiy daromad solig'i va badallar olinadi.

Siz 1C Accounting 8 edition 3.0 dasturida xodimga bonuslarni shu tarzda hisoblashingiz mumkin. Va qanday qilib yarim kunlik ish uchun xodimni yollash haqida, qarang

Dasturni dastlabki sozlash

Dastlab 1C ZUP 8.3 dasturini "Dasturning dastlabki sozlamalari" yordamchisida ishga tushirganingizda, har bir bonus turi uchun bonus sozlamalarini alohida belgilash tavsiya etiladi:

1C ZUP-da premium hisob-kitobini sozlash uchun siz kerakli usul bo'yicha katakchani belgilashingiz kerak.

Har chorakda bonus belgilash:

Yillik bonusni belgilash:

Keyinchalik, amalga oshirilgan barcha sozlamalar tekshirilishi mumkin, agar kerak bo'lsa, Sozlamalar bo'limidagi yig'ish turlari ro'yxatida tahrir qilinishi mumkin - bundan keyin Hisoblashlar.

Hisoblash Bonusi turini belgilash

Va agar dastlabki sozlash paytida mukofotdan foydalanish belgilanmagan bo'lsa yoki mukofot boshqacha tarzda ko'rib chiqilsa, u holda u hisob-kitoblarga ham kiritilishi mumkin. Bonus turini hisoblash usulini kiritish uchun siz Bonusni "Hisoblash maqsadlari" maydonida belgilashingiz mumkin.

Bonusni topshiriq turi bilan hisoblashni to'ldirishni o'ylab ko'ring:

- Ism - hujjatlardagi hisoblashni tanlash uchun mukofotning nomi;

- Kod - noyob hisoblash kodi, u raqamli yoki matnli bo'lishi mumkin;

- Endi tasdiqlash qutisi ishlatilmaydi - ro'yxatdagi hisob-kitoblarning ko'rinishini o'zgartiradi, chunki foydalanilmagan hisob-kitoblar ro'yxatda ko'rsatilmaydi:

Umumiy yorliq

- Hisoblash davom etmoqda - biz taklif qilingan ro'yxatdan usulni o'rnatamiz.

Ushbu maydon bonus turini boshqaradi va formadagi elementlarning ko'rinishiga ta'sir qiladi:

- Oylik - yig'ish har oyda Bordro hujjati bilan hisoblanadi, rejalashtirilishi mumkin;

- Alohida hujjatga ko'ra - bonus mukofot hujjati bilan olinadi va uni rejalashtirish mumkin emas, u bir martalik xarakterga ega, odatda bu hisob-kitoblararo bonus hisoblanadi;

- Ro'yxatdagi oylarda - har oyga o'xshash, faqat oylarni bayroqlar bilan belgilash orqali belgilash mumkin bo'ladi;

- Faqat indikatorning qiymati kiritilgan taqdirda - agar u ish haqi hujjatini hisoblash uchun Ma'lumotlar bilan belgilansa, u faqat Ish haqi hujjati bilan hisoblab chiqiladi;

- Faqat vaqtni kuzatish turi kiritilgan taqdirda - u vaqt turi ko'rsatilgan taqdirda, u Bordro hujjati bilan olinadi. Vaqt turi hisoblash usulida quyidagi usullardan biri bilan o'rnatiladi:

- - Hujjatda ish haqini hisoblash uchun ma'lumotlar;

- - vaqt jadvalida;

- - xodimning ish jadvalida.

- Vaqt bayram kunlariga to'g'ri keladigan bo'lsa - ish kunlari ishlab chiqarish taqvimiga binoan ish kunlari jadvalga yoki ish vaqt jadvaliga muvofiq tushganda ish haqi hujjati bilan olinadi.

Muhim! So'nggi ikkita variant 1C ZUP 8.3-da mukofotni hisoblash uchun kamdan-kam qo'llaniladi, agar bu ko'rsatkichlarga bog'liq bo'lsa, faqat ma'lum bir variant uchun.

- Checkbox Include ish haqi - xodimlarning rejalashtirilgan ish haqini shakllantirish uchun o'rnatiladi, faqat belgilangan qiymatlar bo'yicha Oylik va sanab o'tilgan oylarda belgilash mumkin;

- Bir vaqtning o'zida bir nechta operatsion to'lovlarni qo'llab-quvvatlaydi - har xil hujjatlar bilan bir nechta bir xil to'lovlarni kiritishga imkon beradi;

- Oyning birinchi yarmini hisoblashda hisoblab chiqilgan - bu avansni oldindan to'lashda yoki faqat yakuniy hisob-kitob paytida hisoblashni tartibga soladi;

- Hisoblash va ko'rsatkichlar ikkita variantdan tanlanadi:

- - Natija hisoblanadi - quyida formula keltirilgan. Agar formulada hisoblash bazasi ko'rsatkichi ko'rsatilgan bo'lsa, unda unga kiritilgan to'lovlar ro'yxati Hisoblash bazasi yorlig'ida to'ldiriladi;

- - Natija belgilangan miqdor sifatida kiritiladi - ushbu parametr tanlanganida, foydalanuvchi premium miqdorini qo'lda kiritadi.

- Formula - formulani o'zgartirish yoki kiritish uchun Formulani tahrirlash havolasini bosing;

- Doimiy ko'rsatkichlar - ushbu to'lov uchun barcha doimiy ko'rsatkichlar ko'rsatilgan, ular ushbu to'lov tanlanganida xodimlar buyrug'i bilan kiritiladi.

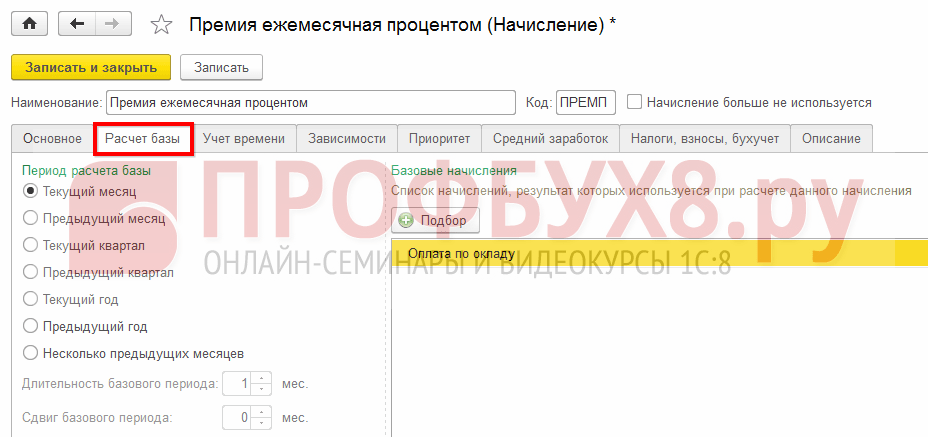

Ushbu yorliqda hisoblash bazasi davri va hisoblash bazasiga kiritilgan to'lovlar ro'yxati ko'rsatilgan:

Bog'liqliklar va ustuvor yorliqlar

Bog'liq to'lovlar va ajratmalar ko'rsatiladi va to'lovlarning ustuvorligi belgilanadi.

O'rtacha daromadni hisoblash uchun hisob-kitobni hisobga olish usulini belgilashga imkon beradi:

1C ZUP-da o'rtacha daromadni hisoblashda mukofotlarni hisobga olish variantlari bizning video ko'rsatmamizda muhokama qilinadi:

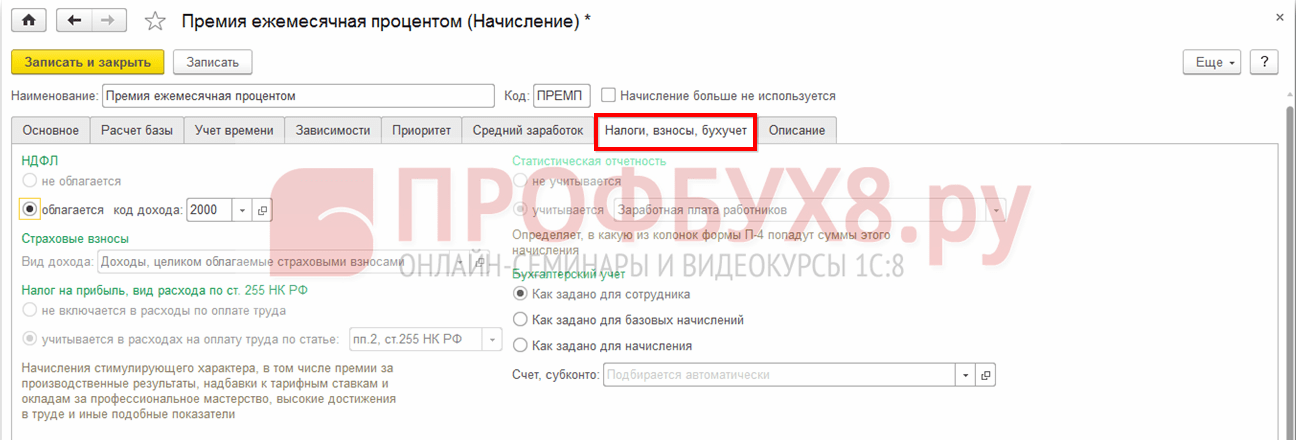

Ushbu yorliqda buxgalteriya hisobi va soliqlar, sug'urta mukofotlari va hisob-kitoblarning buxgalteriya hisobida aks etishi to'g'risidagi ma'lumotlar ko'rsatilgan:

Yorliq tavsifi

Tavsif yorlig'ida siz to'lovni qisqacha tavsiflashingiz mumkin.

Keling, 1C ZUP 8.3 da mukofotni hisoblash uchun formulani yaratishni batafsil ko'rib chiqamiz. Yuqorida aytib o'tilganidek, formulalar bilan ishlash uchun siz quyidagi formulani tahrirlash havolasiga o'tishingiz kerak:

Yangi oyna 2 qismga bo'lingan. Yuqori qismi formulaning o'zi, pastki qismi ko'rsatkichlar. 1C ZUP 8.3 ma'lumotlar bazasida allaqachon bir nechta aniqlangan ko'rsatkichlar mavjud, ammo agar siz boshqa parametr yaratishingiz kerak bo'lsa, unda Create indikatori buyrug'idan foydalanishingiz kerak. Siz o'lchovni Formulaga Qo'shish buyrug'i yordamida yoki ustiga ikki marta bosish orqali o'tkazishingiz mumkin.

Ko'rsatkichni yaratishda uni sozlash uchun yangi shakl ochiladi:

- Ism va qisqa ism - ma'lumotlar bazasidagi ko'rsatkich nomi;

- Identifikator - formulada qo'shimcha ravishda ishlatiladigan parametr;

- Ko'rsatkichning maqsadi - qaysi ob'ektlar uchun indikator o'rnatilishi tanlanadi: xodim, bo'lim yoki umuman tashkilot uchun;

Ko'rsatkich turi - indikatorning boshqa ko'rsatkichlarga bog'liqligini to'g'rilaydi, taklif qilingan ro'yxatdan tanlanadi:

- Pul - miqdor bilan kiritilgan, tarif stavkasi bo'lishi mumkin;

- Raqamli - raqam bilan kiritilgan;

- Raqamli, boshqa ko'rsatkichga qarab - asosiy ko'rsatkichga bog'liq bo'lgan ko'rsatkich (bir xil ko'rsatkichlardan tanlangan) va uning qiymati quyidagi jadvalga muvofiq belgilanadi;

- Ish stajiga qarab raqamli - indikatorning qiymati ishchining tanlangan turi uchun jadvalda tavsiflangan bog'liqlik bo'yicha aniqlanadi:

Agar pul yoki raqamli bo'lsa, siz indikatordan foydalanish chastotasini belgilashingiz mumkin:

- Doimiy - bekor qilinmaguncha doimiy indikator sifatida ishlatiladi;

- Hujjat bilan bir vaqtning o'zida ish haqini hisoblash uchun ma'lumotlarni kiritish, masalan, bir martalik bonusning foizlari. Qiymat kiritiladi va bir oy davomida amal qiladi;

- Shaxsiy qiymatlar bo'yicha yig'iladi - ish haqini hisoblash uchun ma'lumotlar tomonidan kiritilgan qiymatlar yig'indisi, masalan, bajarilgan ish hajmidan bonus uchun;

- U hisoblash paytida kiritiladi - bu to'g'ridan-to'g'ri hisoblash hujjatida ko'rsatiladi: Bonus yoki ish haqi bo'yicha hujjat. Ushbu turdagi ko'rsatkichlar uchun oldindan ma'lumot kiritilmaydi:

Agar u boshqa parametrga - xizmat muddatiga yoki ko'rsatkichga bog'liq bo'lsa, unda parametrga bog'liqlik jadvalini ko'rsatish kerak.

Muhim! Oxirgi qiymat inklyuziv hisoblanadi, boshlang'ich qiymati qo'shilmaydi:

Bonus parametrlarini 1C ZUP 8.3-ga kiritish

Belgilangan miqdor yoki belgilangan foiz bilan bir martalik mukofot

Belgilangan miqdordagi yoki indikatorning qiymati bo'yicha belgilangan foizli mukofotni berish uchun siz "Faqat indikatorning qiymati kiritilgan taqdirda" hisob-kitoblarni o'rnatishda hisoblashni belgilashingiz va formulada formulani ko'rsatishingiz kerak. Masalan, "Bir martalik mukofotning hajmi" yoki bir martalik mukofotning foizlari / 100 * Belgilangan mukofot yoki foizli mukofot uchun taxminiy asos:

Ushbu parametrning qiymati hujjat tomonidan kiritilgan bo'lib, bonusning turiga qarab, Ish haqi bo'limidan ish haqini hisoblash uchun ma'lumotlar. Ilgari, ish haqi uchun ma'lumotlar hujjati uchun O'rnatish - Dastlabki ma'lumotlarni kiritish shablonlari bo'limida dastlabki ma'lumotlarni kiritish uchun Shablon yaratishingiz kerak.

Muhim! Ushbu hujjat bilan siz bonuslarning barcha turlari bo'yicha ma'lumotlarni kiritishingiz mumkin: bir martalik, choraklik va yillik:

Hujjatda siz xodimlarni tanlashingiz yoki tanlangan tashkilot va ma'lum bir bo'lim uchun xodimlarni to'ldiring buyrug'ini to'ldirishingiz kerak, agar u boshlang'ich ma'lumotlarni kiritish shablonida chiqish uchun tuzilgan bo'lsa.

Har bir xodim uchun bonusni yoki foiz miqdorini, yaratishda tanlangan hujjat turiga qarab ko'rsatishingiz kerak:

Hujjatdagi barcha xodimlar uchun miqdorni / foizni bir vaqtning o'zida belgilash uchun siz ko'rsatkichlarni to'ldirish buyrug'idan foydalanishingiz kerak:

Oylik mukofot

1C ZUP 8.3-da oylik mukofotni o'rnatish uchun siz har oyda hisob-kitobdan foydalanishni belgilashingiz kerak:

Hisoblangan oyga qarab bonus

Agar mukofot ma'lum oylarda hisoblansa, masalan, chorak, yillik yoki mavsumiy:

Buning uchun biz qaysi oylarda mukofotni hisoblashimiz kerakligini va formulaning ko'rsatkichlariga qarab (bir martalik yoki doimiy) hujjatlarni kiritishimiz kerak Ish haqi hisoblash uchun ma'lumotlar, rejalashtirish hujjatlarida ko'rsatilgan yoki qiymat allaqachon hisob-kitob hujjatining o'zida o'rnatilgan.

Muhim! 1C ZUP 8.3-da choraklik yoki yillik bonusni hisoblash uchun, Base hisoblash yorlig'idagi to'lovlarda, agar bonus bonus formulasida hisoblash bazasi indikatori ishlatilsa, tegishli bazani hisoblash davrini ko'rsatish kerak:

Rejalashtirilgan to'lovlarda doimiy ko'rsatkichlarni kiritish

Doimiy ko'rsatkichni (foiz yoki miqdor) ko'rsatish uchun, mukofotning hisoblash formulasiga qarab, indikator rejalashtirilgan hisob-kitoblarga kiritilishi kerak. Buning uchun siz hujjatlarda mukofot va uning hisoblangan ko'rsatkichini ko'rsatishingiz kerak:

1. Xodimlarni ishga qabul qilishda yoki kadrlarni ko'chirishda - kadrlarni qabul qilish va kadrlarni almashtirishda: kadrlar bo'limida - lavozimga tayinlash, ko'chirish, ishdan bo'shatish:

2. Belgilangan muddat uchun bonus ko'rsatkichlarini hujjatlar bilan kiritish uchun Rejalashtirilgan to'lovlarni tayinlash, Ish haqi bo'limida rejalashtirilgan hisob-kitoblarni o'zgartirish - Xodimlarning ish haqining o'zgarishi:

3. Doimiy ravishda o'zgartirish uchun Ish haqi o'zgarishi - Ish haqi o'zgarishi bo'limida:

4. Shuningdek, hujjatlar boshqa ish beruvchiga o'tkazilishi va tegishli holatlar bo'yicha ish boshlanganligi to'g'risidagi ma'lumotlar.

1C ZUP 8.3 da mukofotlarni hisoblash va hisoblash

Yakuniy hisob-kitob bonuslari

1C ZUP 8.3-da bonuslarni hisoblash "Ish haqi" bo'limidan ish haqi va badallarni hisoblash hujjati bilan rasmiylashtirildi.

Hujjatni to'ldirish uchun siz sarlavhani to'ldirishingiz kerak: tashkilot va bo'linma, agar ish haqi ma'lum bir bo'linmada olinadigan bo'lsa, ish haqini hisoblash oyini ko'rsating va "To'ldirish" buyrug'idan foydalaning. Ushbu harakatni amalga oshirishda hujjat hisoblanmagan ish haqi bo'lgan barcha xodimlar tomonidan to'ldiriladi. Bir yoki bir nechta aniq xodimlarni kiritish uchun tanlov tugmachasidan foydalanishingiz mumkin.

Hujjatda bir vaqtning o'zida barcha hisob-kitoblar, qo'shimcha to'lovlar, imtiyozlar, qayta hisob-kitoblar, shuningdek chegirmalar, soliqlar va badallar ko'rsatilgan. Agar indikatorlar bo'yicha barcha ma'lumotlar mukofot uchun kiritilgan bo'lsa, u avtomatik ravishda hisoblab chiqiladi va ushbu hujjatda ko'rsatiladi:

Ushbu maqolani mening pochtamga yuboring

Bonusni 1C ZUP-da to'ldirish - bu dastur tomonidan taqdim etilgan standart operatsiya. 1C ZUP-da mukofotni hisoblash uchun siz ushbu maqolada ko'rib chiqadigan bir necha oddiy amallarni bajarishingiz kerak.

Xodimlarning bonuslari rag'batlantiruvchi to'lovlarni nazarda tutadi (Rossiya Federatsiyasi Mehnat kodeksining 129-moddasi), tashkilotlar o'z vijdonli xodimlarini mukofotlashadi. Tashkilotlar bonuslarni to'lashning turli xil rejalashtirish tizimlarini, ko'rsatkichlarini va shartlarini mustaqil ravishda ishlab chiqish huquqiga ega, ular xodimlarni tanishtiradilar - buyruqlar, jamoaviy shartnomalar va boshqalar.

Xodimlarni rag'batlantirish ish haqi fondiga kiritilgan bo'lsa-da, Art. Rossiya Federatsiyasi Mehnat kodeksining 136-moddasi tashkilotlarni ish haqini to'lashning aniq sanalarini belgilashga majbur qiladi, bu talablar bonuslarga taalluqli emas. Kompaniya ishchilarga bonuslarni mustaqil ravishda belgilangan muddatlarda, bonus ko'rsatkichlarini bajarish uchun aniq shartlarga, shuningdek, ish ko'rsatkichlarini baholashga, masalan, hisobot yili uchun berishga haqlidir (Mehnat vazirligining 02.14 yildagi xati). 2016 yil No14-1 / B-889). Eng asosiysi, imtiyozlarni to'lash tartibi bonuslar, buyurtmalar yoki jamoaviy (mehnat) shartnomalari to'g'risidagi nizomda belgilanadi, ya'ni. xodimlar qaysi ko'rsatkichlar, kompaniya ishi natijalariga erishishlarini tushunishlari kerak, ular rag'batlantiruvchi to'lovlarni olishlari kerak.

Iltimos, o'zingizni qiziqtirgan mavzularni izohlarda qoldiring, shunda mutaxassislarimiz ularni ko'rsatmalar maqolalarida va video ko'rsatmalarda qismlarga ajratadilar.

Shuni unutmangki, 4000 rubldan kam sovg'alardan tashqari xodimlar foydasiga har qanday to'lovlar shaxsiy daromad solig'i uchun asosdir (Rossiya Federatsiyasi Soliq kodeksining 210-moddasi 1-bandi). Shaxsiy daromad solig'ini ushlab qolish uchun quyidagilarni o'tkazish kerak:

mehnat munosabatlari doirasidagi summalar bo'yicha, rag'batlantiruvchi oyning oxirgi kunida,

rossiya Federatsiyasi Mehnat kodeksiga muvofiq, mehnatga haq to'lashning bir qismi bo'lmagan daromadlar uchun imtiyozlarni to'lash kuni.

Rossiya Federatsiyasi Moliya vazirligining ushbu pozitsiyasi 04.04.2017 yildagi BS-4-11 / [elektron pochta bilan himoyalangan]

Sug'urta mukofotlariga kelsak, barcha sug'urta mukofotlarini sug'urta mukofotlarini hisoblash bazasiga kiritish xavfsizroqdir. Buning sababi shundaki, 2009 yil 24 iyuldagi 212-FZ-sonli qonun bekor qilinishidan oldin sud amaliyoti noaniq bo'lib kelgan va sudlar ushbu masala bo'yicha bitta qaror ishlab chiqmagan. Shu bilan birga, nazorat qiluvchi organlar xodimlarga bonuslar sug'urta mukofotlari soliqqa tortilishi to'g'risida o'zlarini aniq bildiradilar (Rossiya Federatsiyasi Moliya vazirligining 07.02.2017 yildagi 03-15-05 / 6368-sonli xatlari, 16.11.2016 yildagi 03-04-12 / 67082-sonli Rossiya Mehnat vazirligining 02.09. 2013 yil 02.09.2013 No 17-3 / 1450-son). Istisno - xodimlarga ishdan bo'shatish vaqtida har qanday ta'til kunlarida to'lanadigan bonuslar (Rossiya Federatsiyasi Soliq kodeksining 420-moddasi 1-bandining 1-bandi, 20.1-moddasi 1-bandi. 1998 yil 24 iyuldagi 125-FZ-sonli qonun).

Daromad solig'ini hisobga olish uchun xodimlarni rag'batlantirish xarajatlari tan olinadi (Rossiya Federatsiyasi Soliq kodeksining 272-moddasi 4-bandi, 273-moddasi 3-bandining 1-bandi):

hisoblash usuli bilan - ularning hisoblangan oyida,

kassada - ular to'langan oyda.

Agar nafaqaga chiqqan xodimlarga rag'batlantiruvchi to'lovlarni ko'rib chiqsak, unda ularning xarajatlari foyda solig'i maqsadida ham hisobga olinishi mumkin, ammo bir qator shartlar hisobga olingan holda (252-moddaning 1-qismi, 255-moddasining 2-bandi, 1, 21, 22-bandlari). Rossiya Federatsiyasi Soliq kodeksining 270-moddasi, Rossiya Federatsiyasi Moliya vazirligining 2005 yil 2 oktyabrdagi 03-0304 / 1/294-sonli xati):

mahalliy normativ hujjat bilan birlashtirish,

muayyan ishlash ko'rsatkichlari bajarilishi tufayli,

hujjatlashtirilgan va iqtisodiy jihatdan asosli,

to'lov manbai sof foyda emas, maqsadli tushum.

Keling, 1 C ZUP da mukofotni qanday hisoblash haqida to'g'ridan-to'g'ri savolga o'tamiz. Rag'batlantiruvchi to'lovlarni hisoblash vositasi "Ish haqi" yorlig'ida joylashgan, keyin "Bonuslar" havolasini tanlang

Xatcho'pni ochganingizda, shunga o'xshash barcha hisob-kitob hujjatlari paydo bo'ladi

Shundan so'ng siz "Premium turini" tanlashingiz kerak. Dastur 2 turni oldindan belgilab qo'ygan, ammo amalda, agar kerak bo'lsa, siz qo'shimcha turlarni yaratishingiz mumkin

Hisoblash davri aniqlanadi

Biz 2018 yil 1-martdan 2018 yil 30-iyungacha (2-chorak) qadar bo'lgan davrni tanlaymiz, so'ngra "Tanlash" tugmachasini bosish orqali biz faqat shu davrda ishlagan xodimlarni ko'ramiz.

Premium mukofotni belgilash

Ushbu miqdor har bir xodimga avtomatik ravishda tayinlanadi

Agar yig'ish miqdorini o'zgartirishi kerak bo'lgan xodimlar bo'lsa, unda ma'lumotlar qo'lda o'rnatiladi

Shundan so'ng, biz hujjatni vizual ravishda tekshiramiz va o'tkazamiz.

"Chop etish" tugmachasini bosish orqali siz rahbar tomonidan imzolanishi va xodimlarning tanishishi uchun buyurtma berishingiz mumkin.

Tajribali 1c dasturchilar jamoasi:

5 daqiqadan boshlab, hatto dam olish va ta'til kunlarida ham shoshilinch vazifalarga.

1C da 20 yillik tajribaga ega 30+ dasturchilar.

Tugallangan vazifalar bo'yicha video ko'rsatmalar tayyorlaymiz.

Mijoz uchun qulay bo'lgan har qanday messenjerlar orqali jonli aloqa

Vazifalaringiz ijrosini biz tomonidan maxsus ishlab chiqilgan ilova orqali boshqarish

2006 yildan beri 1C kompaniyasining rasmiy sheriklari.

Kichik firmalardan yirik korporatsiyalargacha muvaffaqiyatli avtomatlashtirish tajribasi.

Mijozlarning 99% natijalardan mamnun

Ushbu maqolada 1C mutaxassislari sozlash haqida gapirishadi"1C: ZUP 8" rev.3 mukofotni hisoblash turlari - shaxsiy daromad solig'i bo'yicha hisobotda to'g'ri aks ettirish uchun oylik mukofot, bir martalik mukofot va yubiley mukofoti (kompaniya foydasidan to'langan) to'lashda shaxsiy daromad solig'i kodlari va daromadlar toifalari.

6-NDFLni hisoblashda shaxsiy daromad solig'i bo'yicha standart ajratmalarni hisobga olgan holda, xodimning bonus oladigan turli holatlarini to'g'ri aks ettirishi uchun "1C: Ish haqi va kadrlar menejmenti 8" 3-nashrni qanday o'rnatish kerak.

Premium mukofotni hisobga olish uchun daromad kodlari

2016 yil 22 noyabrdagi MMV-7-11-sonli buyrug'i bilan / [elektron pochta bilan himoyalangan] Rossiya Federal Soliq xizmati daromadlar kodlarini tasdiqladi: 2002 va 2003 yilgi mukofotlarni hisobga olish.

2002 va 2003 kodlari bilan mukofotni daromadlarga bo'lish zarurati, "oshdi" so'zi nimani anglatadi degan savolni tug'diradi.

Mehnat kodeksi (129-modda) nuqtai nazaridan bonus ish haqi uchun rag'batlantirish to'lovlarining turlaridan biridir. Rossiya Federatsiyasi Mehnat kodeksining ish haqini belgilashni tartibga soluvchi 135-moddasida bonus tizimlari mehnat qonunchiligiga va mehnat qonunchiligi normalarini o'z ichiga olgan boshqa normativ-huquqiy hujjatlarga muvofiq jamoaviy bitimlar, bitimlar, mahalliy normativ hujjatlar bilan belgilanadi. Rossiya Federatsiyasi Mehnat kodeksining 191-moddasida bonus ish uchun mukofotlash vositalaridan biri sifatida ko'rsatilgan. Mehnat kodeksida "premium" so'zi haqida boshqa hech qanday so'z yuritilmagan va shuning uchun Rossiya Federatsiyasi Mehnat kodeksiga muvofiq tayinlangan barcha bonuslar ish haqi bilan bog'liq.

Shunday qilib, Rossiya Federal Soliq xizmati buyrug'i bilan barcha bonuslarni quyidagi kodlarga ega bonuslarga ajratdi:

- 2002 yil - Rossiya Federatsiyasi qonunchiligida, mehnat shartnomalarida (shartnomalarida) va (yoki) jamoaviy shartnomalarda nazarda tutilgan ishlab chiqarish natijalari va boshqa shunga o'xshash ko'rsatkichlar uchun to'lanadigan bonuslar miqdori (tashkilot foydasi hisobiga emas, maxsus maqsadli mablag'lar yoki maqsadli daromadlar hisobiga to'lanmagan) ;

- 2003 yil - tashkilot foydasi, maxsus maqsadli mablag'lar yoki maqsadli daromadlar hisobidan to'lanadigan mukofot miqdori.

Foyda hisobidan to'lanadigan mukofotlar mehnat yutuqlari uchun tayinlanmasligi, balki yubiley va bayramlarga to'g'ri kelishi va sport yoki boshqa ijodiy yutuqlarni rag'batlantirishi tushuniladi. Agar bunday mukofotni tartibga soluvchi mahalliy qoidalarda "bonus" so'zi ishlatilmasa, unda bunday to'lovlar 4800 daromad kodiga yo'naltiriladi.

07.08.2017 yildagi CA-4-11 / [elektron pochta bilan himoyalangan] Rossiyaning Federal Soliq xizmati 2002 yilgi daromad kodeksi bilan ish haqiga ish haqi bilan bog'liq bonuslar kiritilishini aniqladi:

- to'langan bonuslar: bir oy, chorak, yil davomida ish natijalari bo'yicha;

- ayniqsa muhim vazifa uchun bir martalik bonuslar;

- davlat va idoralar mukofotlarini berish bilan faxriy unvonlarni berish bilan bog'liq mukofotlar;

- ishlab chiqarish natijalariga erishganlik uchun ish haqi (bonuslar);

- byudjet muassasalari tomonidan to'lanadigan bonuslar;

- shunga o'xshash boshqa mukofotlar.

Shu bilan birga, Rossiya Federatsiyasi Oliy sudining 04.16.2015 yildagi GK15-2718-sonli qarorida bonuslar chastotaga qarab taqsimlanadi va to'g'ridan-to'g'ri ish haqi bilan bog'liq bo'lgan bonuslar ish haqi bilan bir xil tarzda to'lanishi kerakligini belgilaydi. Bunday mukofotlar bo'yicha daromadlarning amalda olingan sanasi mukofot hisoblangan oyning oxirgi kuni deb hisoblanishi kerak. Shunday qilib, Oliy sud oylik chastotaga ega bo'lgan ish samaradorligi bo'yicha bonuslarni (2002 yil kodi) qanday saralashga oydinlik kiritdi.

Rossiya Moliya vazirligining 09.29.2017 yildagi 03-04-07 / 63400-sonli xati ishlab chiqarish bonuslaridan (2002 yildagi kod bilan ham) daromadlarni haqiqiy qabul qilish sanasi haqidagi savolga javob beradi, lekin boshqa chastotada: bir martalik, choraklik, yillik. Ular uchun haqiqiy daromad olingan sana kassadan pul chiqarilgan yoki kompaniyaning joriy hisob raqamidan xodimning kartasiga o'tkazilgan kun hisoblanadi.

"1C: ZUP 8" rev.da premium hisoblash turlarini qanday o'rnatish kerak. 3

3.1.5.170 versiyasidan boshlab "1C: Ish haqi va kadrlar menejmenti 8" dasturining 3-nashrida hisoblash turlarining sozlamalari o'zgartirildi, unda quyidagicha Hisob-kitob bo'yicha topshiriqlar tanlangan Mukofot... Haqiqiy mukofot uchun daromad olish sanasi qarab belgilanadi Daromad toifalari. Daromad toifasi yorliqdagi hisoblash turidagi kartada ko'rsatilgan Soliqlar, yig'imlar, buxgalteriya hisobi va qiymatlarni qabul qilishi mumkin:

- Ish haqi;

- ;

- Boshqa daromadlar.

Daromad toifasi bilan hisoblash uchun Ish haqi sifatida Daromadni haqiqiy qabul qilish sanalari 6-NDFL hisoboti ushbu hisob-kitob qilingan oyning oxirgi kunini belgilaydi.

Boshqa to'lovlar uchun Daromadning haqiqiy olingan sanasi 6-NDFL hisobotida, bu xodimga daromadni haqiqiy to'lash kuni.

Tanlash uchun mavjud toifalar sozlamalar bilan belgilanadi Shaxsiy daromad solig'i bo'yicha daromad turi... Agar karta bo'lsa Shaxsiy daromad solig'i bo'yicha daromad turi bayroq o'rnatilgan Ish haqiga to'g'ri keladikeyin Daromad toifasi tanlanishi mumkin:

- Ish haqi;

- Ishga joylashishdan olingan boshqa daromadlar.

Agar Shaxsiy daromad solig'i bo'yicha daromad turi emas Ish haqiga to'g'ri keladi (bayroq o'rnatilmagan), keyin tanlov uchun toifalar mavjud:

- Ishga joylashishdan olingan boshqa daromadlar;

- Boshqa daromadlar.

Shaxsiy daromad solig'i turlarini belgilash

Shakl: 1. Shaxsiy daromad solig'i turlarini belgilash

Shakl: 2. Ishlab chiqarish natijalari uchun bonus belgilash

Daromad toifalarini o'rnatish

Ishlash bonuslari uchun belgilangan Daromad kodi "2002" va mukofotning chastotasiga qarab tanlang Daromad toifasi variantlar:

- Ish haqi;

- Ishga joylashishdan olingan boshqa daromadlar (2-rasmga qarang).

Shakl: 3. Tashkilot foydasidan to'lanadigan bonusni belgilash

Tashkilot foydasidan, maxsus maqsadli mablag'lardan yoki maqsadli daromadlardan to'lanadigan mukofotlar uchun, a Daromad kodi 2003.

Tanlov berilgan Daromad toifalari quyidagi variantlardan:

- Ishga joylashishdan olingan boshqa daromadlar;

- Boshqa daromadlar (3-rasmga qarang).

Shakl: 4. "Mukofot" hujjati

Eslatmabu holda toifani aniqlashtirish norezidentlar uchun shaxsiy daromad solig'i stavkasini tanlash uchun muhimdir. Dasturda Rossiya Federatsiyasi Soliq kodeksining 224-moddasi 3-bandiga muvofiq norezidentlar uchun bunday mukofot uchun 13% miqdorida soliq, agar hisoblansa Daromad toifalari - Ishga joylashishdan olingan boshqa daromadlar.

Keling, "1C: Ish haqi va xodimlarni boshqarish 8" dasturining 3-nashrida bonuslarni o'rnatish va hisoblashda 6-NDFLni aks ettirish misollarini ko'rib chiqaylik.

1-misol

Oylik mukofot bilan Daromad kodi "2002" va Daromad toifasi "Ish haqi" alohida hujjat bo'yicha olinadi. Premium har oyda ko'rsatilgan. Uni aniqlash uchun qaysi oy asosida hisoblanadi Haqiqiy daromad sanalari - 2018 yil yanvar, maydonda ko'rsatilgan Oy (rasm 4).

Shu sababli, 2018 yil birinchi choragi uchun 6-NDFL hisobotining 2-qismida yanvar oyi uchun oylik mukofot quyidagi qatorlarda aks ettirilgan:

130: 10000 rubl.

140: 936 rubl

2-misol

Bilan bir martalik bonus Daromad kodi "2002" va Daromad toifasi

3-misol

Xodimning yubiley mukofoti, yuqorida ko'rsatilgan tavsiyalarga muvofiq tuzatilgan 10000 rubl miqdorida, 2018 yil 15 fevralda belgilangan muddatdan tashqari hisoblangan va to'langan.

Bilan ishchi uchun yubiley mukofoti Daromad kodi"2003" va Daromad toifasi "Ishdan olingan boshqa daromadlar" 1-misolga o'xshash alohida hujjat bo'yicha yig'iladi.

2018 yil birinchi choragi uchun 6-NDFL hisobotining 2-qismida, yanvar oyi uchun bir martalik mukofot quyidagi qatorlarda ko'rsatilgan:

130: 10000 rubl.

140: 936 rubl

Eslatma, "1C: Ish haqi va kadrlar menejmenti 8" da (rev. 3) ilgari to'plangan bonuslar sozlamalarida toifalarni o'zgartirish tavsiya etilmaydi. Oldindan yaratilgan hisobotlarda o'zgarishlarga yo'l qo'ymaslik uchun yangi hisoblash turlarini yaratish tavsiya etiladi.

Muharrirdan ... 29.03.2018 yildagi "2018 yil I choragi uchun 1C-hisobot - hisobotda yangi, nimalarga e'tibor berish kerak" ma'ruzasida 1C mutaxassislari 2018 yil I chorak uchun hisobotlarni tayyorlashning o'ziga xos xususiyatlari, shu jumladan mukofotlarni belgilash haqida gaplashdilar. "1C: Ish haqi va xodimlarni boshqarish 8" (rev. 3) "da" ish haqi "hisobotini tayyorlashning o'ziga xos xususiyati" video qismiga qarang. Batafsil ma'lumot - 1C da: ITS .

Ushbu maqolada 1C mutaxassislari "1C: Ish haqi va xodimlarni boshqarish 8", rev.3-da mukofotni hisoblashning uchta turi - shaxsiy daromad solig'i kodlari kodlari va oylik bonus, bir martalik bonus va yubiley bonusi (foyda hisobidan to'langan taqdirda) daromadlari toifalari to'g'risida gaplashadilar. kompaniyalar) shaxsiy daromad solig'i bo'yicha hisobotda to'g'ri aks ettirish uchun.

Premium mukofotni hisobga olish uchun daromad kodlari

2016 yil 22 noyabrdagi MMV-7-11-sonli buyrug'i bilan / [elektron pochta bilan himoyalangan] Rossiya Federal Soliq xizmati daromadlar kodlarini tasdiqladi: 2002 va 2003 yilgi mukofotlarni hisobga olish.

2002 va 2003 kodlari bilan mukofotni daromadlarga bo'lish zarurati, "oshdi" so'zi nimani anglatadi degan savolni tug'diradi.

Mehnat kodeksi (129-modda) nuqtai nazaridan bonus ish haqi uchun rag'batlantirish to'lovlarining turlaridan biridir. Rossiya Federatsiyasi Mehnat kodeksining ish haqini belgilashni tartibga soluvchi 135-moddasida bonus tizimlari mehnat qonunchiligiga va mehnat qonunchiligi normalarini o'z ichiga olgan boshqa normativ-huquqiy hujjatlarga muvofiq jamoaviy bitimlar, bitimlar, mahalliy normativ hujjatlar bilan belgilanadi. Rossiya Federatsiyasi Mehnat kodeksining 191-moddasida bonus ish uchun mukofotlash vositalaridan biri sifatida ko'rsatilgan. Mehnat kodeksida "premium" so'zi haqida boshqa hech qanday so'z yuritilmagan va shuning uchun Rossiya Federatsiyasi Mehnat kodeksiga muvofiq tayinlangan barcha bonuslar ish haqi bilan bog'liq.

Shunday qilib, Rossiya Federal Soliq xizmati buyrug'i bilan barcha bonuslarni quyidagi kodlarga ega bonuslarga ajratdi:

- 2002 yil - Rossiya Federatsiyasi qonunchiligida, mehnat shartnomalarida (shartnomalarida) va (yoki) jamoaviy shartnomalarda nazarda tutilgan ishlab chiqarish natijalari va boshqa shunga o'xshash ko'rsatkichlar uchun to'lanadigan bonuslar miqdori (tashkilot foydasi hisobiga emas, maxsus maqsadli mablag'lar yoki maqsadli daromadlar hisobiga to'lanmagan) ;

- 2003 yil - tashkilot foydasi, maxsus maqsadli mablag'lar yoki maqsadli daromadlar hisobidan to'lanadigan mukofot miqdori.

Foyda hisobidan to'lanadigan mukofotlar mehnat yutuqlari uchun tayinlanmasligi, balki yubiley va bayramlarga to'g'ri kelishi va sport yoki boshqa ijodiy yutuqlarni rag'batlantirishi tushuniladi. Agar bunday mukofotni tartibga soluvchi mahalliy qoidalarda "bonus" so'zi ishlatilmasa, unda bunday to'lovlar 4800 daromad kodiga yo'naltiriladi.

07.08.2017 yildagi CA-4-11 / [elektron pochta bilan himoyalangan] Rossiyaning Federal Soliq xizmati 2002 yilgi daromad kodeksi bilan ish haqiga ish haqi bilan bog'liq bonuslar kiritilishini aniqladi:

- to'langan bonuslar: bir oy, chorak, yil davomida ish natijalari bo'yicha;

- ayniqsa muhim vazifa uchun bir martalik bonuslar;

- davlat va idoralar mukofotlarini berish bilan faxriy unvonlarni berish bilan bog'liq mukofotlar;

- ishlab chiqarish natijalariga erishganlik uchun ish haqi (bonuslar);

- byudjet muassasalari tomonidan to'lanadigan bonuslar;

- shunga o'xshash boshqa mukofotlar.

Shu bilan birga, Rossiya Federatsiyasi Oliy sudining 04.16.2015 yildagi GK15-2718-sonli qarorida bonuslar chastotaga qarab taqsimlanadi va to'g'ridan-to'g'ri ish haqi bilan bog'liq bo'lgan bonuslar ish haqi bilan bir xil tarzda to'lanishi kerakligini belgilaydi. Bunday mukofotlar bo'yicha daromadlarning amalda olingan sanasi mukofot hisoblangan oyning oxirgi kuni deb hisoblanishi kerak. Shunday qilib, Oliy sud oylik chastotaga ega bo'lgan ish samaradorligi bo'yicha bonuslarni (2002 yil kodi) qanday saralashga oydinlik kiritdi.

Rossiya Moliya vazirligining 09.29.2017 yildagi 03-04-07 / 63400-sonli xati ishlab chiqarish bonuslaridan (2002 yildagi kod bilan ham) daromadlarni haqiqiy qabul qilish sanasi haqidagi savolga javob beradi, lekin boshqa chastotada: bir martalik, choraklik, yillik. Ular uchun haqiqiy daromad olingan sana kassadan pul chiqarilgan yoki kompaniyaning joriy hisob raqamidan xodimning kartasiga o'tkazilgan kun hisoblanadi.

"1C: ZUP 8" rev.da premium hisoblash turlarini qanday o'rnatish kerak. 3

3.1.5.170 versiyasidan boshlab "1C: Ish haqi va kadrlar menejmenti 8" dasturining 3-nashrida hisoblash turlarining sozlamalari o'zgartirildi, unda quyidagicha Hisob-kitob bo'yicha topshiriqlar tanlangan Mukofot... Haqiqiy mukofot uchun daromad olish sanasi qarab belgilanadi Daromad toifalari. Daromad toifasi yorliqdagi hisoblash turidagi kartada ko'rsatilgan Soliqlar, yig'imlar, buxgalteriya hisobi va qiymatlarni qabul qilishi mumkin:

- Ish haqi;

- ;

- Boshqa daromadlar.

Daromad toifasi bilan hisoblash uchun Ish haqi sifatida Daromadni haqiqiy qabul qilish sanalari 6-NDFL hisoboti ushbu hisob-kitob qilingan oyning oxirgi kunini belgilaydi.

Boshqa to'lovlar uchun Daromadning haqiqiy olingan sanasi 6-NDFL hisobotida, bu xodimga daromadni haqiqiy to'lash kuni.

Tanlash uchun mavjud toifalar sozlamalar bilan belgilanadi Shaxsiy daromad solig'i bo'yicha daromad turi... Agar karta bo'lsa Shaxsiy daromad solig'i bo'yicha daromad turi bayroq o'rnatilgan Ish haqiga to'g'ri keladikeyin Daromad toifasi tanlanishi mumkin:

- Ish haqi;

- Ishga joylashishdan olingan boshqa daromadlar.

Agar Shaxsiy daromad solig'i bo'yicha daromad turi emas Ish haqiga to'g'ri keladi (bayroq o'rnatilmagan), keyin tanlov uchun toifalar mavjud:

- Ishga joylashishdan olingan boshqa daromadlar;

- Boshqa daromadlar.

Shaxsiy daromad solig'i turlarini belgilash

Shakl: 1. Shaxsiy daromad solig'i turlarini belgilash

Shakl: 2. Ishlab chiqarish natijalari uchun bonus belgilash

Daromad toifalarini o'rnatish

Ishlash bonuslari uchun belgilangan Daromad kodi "2002" va mukofotning chastotasiga qarab tanlang Daromad toifasi variantlar:

- Ish haqi;

- Ishga joylashishdan olingan boshqa daromadlar (2-rasmga qarang).

Shakl: 3. Tashkilot foydasidan to'lanadigan bonusni belgilash

Tashkilot foydasidan, maxsus maqsadli mablag'lardan yoki maqsadli daromadlardan to'lanadigan mukofotlar uchun, a Daromad kodi 2003.

Tanlov berilgan Daromad toifalari quyidagi variantlardan:

- Ishga joylashishdan olingan boshqa daromadlar;

- Boshqa daromadlar (3-rasmga qarang).

Shakl: 4. "Mukofot" hujjati

Eslatmabu holda toifani aniqlashtirish norezidentlar uchun shaxsiy daromad solig'i stavkasini tanlash uchun muhimdir. Dasturda Rossiya Federatsiyasi Soliq kodeksining 224-moddasi 3-bandiga muvofiq norezidentlar uchun bunday mukofot uchun 13% miqdorida soliq, agar hisoblansa Daromad toifalari - Ishga joylashishdan olingan boshqa daromadlar.

Keling, "1C: Ish haqi va xodimlarni boshqarish 8" dasturining 3-nashrida bonuslarni o'rnatish va hisoblashda 6NDFLni aks ettirish misollarini ko'rib chiqamiz.

1-misol

Oylik mukofot bilan Daromad kodi "2002" va Daromad toifasi "Ish haqi" alohida hujjat bo'yicha olinadi. Premium har oyda ko'rsatilgan. Uni aniqlash uchun qaysi oy asosida hisoblanadi Haqiqiy daromad sanalari - 2018 yil yanvar, maydonda ko'rsatilgan Oy (rasm 4).

Binobarin, 2018 yil birinchi choragi uchun 6NDFL hisobotining 2-qismida, yanvar oyidagi oylik mukofot qatorlarda ko'rsatiladi:

130: 10000 rubl.

140: 936 rubl

2-misol

Bilan bir martalik bonus Daromad kodi "2002" va Daromad toifasi

130: 10000 rubl.

140: 936 rubl

3-misol

Xodimning yubiley mukofoti, yuqorida ko'rsatilgan tavsiyalarga muvofiq tuzatilgan 10000 rubl miqdorida, 2018 yil 15 fevralda belgilangan muddatdan tashqari hisoblangan va to'langan.

Bilan ishchi uchun yubiley mukofoti Daromad kodi"2003" va Daromad toifasi "Ishdan olingan boshqa daromadlar" 1-misolga o'xshash alohida hujjat bo'yicha yig'iladi.

6NDFL hisobotining 2-qismida 2018 yilning birinchi choragi uchun yanvar oyi uchun bir martalik mukofot quyidagi qatorlarda aks ettirilgan:

130: 10000 rubl.

140: 936 rubl

Eslatma, "1C: Ish haqi va kadrlar menejmenti 8" da (rev. 3) ilgari to'plangan bonuslar sozlamalarida toifalarni o'zgartirish tavsiya etilmaydi. Oldindan yaratilgan hisobotlarda o'zgarishlarga yo'l qo'ymaslik uchun yangi hisoblash turlarini yaratish tavsiya etiladi.