Cum se percepe o primă în 1s 8.3 zup. Introducerea indicatorilor constanți în tarifele planificate

Multe întreprinderi, pe lângă salariul stabilit, plătesc angajaților lor un bonus bazat pe performanță - un bonus. În acest articol, vom analiza modul în care bonusul acumulat pentru un angajat se reflectă în programul 1C Accounting 8 rev.3.0. Voi arăta pe exemplul interfeței „Taxi”, recomandată de compania „1C”.

Bonusul în sine nu este calculat în programul 1C Accounting 8 rev.3.0, deci puteți indica dimensiunea acestuia numai atunci când calculați salariile.

În exemplul nostru, prima va fi lunară și va fi fixată. În acest caz, este suficient să adăugați bonusul o dată prin „Recrutare” sau „Transfer de personal” și în viitor va fi completat automat în documentul „Salarizare”.

Dacă valoarea bonusului se schimbă de la lună la lună, atunci puteți fie să adăugați bonusul angajatului prin „Recrutare”, fie „Transfer de personal” cu o anumită sumă, și apoi să faceți pur și simplu o corecție a sumei din documentul de acumulare. Alternativ, puteți alege să calculați manual prima din document și să introduceți suma.

Cu toate acestea, mai întâi, tipul de „primă” de acumulare trebuie adăugat în directorul „Acumulări”.

Pentru aceasta, accesați fila „Salariu și resurse umane”, selectați „Mai multe” și „Setări salariu”. În setări, urmați hyperlinkul „Acumulări”.

Creăm o nouă taxă făcând clic pe butonul „Creați”. Vă indicăm numele și codul de acumulare. Alegem codul impozitului pe venitul personal 2000. Tipul de venit pentru primele de asigurare este „Venitul integral impozabil prin primele de asigurare”.

Tipul de cheltuială conform articolului 255 din Codul fiscal al Federației Ruse - Sec. 2.

Am setat caseta de selectare „Inclus în acumulări pentru calcularea acumulărilor„ Coeficient regional ”și„ Marcare nordică ”.

Deoarece nu specificăm metoda de reflecție este la fel ca metoda de salarizare a angajatului.

Faceți clic pe „Salvați și închideți”.

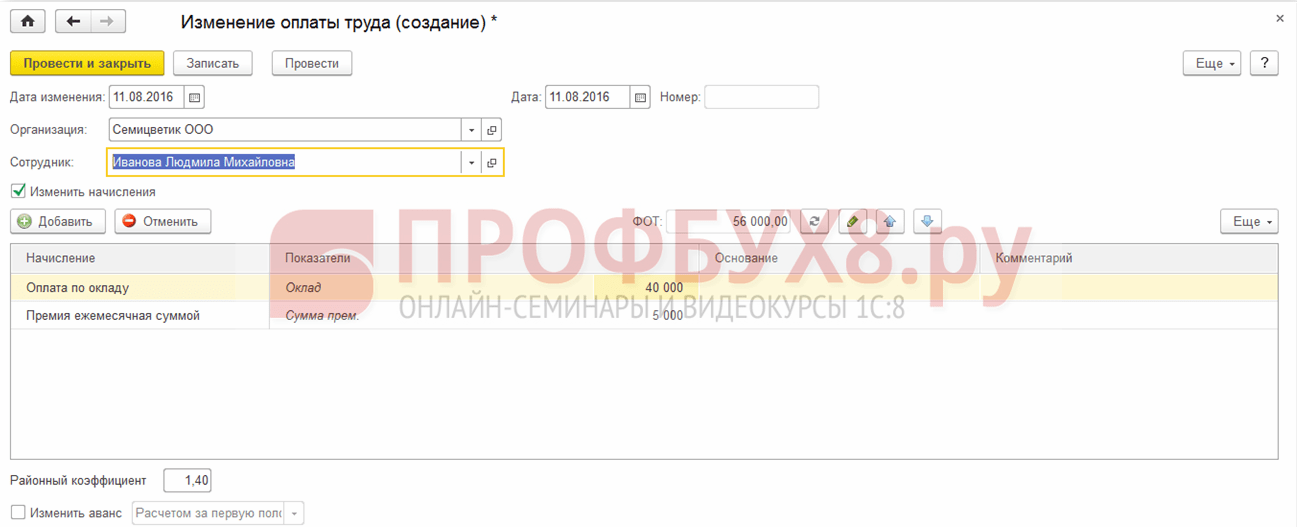

În continuare, să adăugăm angajamentul „bonus lunar”. Dacă un angajat este doar angajat, acest lucru se poate face în documentul „Recrutare”, în care prima linie indică salariul angajatului și al doilea bonus lunar.

Dacă bonusul este alocat unui angajat care a fost deja angajat la întreprindere, puteți utiliza documentul „Transfer de personal”, aflat și în fila „Salariu și personal”.

În document, caseta de selectare „Modificare taxe” este setată și o nouă taxă „Bonus lunar” este adăugată în a doua linie.

Acum, când unui angajat i se plătește un salariu, bonusul lunar va fi calculat și automat în suma specificată în documentul „Transfer de personal”.

Pentru a face calculul bonusurilor unui angajat în fila „Salariu și personal” din secțiunea „Toate taxele”, creați un document „Salarizare” și faceți clic pe butonul „Completare”.

După publicarea documentului, se percepe o primă lunară, impozitul pe venitul personal și contribuții.

Acesta este modul în care puteți acumula bonusuri unui angajat în programul 1C Accounting 8 ediția 3.0. Și despre cum să angajezi un angajat pentru un loc de muncă cu jumătate de normă, vezi

Setarea inițială a programului

Când porniți pentru prima dată programul 1C ZUP 8.3 în asistentul „Setări inițiale ale programului”, se propune setarea setărilor bonusului separat pentru fiecare tip de bonus:

Pentru a configura calculul primei în 1C ZUP, trebuie să bifați caseta de selectare a metodei solicitate.

Configurarea unui bonus trimestrial:

Configurarea bonusului anual:

Ulterior, toate setările efectuate pot fi verificate, dacă este necesar, editate în lista tipurilor de acumulări din secțiunea Setări - în continuare Accumulări.

Configurarea tipului de bonus de acumulare

Și dacă, în timpul configurării inițiale, utilizarea primei nu este specificată sau prima este luată în considerare într-un mod diferit, atunci poate fi, de asemenea, înregistrată în acumulări. Pentru a introduce acumularea tipului de bonus, puteți specifica Bonusul în câmpul Scop de acumulare.

Luați în considerare completarea acumulării cu tipul de atribuire Bonus:

- Nume - numele primei pentru alegerea acumulării în documente;

- Cod - un cod unic de acumulare, poate fi numeric sau text;

- Caseta de selectare Acumularea nu mai este utilizată - ajustează vizibilitatea acumulărilor în listă, deoarece acumulările neutilizate nu sunt afișate în listă:

Filă generală

- Acumularea este în curs - instalăm metoda din lista propusă.

Acest câmp controlează tipul de bonus și afectează vizibilitatea elementelor din formular:

- Lunar - acumularea se calculează lunar cu documentul Salarizare, poate fi programat;

- Conform unui document separat - bonusul este perceput de documentul Premiului și nu poate fi planificat, are un caracter unic, de obicei este un bonus între decontări;

- În lunile enumerate - similar lunar, devine posibilă specificarea lunilor selectându-le cu steaguri;

- Doar dacă se introduce valoarea indicatorului - acesta este taxat de documentul de salarizare numai dacă indicatorul este setat de documentul de date pentru calculul salariilor;

- Numai dacă este introdus tipul de urmărire a timpului - este taxat de documentul Salarizare numai dacă este specificat tipul de timp. Tipul de timp este setat în acumulare într-unul din următoarele moduri:

- - În documentul Date pentru calcularea salariilor;

- - În foaia de timp;

- - În programul de lucru al angajatului.

- Numai dacă timpul cade în zilele de sărbătoare - se încarcă cu documentul Salarizare când zilele lucrătoare cad conform orarului sau fișei de timp pentru sărbători conform calendarului de producție.

Important! Ultimele două opțiuni sunt rareori folosite pentru a calcula o primă în 1C ZUP 8.3, chiar dacă pentru una specifică, în funcție de acești indicatori.

- Caseta de selectare Include salarizare - este setată pentru a forma salarizarea planificată a angajaților, este posibilă setarea numai pentru valorile specificate Lunar și În lunile enumerate;

- Suportă mai multe taxe de funcționare simultane - vă permite să introduceți mai multe taxe identice cu documente diferite;

- Acumulat la calcularea primei jumătăți a lunii - reglementează calculul primei la plata în avans sau numai în timpul decontării finale;

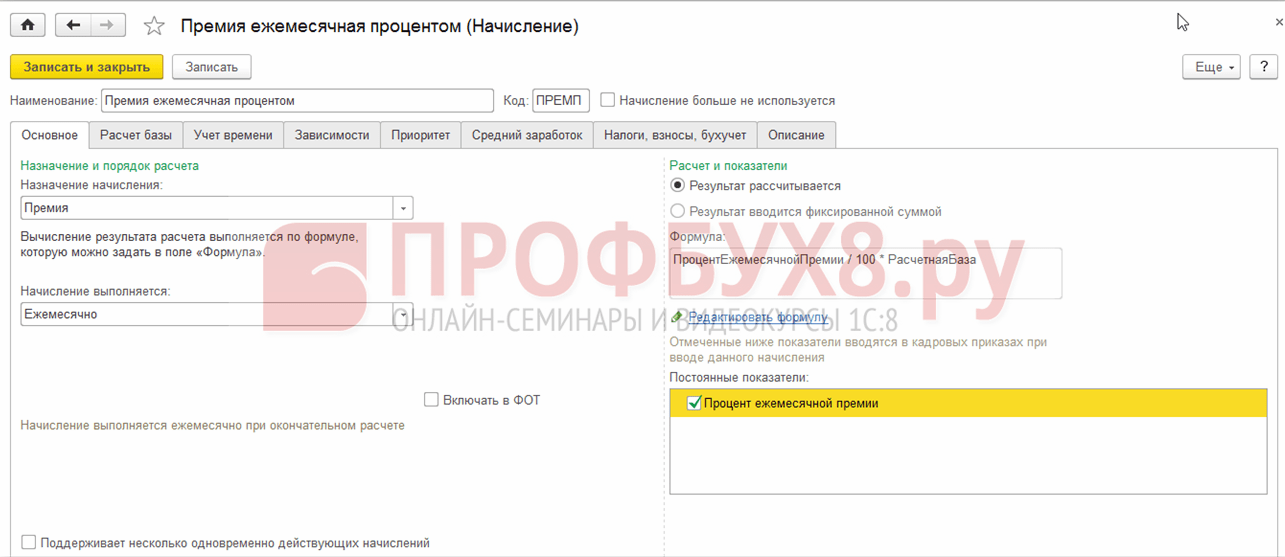

- Calculul și indicatorii sunt selectați din două opțiuni:

- - Rezultatul este calculat - mai jos este formula. Dacă indicatorul bazei de calcul este indicat în formulă, atunci lista tarifelor incluse în acesta se completează în fila Bază de calcul;

- - Rezultatul este introdus ca o sumă fixă \u200b\u200b- când este selectată această opțiune, utilizatorul introduce manual suma premium.

- Formula - pentru a modifica sau introduce o formulă, faceți clic pe linkul Editați formula;

- Indicatori constanți - sunt indicați toți indicatorii constanți pentru această taxă, care vor fi introduși de ordinele personalului la selectarea acestei taxe.

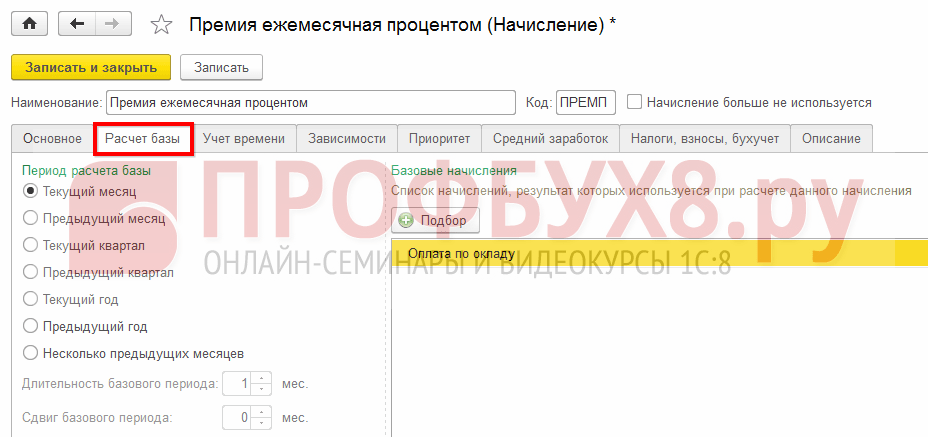

Această filă indică perioada bazei de calcul și lista tarifelor incluse în baza de calcul:

Dependențe și file prioritare

Sunt indicate cheltuielile și deducerile dependente, iar prioritatea cheltuielilor este stabilită.

Face posibilă stabilirea modului de contabilizare a acumulării pentru calcularea câștigurilor medii:

Opțiunile de contabilizare a primelor la calcularea câștigurilor medii în 1C ZUP sunt discutate în tutorialul nostru video:

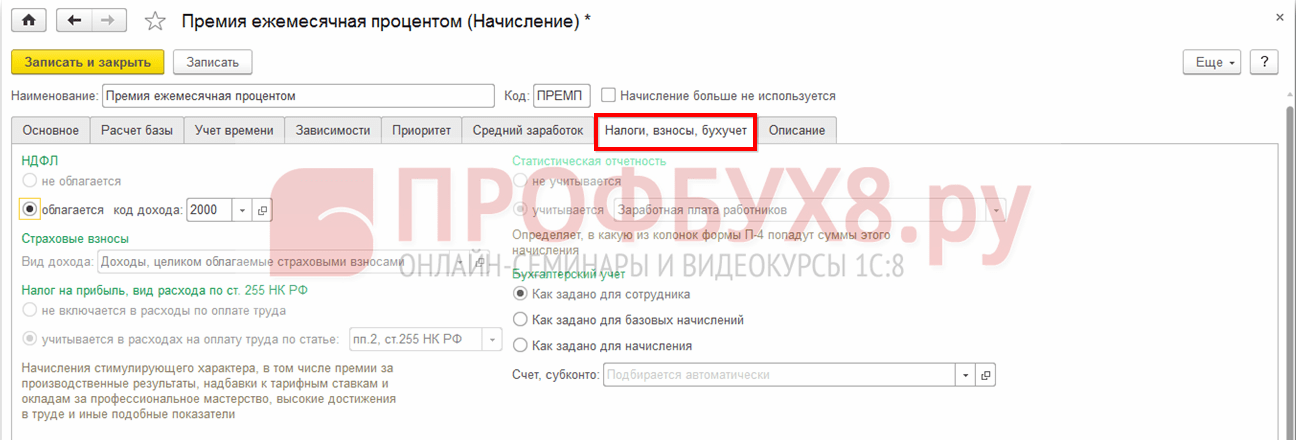

În această filă, sunt indicate datele pentru contabilitate și impozite, primele de asigurare și reflectarea acumulărilor în contabilitate:

Descriere filă

În fila Descriere, puteți descrie pe scurt taxa.

Să luăm în considerare mai detaliat crearea unei formule pentru calcularea primei în 1C ZUP 8.3. După cum sa menționat anterior, pentru a lucra cu o formulă, trebuie să urmați linkul Editați formula:

Noua fereastră este împărțită în 2 părți. Partea superioară este formula în sine, partea inferioară este indicatorii. Există deja mai mulți indicatori predefiniți în baza de date 1C ZUP 8.3, dar dacă trebuie să creați un alt parametru, atunci trebuie să utilizați comanda Create indicator. Puteți transfera o măsură utilizând comanda Adăugare la formulă sau făcând dublu clic pe ea.

Când creați un indicator, se deschide un nou formular pentru setarea acestuia:

- Nume și nume scurt - numele indicatorului din baza de date;

- Identificator - un parametru care va fi utilizat în continuare în formulă;

- Scopul indicatorului - este selectat pentru ce obiecte este setat indicatorul: pentru un angajat, departament sau, în general, pentru organizație;

Tipul indicatorului - ajustează dependența indicatorului de alți indicatori, este selectat din lista propusă:

- Monetar - introdus printr-o sumă, poate fi o rată tarifară;

- Numeric - introdus după număr;

- Numeric, în funcție de un alt indicator - un indicator care depinde de indicatorul de bază (selectat din aceiași indicatori) și pentru care valoarea acestuia va fi determinată în conformitate cu tabelul de mai jos;

- Numeric, în funcție de durata serviciului - valoarea indicatorului va fi determinată în funcție de dependența descrisă în tabel pentru tipul selectat de experiență a angajaților:

Dacă este monetară sau numerică, puteți specifica frecvența utilizării indicatorului:

- Constant - folosit ca indicator permanent până la anulare;

- Concomitent cu documentul Introducerea datelor pentru calcularea salariului, de exemplu, procentul unui bonus unic. Valoarea este introdusă și este valabilă o lună;

- Acumulat pentru valori individuale - suma valorilor introduse de documentul Date pentru calcularea salariilor, de exemplu, pentru un bonus din volumul de muncă prestat;

- Se introduce în timpul calculului - este indicat direct în documentul de acumulare: documentul Bonus sau Salarizare. Pentru acest tip de indicatori, nu se introduc date în prealabil:

Dacă depinde de un alt parametru - durata serviciului sau indicator, atunci este necesar să se indice tabelul de dependență de parametru.

Important! Ultima valoare este considerată inclusă, valoarea inițială nu este inclusă:

Introducerea parametrilor bonus în 1C ZUP 8.3

Prima unică cu o sumă fixă \u200b\u200bsau un procent fix

Pentru a emite o primă într-o sumă fixă \u200b\u200bsau un procent fix cu valoarea indicatorului, trebuie să specificați acumularea în configurația de acumulare „Numai dacă este introdusă valoarea indicatorului” și să specificați formula în formulă. De exemplu, „Mărimea Premiului unic” sau Procentul Premiului unic / 100 * Baza estimată pentru o primă fixă \u200b\u200bsau, respectiv, o primă procentuală:

Valoarea acestui parametru este introdusă de documentul Date pentru calcularea salariilor din secțiunea Salariu, în funcție de tipul de bonus. Anterior, pentru documentul Date pentru salarizare, trebuie să creați un șablon pentru introducerea datelor inițiale în secțiunea Configurare - Șablon pentru introducerea datelor inițiale.

Important! Cu acest document, puteți introduce date pentru toate tipurile de bonusuri: o singură dată, trimestrial și anual:

În document, trebuie să selectați angajați sau să completați comanda Completați angajați pentru organizația selectată și un departament specific, dacă acesta din urmă este configurat pentru ieșire în șablonul de introducere a datelor inițiale.

Pentru fiecare angajat, trebuie să indicați valoarea bonusului sau procentului, în funcție de tipul de document selectat la crearea:

Pentru a seta suma / procentul simultan pentru toți angajații din document, trebuie să utilizați comanda Indicatori de umplere:

Prima lunară

Pentru a configura o primă lunară în 1C ZUP 8.3, trebuie să specificați utilizarea acumulărilor - lunar:

Bonus în funcție de luna de acumulare

Dacă prima este calculată în anumite luni, de exemplu, trimestrial, anual sau sezonier:

Pentru a face acest lucru, asigurați-vă că indicați în ce luni este necesar să calculați prima și, în funcție de indicatorii formulei (o singură dată sau permanentă), introduceți documentele Date pentru calcularea salariilor, indicați în documentele de planificare sau valoarea este deja stabilită în documentul de calcul în sine.

Important! Pentru a calcula bonusul trimestrial sau anual în 1C ZUP 8.3, este necesar să indicați în acumulările din fila Calcul de bază perioada corespunzătoare de calcul de bază, dacă indicatorul de bază de calcul este utilizat în formula bonusului:

Introducerea indicatorilor constanți în tarifele planificate

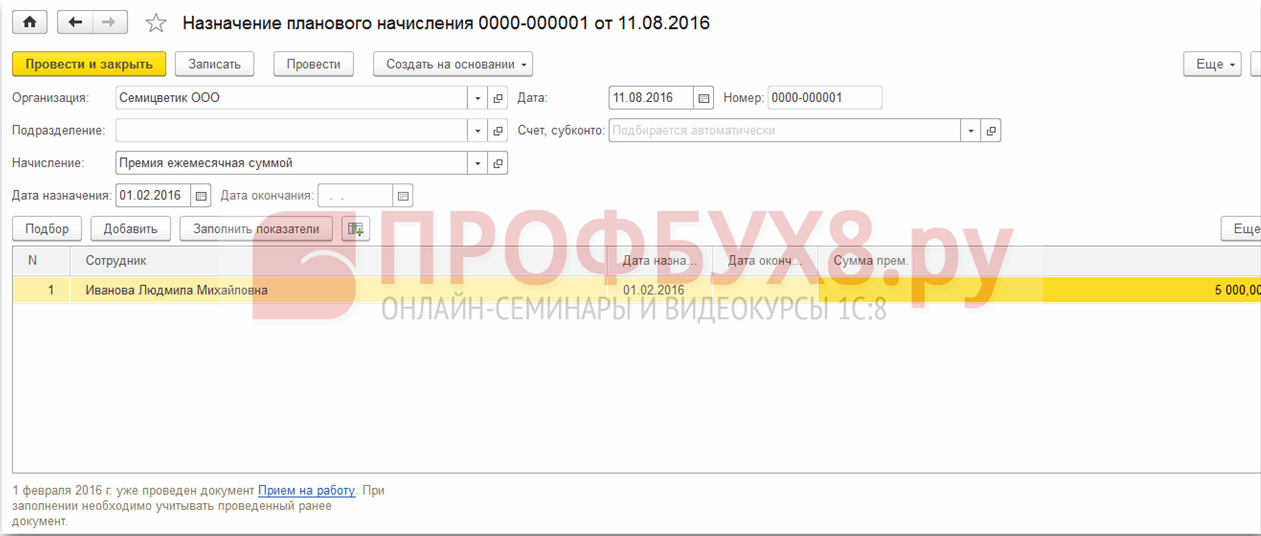

Pentru a indica un indicator constant (procent sau sumă), în funcție de formula de calcul a primei, indicatorul trebuie introdus în acumularile planificate. Pentru aceasta, trebuie să indicați prima și indicatorul calculat al acesteia în documente:

1. La angajarea sau transferul unui angajat în documente de resurse umane - Angajare și transfer de resurse umane: în secțiunea de resurse umane - Numiri, transferuri, concedieri:

2. Pentru a introduce indicatori de bonus pentru o anumită perioadă prin documente Desemnarea acumulărilor planificate, Schimbarea acumulărilor planificate în secțiunea Salariu - Modificarea salariilor angajaților:

3. Modificarea continuă Modificarea remunerației în secțiunea Salariu - Modificarea remunerației angajaților:

4. La fel ca și documentele Transfer către un alt angajator și Date despre începutul operațiunii pentru cazurile relevante.

Calculul și acumularea primelor în 1C ZUP 8.3

Bonusuri finale de decontare

Acumularea bonusului în 1C ZUP 8.3 este formalizată prin documentul Calculul salariilor și contribuțiilor din secțiunea Salarii.

Pentru a completa documentul, trebuie să completați antetul: organizație și împărțire, dacă salariul este încasat la o anumită divizie, indicați luna calculului salariului și utilizați comanda Completare. La efectuarea acestei acțiuni, documentul va fi completat de toți angajații pentru care există un salariu neplătit. Pentru a introduce unul sau mai mulți angajați specifici, puteți utiliza butonul de selecție.

Documentul afișează simultan toate taxele, taxele suplimentare, beneficiile, recalculările, precum și deducerile, impozitele și contribuțiile. Dacă toate datele despre indicatori sunt introduse pentru prima, atunci acestea sunt calculate automat și afișate în acest document:

Trimiteți acest articol la e-mailul meu

Pentru a percepe un bonus în 1C ZUP este o operațiune standard furnizată de program. Pentru a calcula prima în 1C ZUP, trebuie să efectuați câțiva pași simpli, pe care îi vom lua în considerare în acest articol.

Bonusele angajaților se referă la plăți de stimulare (articolul 129 din Codul muncii al Federației Ruse), organizațiile își recompensează angajații conștiincioși. Organizațiile au dreptul de a dezvolta în mod independent diverse sisteme de planificare, indicatori și condiții pentru plata bonusurilor, pe care le cunosc angajaților - prin semnarea comenzilor, convențiilor colective etc.

Stimulentele pentru angajați sunt incluse în fondul salarial și, în ciuda faptului că art. 136 din Codul muncii al Federației Ruse obligă organizațiile să stabilească date specifice pentru plata salariilor, aceste cerințe nu se aplică bonusurilor. Compania are dreptul de a acorda bonusuri angajaților companiei în termeni stabiliți în mod independent, în funcție de condițiile specifice pentru îndeplinirea indicatorilor de bonus, iar o evaluare a indicatorilor de performanță a fost efectuată, de exemplu, pentru anul de raportare (Scrisoarea Ministerului Muncii din 14.02.2017 nr. 14-1 / OOG-1293, din 19.09. 2016 nr. 14-1 / B-889). Principalul lucru este că procedura de plată a stimulentelor este stabilită în prevederile privind bonusurile, comenzile sau contractele colective (de muncă), adică angajații trebuie să înțeleagă pentru a căror performanță anumiți indicatori, realizarea rezultatelor muncii companiei, vor primi plățile de stimulare datorate.

Vă rugăm să lăsați în comentarii subiectele care vă interesează, astfel încât experții noștri să le dezasambleze în articole cu instrucțiuni și instrucțiuni video.

Nu uitați că orice plăți în favoarea angajaților, cu excepția cadourilor mai mici de 4.000 de ruble, stau la baza impozitului pe venitul personal (clauza 1 a articolului 210 din Codul fiscal al Federației Ruse). Este necesar să transferați impozitul pe venit reținut:

în ultima zi a lunii pentru care s-a acumulat stimulentul, în funcție de sumele din cadrul relației de muncă,

în ziua plății stimulentelor pentru venituri care, în conformitate cu Codul muncii al Federației Ruse, nu fac parte din remunerație.

Această poziție a Ministerului Finanțelor al Federației Ruse este determinată de scrisoarea din 04.04.2017 nr. BS-4-11 / [e-mail protejat]

În ceea ce privește primele de asigurare, este mai sigur ca toate primele să fie incluse în baza de calcul a primelor de asigurare. Acest lucru se datorează faptului că, înainte de încetarea legii din 24 iulie 2009 nr.212-FZ, există o practică judiciară ambiguă, iar instanțele nu au elaborat o singură decizie cu privire la această chestiune. În același timp, autoritățile de reglementare se exprimă fără echivoc că bonusurile pentru angajați sunt supuse impozitării primelor de asigurare (Scrisorile Ministerului Finanțelor din Federația Rusă din 07.02.2017 nr. 03-15-05 / 6368, din 16.11.2016 nr. 03-04-12 / 67082 Ministerul Muncii al Federației Ruse din data de 02.09. 2013 nr. 02.09.2013 nr. 17-3 / 1450). Excepție fac bonusurile plătite în momentul concedierii angajaților în orice perioadă de concediu (paragraful 1 paragraful 1 al articolului 420 din Codul fiscal al Federației Ruse, paragraful 1 al articolului 20.1. Legea nr. 125-FZ din 24.07.1998).

În scopul contabilizării impozitului pe venit, sunt recunoscute costurile stimulării angajaților (clauza 4 a articolului 272, clauza 1 a clauzei 3 a articolului 273 din Codul fiscal al Federației Ruse):

cu metoda de acumulare - în luna acumulării lor,

la casa de marcat - în luna plății lor.

Dacă luăm în considerare plățile de stimulare către angajații pensionari, atunci costurile acestora pot fi luate în considerare și în scopuri de impozitare pe profit, dar sub rezerva mai multor condiții (clauza 1 a articolului 252, clauza 2 a articolului 255, clauza 1, 21, 22 Art.270 din Codul fiscal al Federației Ruse, Scrisoarea Ministerului Finanțelor al Federației Ruse din 2 octombrie 2005 nr. 03-0304 / 1/294):

fixarea printr-un document de reglementare local,

datorită îndeplinirii anumitor indicatori de performanță,

documentat și justificat economic,

sursa plăților nu este profitul net, încasările vizate.

Să trecem la întrebarea directă despre cum se calculează un bonus în 1 C ZUP. Instrumentul pentru calcularea plăților de stimulare se află în fila „Salariu”, apoi selectați linkul „Premii”

Când deschideți marcajul, apar toate documentele de acumulare similare

După aceea, trebuie să selectați „Tipul primei”. Programul are predefinite două tipuri, dar în practică, dacă este necesar, puteți crea tipuri suplimentare

Perioada pentru care se produce acumularea este determinată

Selectăm perioada de la 01.04.2018 până la 30.06.2018 (al doilea trimestru), iar apoi, făcând clic pe butonul „Selecție”, vom vedea doar acei angajați care au lucrat în această perioadă

Stabilirea primei

Această sumă va fi alocată automat fiecărui angajat

Dacă există angajați care trebuie să schimbe cantitatea de acumulări, atunci datele sunt ajustate manual

După aceea, verificăm vizual și conducem documentul.

Dând clic pe butonul „Tipărește”, puteți genera comenzi de semnare de către șef și familiarizarea angajaților.

O echipă de programatori experimentați 1c:

De la 5 minute de răspuns până la sarcini urgente, chiar și în weekend și de sărbători.

30+ programatori cu până la 20 de ani de experiență în 1C.

Realizăm instrucțiuni video despre sarcinile finalizate.

Comunicare live prin orice mesagerie convenabilă pentru client

Control asupra implementării sarcinilor dvs. printr-o aplicație special dezvoltată de noi

Parteneri oficiali ai firmei 1C din 2006.

Experiență în automatizarea de succes de la firme mici la corporații mari.

99% dintre clienți sunt mulțumiți de rezultate

În acest articol, experții 1C vorbesc despre instalarea în„1C: ZUP 8” rev. 3 tipuri de calcul al primei - coduri ale impozitului pe veniturile personale tipuri de venituri și categorii de venituri în cazul plății unei prime lunare, primei unice și a unui bonus aniversar (plătit din profitul companiei) pentru reflectarea corectă în raportarea impozitului pe venitul personal.

Cum se configurează „1C: Salary and Human Resource Management 8” ediția 3, astfel încât în \u200b\u200bcalculul 6-NDFL să reflecte corect diferite cazuri de angajare care primește un bonus, ținând cont de deduceri standard pentru impozitul pe venitul personal ,.

Coduri de venit pentru contabilitate premium

Prin ordin din 22 noiembrie 2016 nr. ММВ-7-11 / [e-mail protejat] Serviciul Federal de Impozite din Rusia a aprobat codurile de venit: 2002 și 2003 pentru contabilizarea primelor.

Necesitatea împărțirii primei în venituri cu codurile 2002 și 2003 ridică problema ce se înțelege prin cuvântul „primă”.

Din punctul de vedere al Codului muncii (art. 129), un bonus este unul dintre tipurile de plăți de stimulare pentru salarii. Articolul 135 din Codul muncii al Federației Ruse, care reglementează stabilirea salariilor, prevede că sistemele de bonusuri sunt stabilite prin contracte colective, acorduri, reglementări locale în conformitate cu legislația muncii și alte acte juridice de reglementare care conțin norme din dreptul muncii. Articolul 191 din Codul muncii al Federației Ruse enumeră bonusul drept unul dintre mijloacele de recompensare pentru muncă. Nu există nicio altă mențiune a cuvântului „primă” în Codul muncii și, prin urmare, toate bonusurile atribuite în conformitate cu Codul muncii al Federației Ruse sunt legate de salarii.

Deci, ordinul Serviciului Fiscal Federal din Rusia a împărțit toate bonusurile în bonusuri cu codul:

- 2002 - valoarea bonusurilor plătite pentru rezultatele producției și alți indicatori similari prevăzuți de legislația Federației Ruse, contractele de muncă (contracte) și (sau) contractele colective (plătite nu în detrimentul profitului organizației, nu în detrimentul fondurilor cu destinație specială sau al veniturilor alocate) ;

- 2003 - valoarea remunerației plătite din profitul organizației, din fonduri speciale sau din venituri alocate.

Se înțelege că recompensele plătite din profit nu sunt alocate pentru realizările de muncă, ci sunt programate să coincidă cu aniversări și sărbători și să încurajeze sportul sau alte succese creative. Dacă cuvântul „bonus” nu este utilizat în reglementările locale care reglementează o astfel de remunerație, atunci aceste plăți sunt menționate la codul de venit 4800.

Într-o scrisoare din 07.08.2017 nr. CA-4-11 / [e-mail protejat] Serviciul Federal de Impozite din Rusia a clarificat că remunerația cu un cod de venit din 2002 include bonusuri legate de salarii:

- bonusuri plătite: pe baza rezultatelor muncii pentru o lună, trimestru, an;

- bonusuri unice pentru o sarcină deosebit de importantă;

- premii în legătură cu acordarea de titluri onorifice, cu acordarea de premii de stat și departamentale;

- remunerație (bonusuri) pentru obținerea rezultatelor producției;

- bonusuri plătite de instituțiile bugetare;

- alte prime similare.

Cu toate acestea, Hotărârea Curții Supreme a Federației Ruse din data de 16.04.2015 nr. GK15-2718 alocă bonusuri în funcție de frecvență și stabilește că bonusurile legate direct de salarii ar trebui plătite în același mod ca salariile. Data primirii efective a veniturilor din astfel de prime ar trebui considerată ca fiind ultima zi a lunii pentru care s-a acumulat prima. Astfel, Curtea Supremă a clarificat cum să califice bonusurile de performanță (cod 2002) care au o frecvență lunară.

Scrisoarea Ministerului Finanțelor din Rusia din data de 09.09.2017 nr. 03-04-07 / 63400 răspunde la întrebarea despre data primirii efective a veniturilor din bonusurile de producție (de asemenea, cu codul 2002), dar cu o frecvență diferită: o dată, trimestrial, anual. Pentru aceștia, data primirii efective a venitului este ziua în care banii au fost emiși de la casierie sau transferați din contul curent al companiei pe cardul angajatului.

Cum se configurează tipurile de calcul al primei în "1C: ZUP 8" rev. 3

Începând de la versiunea 3.1.5.170 din programul „1C: Managementul salariului și resurselor umane 8”, ediția 3, au fost modificate setările tipurilor de calcul, în care, ca Sarcini de acumulare selectat Premiu... Data primirii efective a venitului pentru primă este determinată în funcție de Categorii de venituri. Categoria veniturilor este indicat în cardul tipului de calcul de pe filă Impozite, taxe, contabilitate și poate lua valori:

- Salariu;

- ;

- Alt venit.

Pentru acumulare cu categorie de venituri Salariu la fel de Date de primire efectivă a veniturilor raportul 6-NDFL stabilește ultima zi a lunii pentru care s-a efectuat această acumulare.

Pentru alte taxe Data primirii efective a venitului în raportul 6-NDFL, aceasta este ziua plății efective a venitului către angajat.

Categoriile disponibile pentru selecție sunt determinate de setări Tipul venitului pentru impozitul pe venitul personal... Dacă cardul Tipul venitului pentru impozitul pe venitul personal set de steaguri Corespunde salariilorapoi Categoria veniturilor poate fi ales:

- Salariu;

- Alte venituri din muncă.

În cazul în care un Tipul venitului pentru impozitul pe venitul personal nu Corespunde salariilor (steagul nu este setat), apoi categoriile sunt disponibile pentru selectare:

- Alte venituri din muncă;

- Alt venit.

Stabilirea tipurilor de impozit pe venitul personal

Figura: 1. Stabilirea tipurilor de impozit pe venitul personal

Figura: 2. Stabilirea unui bonus pentru rezultatele producției

Stabilirea categoriilor de venituri

Pentru bonusurile de performanță, setați Codul veniturilor „2002” și, în funcție de frecvența atribuirii, alegeți Categoria veniturilor de opțiuni:

- Salariu;

- Alte venituri din muncă (vezi fig. 2).

Figura: 3. Stabilirea unui bonus plătit din profitul organizației

Pentru primele plătite din profiturile organizației, fonduri cu destinație specială sau venituri alocate, a Codul veniturilor 2003.

Alegerea dată Categorii de venituri dintre următoarele opțiuni:

- Alte venituri din muncă;

- Alt venit (vezi fig. 3).

Figura: 4. Documentul „Premiul”

Notăclarificarea categoriei în acest caz este importantă pentru alegerea ratei impozitului pe venitul personal pentru nerezidenți. Impozitul la o rată de 13% pentru o astfel de primă pentru nerezidenți în conformitate cu articolul 3 alineatul (3) din Codul fiscal al Federației Ruse din program se calculează dacă Categorii de venituri - Alte venituri din muncă.

Să luăm în considerare exemple de configurare a bonusurilor în programul „1C: Salary and Human Resources Management 8” ediția 3 și care reflectă 6-NDFL în calcul.

Exemplul 1

Prima lunară cu Codul veniturilor „2002” și Categoria veniturilor „Remunerația” se percepe conform unui document separat. Prima este declarată ca lunară. Luna pe baza căreia se calculează, pentru a determina Datele de venituri efective - Ianuarie 2018, indicat în câmp Lună (fig. 4).

Prin urmare, în secțiunea 2 a raportului 6-NDFL pentru primul trimestru al anului 2018, prima lunară pentru luna ianuarie este afișată în rândurile:

130: 10.000 de ruble.

140: RUB 936

Exemplul 2

Bonus unic cu Codul veniturilor „2002” și Categoria veniturilor

Exemplul 3

Bonusul aniversar al unui angajat în valoare de 10.000 RUB, ajustat în conformitate cu recomandările de mai sus, a fost acumulat și plătit în perioada compensată la 15 februarie 2018

Bonus de aniversare pentru un angajat cu Codul veniturilor„2003” și Categoria veniturilor „Alte venituri din muncă” se acumulează pe un document separat similar cu exemplul 1.

În secțiunea 2 a raportului 6-NDFL pentru primul trimestru al anului 2018, prima unică pentru luna ianuarie este afișată în rândurile:

130: 10.000 de ruble.

140: RUB 936

Notă, în „1C: Gestionarea salariului și a personalului 8” (rev. 3) nu se recomandă modificarea categoriilor din setările bonusurilor acumulate anterior. Pentru a evita modificările rapoartelor deja generate, se recomandă crearea de noi tipuri de calcul.

De la editor ... La prelegerea „1C-Raportare pentru trimestrul I 2018 - nou în raportare, ce trebuie să căutați” din data de 29.03.2018, experții 1C au vorbit despre specificul pregătirii rapoartelor pentru trimestrul I 2018, inclusiv stabilirea primelor. Vezi o parte a videoclipului „Particularitatea pregătirii raportării„ salariului ”în„ 1C: Salariul și gestionarea personalului 8 ”(rev. 3)”. Mai multe detalii - în 1C: ITS .

În acest articol, experții 1C vorbesc despre înființarea în „1C: Managementul salariului și resurselor umane 8” rev. 3 tipuri de calcul al primei - coduri ale impozitului pe veniturile tipurilor de venit și categoriilor de venit în cazul plății unui bonus lunar, bonus unic și bonus aniversar (plătit din profit companii) pentru reflectarea corectă în raportarea impozitului pe venitul personal.

Coduri de venit pentru contabilitate premium

Prin ordin din 22 noiembrie 2016 nr. ММВ-7-11 / [e-mail protejat] Serviciul Federal de Impozite din Rusia a aprobat codurile de venit: 2002 și 2003 pentru contabilizarea primelor.

Necesitatea împărțirii primei în venituri cu codurile 2002 și 2003 ridică problema ce se înțelege prin cuvântul „primă”.

Din punctul de vedere al Codului muncii (art. 129), un bonus este unul dintre tipurile de plăți de stimulare pentru salarii. Articolul 135 din Codul muncii al Federației Ruse, care reglementează stabilirea salariilor, prevede că sistemele de bonusuri sunt stabilite prin contracte colective, acorduri, reglementări locale în conformitate cu legislația muncii și alte acte juridice de reglementare care conțin norme din dreptul muncii. Articolul 191 din Codul muncii al Federației Ruse enumeră bonusul drept unul dintre mijloacele de recompensare pentru muncă. Nu există nicio altă mențiune a cuvântului „primă” în Codul muncii și, prin urmare, toate bonusurile atribuite în conformitate cu Codul muncii al Federației Ruse sunt legate de salarii.

Deci, ordinul Serviciului Fiscal Federal din Rusia a împărțit toate bonusurile în bonusuri cu codul:

- 2002 - valoarea bonusurilor plătite pentru rezultatele producției și alți indicatori similari prevăzuți de legislația Federației Ruse, contractele de muncă (contracte) și (sau) contractele colective (plătite nu în detrimentul profitului organizației, nu în detrimentul fondurilor cu destinație specială sau al veniturilor alocate) ;

- 2003 - valoarea remunerației plătite din profitul organizației, din fonduri speciale sau din venituri alocate.

Se înțelege că recompensele plătite din profit nu sunt alocate pentru realizările de muncă, ci sunt programate să coincidă cu aniversări și sărbători și să încurajeze sportul sau alte succese creative. Dacă cuvântul „bonus” nu este utilizat în reglementările locale care reglementează o astfel de remunerație, atunci aceste plăți sunt menționate la codul de venit 4800.

Într-o scrisoare din 07.08.2017 nr. CA-4-11 / [e-mail protejat] Serviciul Federal de Impozite din Rusia a clarificat că remunerația cu un cod de venit din 2002 include bonusuri legate de salarii:

- bonusuri plătite: pe baza rezultatelor muncii pentru o lună, trimestru, an;

- bonusuri unice pentru o sarcină deosebit de importantă;

- premii în legătură cu acordarea de titluri onorifice, cu acordarea de premii de stat și departamentale;

- remunerație (bonusuri) pentru obținerea rezultatelor producției;

- bonusuri plătite de instituțiile bugetare;

- alte prime similare.

Cu toate acestea, Hotărârea Curții Supreme a Federației Ruse din data de 16.04.2015 nr. GK15-2718 alocă bonusuri în funcție de frecvență și stabilește că bonusurile legate direct de salarii ar trebui plătite în același mod ca salariile. Data primirii efective a veniturilor din astfel de prime ar trebui considerată ca fiind ultima zi a lunii pentru care s-a acumulat prima. Astfel, Curtea Supremă a clarificat cum să califice bonusurile de performanță (cod 2002) care au o frecvență lunară.

Scrisoarea Ministerului Finanțelor din Rusia din data de 09.09.2017 nr. 03-04-07 / 63400 răspunde la întrebarea despre data primirii efective a veniturilor din bonusurile de producție (de asemenea, cu codul 2002), dar cu o frecvență diferită: o dată, trimestrial, anual. Pentru aceștia, data primirii efective a venitului este ziua în care banii au fost emiși de la casierie sau transferați din contul curent al companiei pe cardul angajatului.

Cum se configurează tipurile de calcul al primei în "1C: ZUP 8" rev. 3

Începând de la versiunea 3.1.5.170 din programul „1C: Managementul salariului și resurselor umane 8”, ediția 3, au fost modificate setările tipurilor de calcul, în care, ca Sarcini de acumulare selectat Premiu... Data primirii efective a venitului pentru primă este determinată în funcție de Categorii de venituri. Categoria veniturilor este indicat în cardul tipului de calcul de pe filă Impozite, taxe, contabilitate și poate lua valori:

- Salariu;

- ;

- Alt venit.

Pentru acumulare cu categorie de venituri Salariu la fel de Date de primire efectivă a veniturilor raportul 6-NDFL stabilește ultima zi a lunii pentru care s-a efectuat această acumulare.

Pentru alte taxe Data primirii efective a venitului în raportul 6-NDFL, aceasta este ziua plății efective a venitului către angajat.

Categoriile disponibile pentru selecție sunt determinate de setări Tipul venitului pentru impozitul pe venitul personal... Dacă cardul Tipul venitului pentru impozitul pe venitul personal set de steaguri Corespunde salariilorapoi Categoria veniturilor poate fi ales:

- Salariu;

- Alte venituri din muncă.

În cazul în care un Tipul venitului pentru impozitul pe venitul personal nu Corespunde salariilor (steagul nu este setat), apoi categoriile sunt disponibile pentru selectare:

- Alte venituri din muncă;

- Alt venit.

Stabilirea tipurilor de impozit pe venitul personal

Figura: 1. Stabilirea tipurilor de impozit pe venitul personal

Figura: 2. Stabilirea unui bonus pentru rezultatele producției

Stabilirea categoriilor de venituri

Pentru bonusurile de performanță, setați Codul veniturilor „2002” și, în funcție de frecvența atribuirii, alegeți Categoria veniturilor de opțiuni:

- Salariu;

- Alte venituri din muncă (vezi fig. 2).

Figura: 3. Stabilirea unui bonus plătit din profitul organizației

Pentru primele plătite din profiturile organizației, fonduri cu destinație specială sau venituri alocate, a Codul veniturilor 2003.

Alegerea dată Categorii de venituri dintre următoarele opțiuni:

- Alte venituri din muncă;

- Alt venit (vezi fig. 3).

Figura: 4. Documentul „Premiul”

Notăclarificarea categoriei în acest caz este importantă pentru alegerea ratei impozitului pe venitul personal pentru nerezidenți. Impozitul la o rată de 13% pentru o astfel de primă pentru nerezidenți în conformitate cu articolul 3 alineatul (3) din Codul fiscal al Federației Ruse din program se calculează dacă Categorii de venituri - Alte venituri din muncă.

Să luăm în considerare exemple de configurare a bonusurilor în programul „1C: Salary and Human Resources Management 8” ediția 3 și care reflectă 6NDFL în calcul.

Exemplul 1

Prima lunară cu Codul veniturilor „2002” și Categoria veniturilor „Remunerația” se percepe conform unui document separat. Prima este declarată ca lunară. Luna pe baza căreia se calculează, pentru a determina Datele de venituri efective - Ianuarie 2018, indicat în câmp Lună (fig. 4).

În consecință, în secțiunea 2 a raportului 6NDFL pentru primul trimestru al anului 2018, prima lunară pentru luna ianuarie este afișată în rândurile:

130: 10.000 de ruble.

140: RUB 936

Exemplul 2

Bonus unic cu Codul veniturilor „2002” și Categoria veniturilor

130: 10.000 de ruble.

140: RUB 936

Exemplul 3

Bonusul aniversar al unui angajat în valoare de 10.000 RUB, ajustat în conformitate cu recomandările de mai sus, a fost acumulat și plătit în perioada compensată la 15 februarie 2018

Bonus de aniversare pentru un angajat cu Codul veniturilor„2003” și Categoria veniturilor „Alte venituri din muncă” se acumulează pe un document separat similar cu exemplul 1.

În secțiunea 2 a raportului 6NDFL pentru primul trimestru al anului 2018, prima unică pentru luna ianuarie este afișată în rândurile:

130: 10.000 de ruble.

140: RUB 936

Notă, în „1C: Gestionarea salariului și a personalului 8” (rev. 3) nu se recomandă modificarea categoriilor din setările bonusurilor acumulate anterior. Pentru a evita modificările rapoartelor deja generate, se recomandă crearea de noi tipuri de calcul.