Відомості про чисельність працівників в податкову. Куди здавати звіт про середньооблікової чисельності працівників. Розрахунок при повній зайнятості працівників

Відомості про середньооблікової чисельності за 2019 рік у 2020 році становлять дедалі організації незалежно від чисельності працівників в штаті (навіть якщо їх немає). Індивідуальні підприємці подають дані в 2020 році, тільки якщо в минулому 2019 році привертали найманих працівників. Коли співробітників у ІП немає, звіт здавати не потрібно (абз. 6 п. 3 ст. 80 НК).

Також см:

Актуальний бланк 2020

Бланк звіту "Відомості про середньооблікової чисельності працівників за попередній рік" затверджено наказом ФНС від 29.03.2007 № ММ-3-25 / 174. Цей бланк діє в 2019 році.

Форма невелика. Порядок ФНС роз'яснила в листі від 26.04.2007 № ЧД-6-25 / 353. Крім середньооблікової чисельності, в формі вкажіть:

- ІПН і КПП;

- назва компанії або П. І. Б. індивідуального підприємця;

- найменування та код податкової інспекції;

- дату, за станом на яку подано відомості;

- дані керівника або представника;

- дату подання;

- підпис.

Дані про організацію, її керівника або представника, підприємця, найменування податкової інспекції не потрібно скорочувати.

Поставте дату подання відомостей і дату, за станом на яке число актуальні дані. У звіті, представленому за підсумками минулого року, проставте дату 1 січня поточного року. У відомостях за 2019 рік у поле дати, станом на яку представлені відомості, вкажіть 1 січня 2020 року.

Середньооблікова чисельність за 2015 рік потрібно подати за формою, затвердженою наказом від 29 березня 2007 р № ММ-3-25 / 174.

Середньооблікова чисельність, бланк 2016

Середньооблікова чисельність працівників за 2015 рік розрахуйте на 1 січня 2016 року. Цю дату і вкажіть відомостях про середньооблікової. При цьому осіб, які працюють за цивільно-правовими договорами, в разі не вмикайте (лист ФНС Росії від 24 лютого 2011 № КЕ-4-3 / 2964).

Обчислити середньооблікову чисельність працівників можна, дотримуючись Вказівок, затвердженим наказом Росстату від 28.10.2013 № 428 (далі - Вказівки). Щоб визначити середньооблікову чисельність за рік, використовуйте формулу:

У випадках, коли фірма вела діяльність неповний рік (наприклад, була зареєстрована влітку), даний показник потрібно розраховувати аналогічно. Тобто все одно суму середньооблікової чисельності за всі місяці потрібно розділити на 12 (п. 81.10 Вказівок).

На замітку! За неподання відомостей компанію можуть оштрафувати на 200 руб. (П. 1 ст. 126 НК РФ). Штраф для посадової особи - від 300 до 500 руб. (Ч. 1 ст. 15.6 КоАП РФ).

Якщо у фірми є входять відокремлені підрозділи - визначати середньооблікову чисельність працівників потрібно в цілому по організації (лист від 29 грудня 2006 № 03-02-07 / 1-364).

Середньооблікова чисельність за 2015 рік. зразок

Кому потрібно подати відомості про середньооблікової чисельності протягом року

Новостворені (реорганізовані) компанії повинні подати відомості про середньооблікової чисельності не пізніше 20-го числа місяця, наступного за місяцем створення (реорганізації) (абз. 3 п. 3 ст. 80 НК РФ, лист ФНС Росії від 28 квітня 2010 року № ШС-17-3 / 0103).

А ось вперше зареєстровані ІП від такого обов'язку звільнені. Вони подають відомості про середньооблікової чисельності виключно за підсумками року (лист Мінфіну Росії від 19 липня 2013 р № 03-02-08 / 28369).

Як розрахувати середньоспискову чисельність працівників за 2017 рік? В які терміни здавати ці відомості про чисельність в 2018 році? Кого з працівників включати в звіт? На якому бланку заповнювати цю звітність? Відповіді на ці та інші питання, а також конкретний зразок заповнення бланка звіту про середньооблікової чисельності за 2017 рік ви знайдете в нашій статті.

Хто повинен здавати звіт по середньооблікової чисельності

Організації та індивідуальні підприємці зобов'язані за підсумками кожного року представляти в ИФНС відомості про середньооблікової чисельності працівників за минулий рік. Однак ІП, які в минулому році не залучали найманих співробітників, не повинні здавати таку звітність (абз. 6 п. 3 ст. 80 Податкового кодексу РФ).

Таким чином, здати в податкову інспекцію звіт за відомостями про середньооблікової чисельності в 2018 році зобов'язані:

- всі організації незалежно від того, чи є у них працівники;

- ІП, які залучали в 2017 році хоча б одного працівника за трудовим договором.

Термін здачі відомостей в 2018 році

Відомості про середньооблікової чисельності за 2017 рік потрібно представити в ИФНС не пізніше 20 січня 2017 року. Однак це буде субота - вихідний день, тому автоматично діє правило перенесення на найближчий робочий день.

Таким чином, встигнути здати відомості потрібно в термін до 22.01.2018 включно:

Зауважимо, що після новорічних і різдвяних свят на роботу, здебільшого, виходять 9 січня 2018 року. У зв'язку з цим див. «».

Таким чином, після виходу на роботу в січні 2018 року біля бухгалтерів буде 10 робочих днів на заповнення і здачу звітності по середньооблікової чисельності. Причому ці відомості можна здавати безпосередньо і 22 січня 2018 року - це не буде вважатися порушенням (абз. 6 п. 3 ст. 80 НК РФ).

Майте на увазі, що на кожен робочий день місяця в Облікова чисельність слід включати як присутніх на своїх робочих місцях співробітників, так і відсутніх. Наприклад, з наступних причин:

- перебувають на лікарняному;

- відправлені у відрядження;

- знаходяться в черговому оплачуваній відпустці;

- знаходяться у відпустці за свій рахунок;

- отримали день відпочинку за роботу у вихідний день;

- працюють на дому.

У вихідний або святковий день Облікова чисельність вважайте рівною чисельності за попередній робочий день.

В середньооблікова чисельність за 2017 рік не включають:

- зовнішніх сумісників;

- осіб, з якими укладені цивільно-правові договори;

- жінок, які перебувають у відпустці у зв'язку з вагітністю та пологами;

- осіб у відпустці по догляду за дитиною.

Отже, дані особи не повинні впливати на показники розрахунку середньооблікової чисельності, яку потрібно здати не пізніше 22 січня 2018 року.

Наведемо приклад розрахунку середньооблікової чисельності за 2017 рік, яку потрібно здати не пізніше 22 січня 2018 року.

Читайте також ФНС назвала найпопулярніші у громадян податкові відрахування в 2019 році

Бухгалтер ТОВ «Гуру» на підставі даних про чисельність співробітників за період з січня по грудень 2017 року визначив середньооблікова чисельність співробітників за 2017 рік. З цією метою він встановив середньооблікова чисельність співробітників за кожен місяць 2017 року:

| місяць | Середньооблікова чисельність, чол. |

| січень | 11 |

| Лютий | 11 |

| Березень | 12 |

| Квітень | 12 |

| Травень | 11 |

| червень | 16 |

| Липень | 16 |

| Серпень | 17 |

| вересень | 16 |

| Жовтень | 19 |

| Листопад | 22 |

| грудень | 22 |

Після цього бухгалтер узагальнив дані середньооблікової чисельності за кожен місяць 2017 року і розділив суму на 12 місяців. Середньооблікова чисельність співробітників за 2017 рік склав 15 осіб:

(11+11+12+12+11+16+16+17+16+19+22+22) / 12 = 15

Цей показник потрібно вказати в звіті, який необхідно здати не пізніше 22 січня 2018 року. При цьому врахуйте: якщо організація або ІП створені в 2017 році, то при розрахунку ділити потрібно все одно на 12 місяців.

Якщо при розрахунку середньооблікової чисельності за 2017 рік вийде дробове число, то його слід округлити:

- якщо після коми стоїть цифра "5" або цифра більшого значення, до цілого числа додають одиницю, а знаки після коми прибирають;

- якщо після коми стоїть цифра "4" або цифра меншого значення, ціле число залишають незмінним, а знаки після коми прибирають.

На якому бланку в 2018 році здавати розрахунок

Після того, як бухгалтер розрахував середньооблікова чисельність за 2017 рік, підсумкові показники потрібно перенести в звіт.

Відомості про середньооблікової чисельності не пізніше 22 січня 2018 року треба заповнювати із застосуванням бланка, затвердженого наказом ФНС Росії від 29.03.2007 № ММ-3-25 / 174. Це правило поширюється і на організації, і на ВП. І перші і другі повинні застосовувати цю форму бланка.

Відомості про середньооблікової чисельності працівників за попереднім календарному році подається до податкової до 20 січня. Цей день в 2020 році випадає на вихідний, а значить крайній термін здачі середньооблікової чисельності переноситься на 22 січня, понеділок.

Хто здає середньооблікова чисельність

Важливо! Крайній термін для відправки відомостей про середньооблікової чисельності за 2017 рік для організацій та ВП 22 січня 2020 року.

Підприємці також зобов'язані здавати відомості, але тільки ті ІП, у яких немає працівників, а точніше не було в 2017 році. Якщо працівників у ІП в цей період не було, то і здавати відомості не потрібно, в тому числі і нульовий розрахунок.

Представлені відомості будуть впливати на право організацій та ВП в застосуванні спеціального податкового режиму, а також на обов'язок подавати в податкову звіти в паперовому або електронному вигляді, обов'язок зі сплати або звільнення від ПДВ та ін. Зробити це потрібно в установлений законодавством термін.

Відокремлені підрозділи самостійно в податковий орган відомості не становлять. Вони готують розрахунок і направляють його в головний офіс, а вже головна організація здає відомості по всій компанії, включаючи всі підрозділи.

Термін здачі для знову зареєстрованих організацій

Розглянемо на прикладі ⇓

Компанія ТОВ «Континент» зареєструвалася в якості юридичної особи в серпні 2017 року. Перший раз відомості ТОВ «Континент» має подати до 20 вересня 2017 року, за станом на 1 вересня 2017 року. А другий раз відомості потрібно подати вже за підсумками року, до 22 січня 2020 року, за станом на 1 січня 2020 року.

А як бути, якщо зареєструвалася організація на початку року, тобто в січні. Всі організації повинні будуть підготувати відомості в строк до 20 числа, а як бути тільки що зареєстрованої організації?

Для відповіді на питання розберемо ще один приклад, коли організація ТОВ «Веста» зареєструвалася тільки в січні 2020 року. Чи потрібно здавати відомості до 22 січня 2020 роки? ТОВ «Веста» за 2020 рік потрібно буде надати відомості також двічі. Перший раз - до 20 лютого 2020 року, за станом на 1 лютого. Другий раз відомості потрібно буде подати вже в 2020 році, разом з іншими організаціями в термін до 20 січня 2020 року. Таким чином в січні 2020 року, а саме до 22 числа ТОВ «Веста» подавати відомості не потрібно.

Важливо! Організаціям та ВП, які зареєструвалися в січні 2020 року подавати відомості про середньооблікової чисельності не потрібно. Вони повинні надати відомості тільки за станом на 1 лютого 2020 року, крайній термін подачі при цьому - не пізніше 20 лютого 2020 року.

Як здавати відомості про середньооблікової чисельності

Форма, по якій подаються відомості за чисельністю персоналу організації - це форма № ММ-3 25 / [Email protected], Затверджена наказом ФНС РФ від 29.03.2007г. Представляються відомості в ту ИФНС, де організація або ІП стоїть на обліку. Якщо в організації є відокремлені підрозділи, то окремо звітувати вони не повинні. Відомості в податкову представляє головна організація по всім співробітникам, включаючи відокремлені підрозділи.

Здати відомості можна як в паперовому, так і в електронному вигляді. На папері відомості подаються особисто в ИФНС, або надсилаються поштою. Здавати таким чином відомості можуть тільки ті організації, чисельність персоналу яких не перевищує 200 осіб. Для тих організацій, чисельність яких більше 200 осіб зобов'язані подавати відомості тільки в електронному вигляді.

Відповідальність за несвоєчасне подання середньооблікової чисельності

Штрафні санкції за неподання або несвоєчасне подання відомостей передбачені НК РФ КоАП РФ:

- 200 рублів - на організацію

- 300 - 500 рублів - на керівника.

Штраф ИФНС зазвичай накладають тільки на організацію. Оштрафувати керівника можна тільки за рішенням суду, тобто для того, щоб ИФНС могла стягнути штраф з керівника, їй доведеться звернутися в суд.

Оплата штрафу не звільняє організації від здачі відомостей. Організація зобов'язана подати відомості незалежно від оплати штрафу.

Крім штрафів за несвоєчасну здачу звітів податкова має право заблокувати рахунок компанії або ІП. Але вимога поширюється тільки на податкові декларації, або вимоги по сплаті податку, пені або штрафу. Що ж стосується відомостей про середньооблікової чисельності, то за їх несвоєчасне подання заблокувати розрахунковий рахунок ИФНС не вправі.

Кого включають в середньоспискову чисельність

Наступних працівників в обов'язковому порядку враховують при розрахунку середньооблікової:

- які знаходяться у відрядженні;

- які знаходяться на лікарняному;

- хто трудиться віддалено;

- хто перебуває у відпустці (щорічній або додатковій);

- співробітники, у яких в день розрахунку вихідний;

- працівники в відгулі;

- працівники, у яких є прогули.

Наступний перелік містить тих осіб, які при розрахунку середньооблікової враховуватися не повинні:

- зовнішні сумісники;

- які працюють за цивільно-правовим договором;

- робітниці, які перебувають у відпустці у зв'язку з вагітністю та пологами (або в зв'язку з усиновленням);

- робітниці, які знаходяться у відпустці по догляду за дитиною.

Формула розрахунку середньооблікової чисельності

Нижче представлена \u200b\u200bформула для розрахунку середньооблікової чисельності:

СЧ \u003d СЧМ / М,

СЧ - середньооблікова чисельність за період,

СЧМ - середньооблікова чисельність по кожному місяцю періоду,

М - кількість місяців в періоді.

За кожний місяць середньооблікова чисельність визначається наступним чином:

СЧМ \u003d СПП + СПН,

СПП - середньооблікова чисельність з повним робочим днем;

СПН - середньооблікова чисельність з неповним робочим днем.

Чисельність (спискова) співробітників в ТОВ «Континент» в листопаді 2017 року склала з 1 по 20 число - 62 людини, з 21 по 30 число - 38 осіб. Два співробітника в цьому місяці перебували в декретній відпустці, відповідно, з розрахунку їх слід виключити. Зробимо розрахунок:

(62 - 2) х 20 днів + (38 - 2) х 10 днів \u003d 1 200 + 360 \u003d 1 560 осіб

Середньооблікова чисельність співробітників в жовтні складе:

1 560/30 \u003d 52 людини

У ТОВ «Континент» встановлено 5-денний робочий тиждень з тривалістю робочого дня о 8 годині. Три співробітника трудяться неповний робочий день, що дорівнює 5 годинах.

У листопаді 2 з цих співробітників відпрацювали 21 робочий день, а один - тільки 15 робочих днів.

Визначимо загальна кількість людино-днів:

5/8 х 21 х 2 + 5/8 х 15 х 1 \u003d 26,25 + 9,375 \u003d 36 чол / днів

Середньооблікова чисельність за цими співробітникам за листопад склала:

36/21 \u003d 1,71 чол.

Законодавча база

| Законодавчий акт | зміст |

| Лист Мінфіну Росії №03-02-07 / 1/4390 від 04.02.2014 | «Про постановку на облік в податковому органі, а також про подання єдиної (спрощеної) декларації та відомостей про середньооблікової чисельності працівників новоствореної організацією, яка не має об'єктів оподаткування та найманих працівників» |

| Стаття 126 НК РФ | «Неподання податковому органу відомостей, необхідних для здійснення податкового контролю» |

| Стаття 80 НК РФ | «Податкова декларація, розрахунки» |

| Стаття 15.6 КоАП РФ | «Неподання (неповідомлення) відомостей, необхідних для здійснення податкового контролю» |

| Лист Мінфіну Росії №03-02-07 / 1-38 від 14.02.2012 | «З питання звіту головним офісом за свої філії» |

Суб'єкти бізнесу будь-якої форми власності зобов'язані щорічно відправляти в контролюючі органи відомості про середньооблікової чисельності працівників. Цей елемент відіграє найважливішу роль в господарській діяльності - так, саме на його основі проводиться класифікація організацій за розміром бізнесу. Тому, значення чисельності включається в велику кількість звітів, які відправляються в статистику і податкову службу.

Середньооблікова чисельність це спеціально що розраховується елемент який відображає, яке в середньому кількість співробітників працювало в суб'єкті бізнесу в окремий часовий проміжок.

Таке значення зобов'язаний розраховувати кожен суб'єкт бізнесу, у кого є найняті працівники. Часовий відрізок для розрахунку, в залежності від потреби, може вибиратися будь-яким - місяць, квартал, півріччя, рік і т. Д.

Але навіть при розрахунку різних часових проміжків, сама технологія отримання показника від цього не змінюється.

У 2014 році було зроблено послаблення для підприємців - вони тепер можуть не оформляти відомості про середньооблікової чисельності працівників, якщо виконують роботу самостійно, без найму сторонніх працівників.

Увага: одним з важливих напрямків застосування отриманого елемента, є поділ суб'єктів бізнесу по групах, виходячи з кількості задіяних працівників. А це, в свою чергу, визначить можливість використання того або іншого податкового пільгового режиму. Також спискова чисельність застосовується для визначення середньої зарплати по організації.

Термін зберігання звіту в архіві суб'єкта бізнесу становить 5 років.

Терміни здачі звіту про середньооблікової чисельності в 2019 році

День, до якого суб'єкт бізнесу зобов'язаний надати контролюючим органам звіт про середньооблікової чисельності залежить від функціонування самого суб'єкта:

- ІП та фірми, які давно здійснюють діяльність - зобов'язані здавати звіт до 20 січня року, який іде за роком звіту. Якщо такий день припадає на вихідний або свято, то термін зсувається вперед до першого робочого дня. У 2019 20 січня - цієї неділі, тому звіт потрібно буде надати до 21 січня 2019 року.

- Середньооблікова чисельність для новостворених організацій повинна подаватися до 20 дня місяця, який слідує за місяцем створення компанії. Другий раз при потрібно буде відправити звіт за графіком, по завершенні календарного року. Таким чином, для новоствореного ТОВ визначено дві дати, в які в перший рік існування потрібно буде подати звіт.

- Якщо ІП або компанія закриваються, то завершальний раз звіт потрібно передати в день вилучення суб'єкта бізнесу з державного реєстру.

Куди здається звітність

У законі сказано, що передавати звіт про середню чисельності компанія повинна в ту ФНС, яка знаходиться за місцем її розташування. У разі, коли у компанії є філії або відокремлені підрозділи, всі відомості зводяться в єдиний звіт, який передає головна компанія.

ІП, у яких присутні наймані працівники, повинні відправляти звіт за адресою своєї реєстрації або фактичного проживання.

Увага: якщо ІП зареєстрований в одному суб'єкті, а діяльність веде в іншому, він все одно повинен передавати звіт про чисельність в ФНС за адресою своєї реєстрації.

Способи здачі відомостей

Цей бланк дозволено здавати як в паперовому варіанті, так і в електронній формі, для здачі існують кілька способів:

- Здати заповнений звіт можна на папері особисто в руки інспектору, або через довірену особу з наданням доручення. Бланк потрібно скласти в двох копіях, одна залишиться в ФНС, а друга з відміткою про отримання повернеться назад суб'єкту бізнесу;

- Відправлення поштою в конверті за допомогою рекомендованого листа;

- Через мережу інтернет, скориставшись послугами ЕДО. При цьому сам файл необхідно підписати кваліфікованої підписом.

Увага: в деяких регіонах при здачі звіту на папері, також потрібно надати ще й файл на флешці або іншому носії. Перед відвідуванням держоргану рекомендується продзвонити і уточнити дану необхідність.

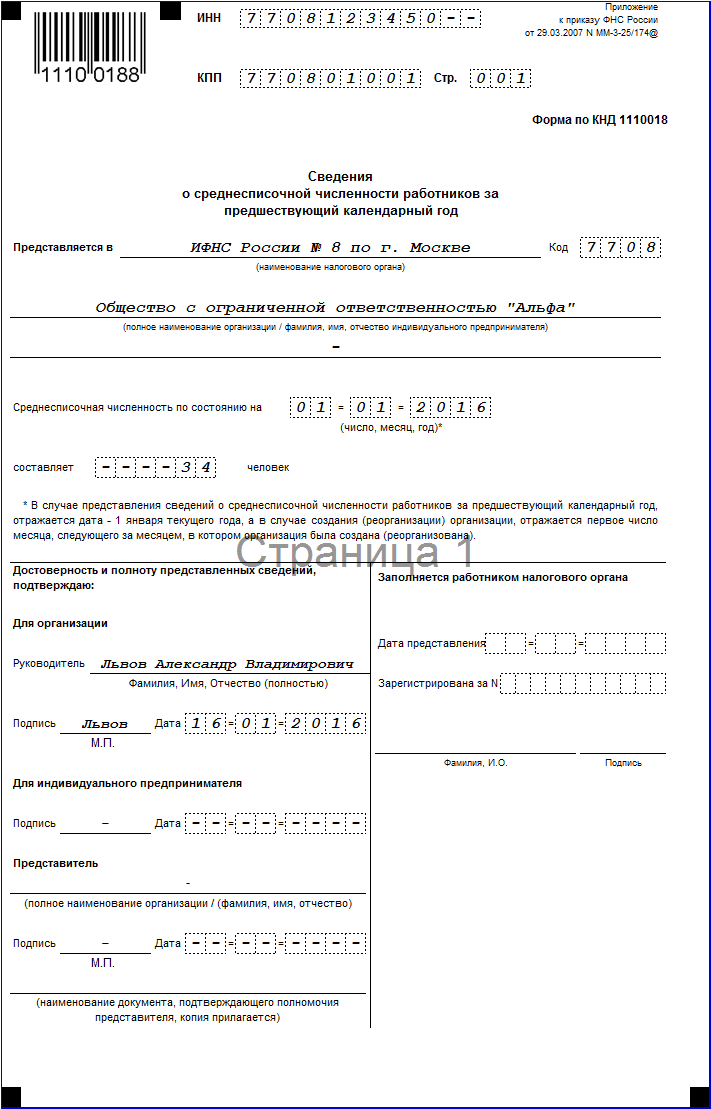

Завантажити бланк і зразок заповнення форми УНД 1110018

файли:

Як заповнити звіт за формою КНД 1110018

Бланк форма КНД 1110018 не представляє великої складності при заповненні. Але перед тим, як це робити, потрібно виконати визначення самого значення середньої чисельності за списком.

У верхній частині бланка проставляються коди ІПН і КПП, а поруч - номер листа. Він завжди буде 001. Необхідно пам'ятати що якщо бланк заповнює компанія, у неї в поле ІПН будуть дві порожні клітини, які потрібно просто прочеркнуть. Якщо ж звіт становить ІП, то у нього буде відсутній код КПП, який також цілком прокреслюється.

На наступному етапі в документ вписується ФНС, куди направляється бланк - спочатку це необхідно зробити словами, після чого проставити код цифрами.

На наступному етапі в документ вписується ФНС, куди направляється бланк - спочатку це необхідно зробити словами, після чого проставити код цифрами.

Наступним кроком потрібно внести дату, станом на яку надаються відомості:

Наступним кроком потрібно внести дату, станом на яку надаються відомості:

- У разі, коли складається плановий річний звіт, то сюди вписується 1 січня поточного року.

- Якщо ж здача звіту виконується через створення суб'єкта бізнесу, або його закриття, то тут потрібно вказати 1 число місяця, що йде за місяцем даної події.

На наступному рядку розташовується поле, в яке потрібно вписати чисельність. Воно заповнюється зліва направо, якщо будь-які клітини залишаться порожніми, їх необхідно прокреслити.

Нижня частина звіту ділиться на дві частини, суб'єкту бізнесу необхідно заповнювати тільки лівий стовпець.

Заповнення залежить від того, хто надає заповнений бланк:

Заповнення залежить від того, хто надає заповнений бланк:

- Сам директор проставляє свої ПІБ, дату подачі документа і візує особистим підписом;

- Підприємець повинен вказати дату здачі і завізувати підписом;

- У разі, коли звіт здається за дорученням, необхідно вказати ПІБ довіреної особи або найменування компанії. Також вказується дата здачі і все візується підписом. У нижній графі необхідно проставити дані про оформленого доручення. Сам бланк довіреності прикріплюється до бланку як додаток.

Як розрахувати середньоспискову чисельність працівників

Виконання такого розрахунку на підприємстві, як правило, виконує бухгалтер або кадровик.

Оскільки даний показник має велике значення для діяльності організації, до його розрахунку необхідно підходити з усією відповідальністю, оскільки повинна дотримуватися висока точність його визначення.

Адже на основі отриманого результату для компанії може визначатися можливість використання пільгового режиму податків. Також контролюючий орган має право в будь-який момент перевірити правильність розрахунку.

Дані для розрахунку показника вибираються з документів з обліку часу, розпоряджень на прийом, звільнення працівників та інших аналогічних бланків.

Більшість бухгалтерських комп'ютерних програм роблять розрахунок показника автоматично, на підставі введених в них даних. Але навіть в цьому випадку рекомендується перевірити ще раз розрахунок, а також джерела отримання інформації.

Працівник повинен розуміти процес розрахунку показника, щоб перевірити його на будь-якому з етапів.

Крок 1. Розрахунок числа працівників в кожен з днів місяця

На цьому етапі необхідно визначити кількість працівників, які в кожен день місяця мали діючі трудові угоди з суб'єктом бізнесу. В даний число обов'язково входять співробітники, які в цей день хворіють, перебувають в, або поїхали у відрядження.

Також з розрахунку виключаються наступні люди:

- Якщо вони здійснюють трудову діяльність як сумісники (їх враховують за основним місцем праці);

- Які виконують роботи по;

- Співробітниці, які знаходяться в декреті, або виробляють догляд за дітьми до 3-х років;

- Працівники, які по працюють скорочений день. У той же час, якщо дана умова встановлено в силу обмежень законодавства, то брати їх до уваги необхідно.

У вихідні та святкові дні місяця необхідно число працівників приймати в тій же кількості, як вони були в попередній їм робочий день. З цього виходить кілька нюансів - якщо співробітник звільнився в п'ятницю, то в розрахунку чисельності він буде ще присутній суботу та неділю.

Увага: якщо у компанії немає жодного залученого працівника, але є призначений директор (навіть якщо йому не виплачується зарплата і не виробляються відрахування), за кожен день місяця зазначається чисельність 1 людина.

Крок 2. Визначення місячної середньооблікової чисельності працівників з повною зайнятістю

На цьому кроці визначається кількість працівників в кожному з днів місяця, які працюють цілий робочий день. Далі це число ділиться на кількість календарних днів у місяці розрахунку.

ССЧпол\u003d (ЧІС1 + ЧІС2 + ... + ЧІС31) / ДНІмес, де

ССЧпол - це середня чисельність працівників з повним трудовим днем \u200b\u200bза місяць;

ЧІС1, ЧІС2, ЧІС3 - це число працівників з повним трудовим днем \u200b\u200bза кожен календарний день місяця;

ДНІмес - кількість днів за календарем у місяці розрахунку.

Результуючий показник необхідно округлити за математичними правилами до сотого знака.

Приклад розрахунку. У липні 2017 року 31 календарний день. З 1 по 14 число в компанії працювало 38 чоловік, з 15 по 22 число - 37 осіб, з 23 по 31 число - 41 осіб. Визначимо чисельність.

Середня чисельність працівників з повною зайнятістю дорівнює:

(14х38 + 8х37 + 9х41) / 31 \u003d 38,61 чол.

Крок 3. Визначення місячної середньооблікової чисельності працюючих з частковою зайнятістю

Для розрахунку цього показника потрібно визначити загальне число годин, які відпрацювали за місяць співробітники з частковою зайнятістю. Якщо у кого-то з них у місяці розрахунку був період відпустки або хвороби, то на ці дні кількість годин встановлюється за попереднім робочим днем.

Після того, як визначено кількість годин, проводиться безпосередньо розрахунок чисельності. Щоб її порахувати, потрібно суму відпрацьованих годин розділити на твір числа робочих днів у місяці та норми робочих годин для повного дня роботи.

ССЧчас\u003d ЧАСчз / НОРдн * НОРчас, де

ССЧчас - середня чисельність за місяць працюють на неповному дні,

ЧАСчз - кількість годин, які в сумі відпрацювали співробітники на неповному дні,

НОРдн - число робочих днів у місяці

НОРчас - закріплена нормативна тривалість робочого дня. Якщо фірма працює по 40-годинному тижні, то її значення дорівнює 8 годинам, при 32 -Часовий тижня - 7,2 години.

Отриманий результат також необхідно округлити до сотої частки.

Приклад розрахунку. У липні працівники з частковою зайнятістю відпрацювали в сумі 242 години. Компанія працює по 40-годинному робочому тижні, число робочих днів у липні - 22.

Розрахунок чисельності: 242 / (8 * 22) \u003d 1,38 чоловік.

Крок 4. Визначення середньомісячного числа всіх співробітників

Цей показник виходить шляхом складання отриманої раніше чисельності співробітників з повною зайнятістю і частковою зайнятістю.

Для розрахунку застосовується наступна формула:

ССЧмес\u003d ССЧпол + ССЧчас, де

ССЧмес - загальна середня чисельність за місяць;

ССЧпол - місячна чисельність працівників, трудящих повний робочий день;

РССЧчас- місячна чисельність працівників, трудящих в режимі часткового дня.

Підсумковий результат необхідно округлити до цілого числа за вимогами математики. Це означає, що підсумок менш 0,5 відкидається, а більше цього значення округляється вперед до 1.

Приклад розрахунку. Використовуючи отримані раніше значення знайдемо чисельність за місяць:

38,61+1,38=39,99

Це значення потрібно округлити до 40.

Крок 5. Розрахунок річної середньооблікової чисельності співробітників

Для визначення даного показника за рік потрібно брати розраховані значення середньооблікової чисельності за місячні періоди. При розрахунку цього показника необхідно скласти всі місячні значення середньооблікової чисельності і розділити отриманий результат на кількість місяців - на 12.

ССЧг\u003d (ССЧя + ССЧф + ... + ССЧд) / 12, де

ССЧг - показник середньооблікової чисельності за аналізований рік.

ССЧя, ССЧф, І т. Д. - середньооблікова чисельність за січень, лютий, березень і т. Д.

Показник середньооблікової чисельності не повинен включати дробові числа, тому згідно з правилами математики його необхідно після розрахунку округляти.

Законодавством передбачені особливості визначення середньооблікової чисельності для зареєстрованих в поточному році підприємств.

Увага: особливість даного методу передбачає що для розрахунку необхідно підсумовувати показники середньооблікової чисельності тільки з моменту відкриття компанії. Однак в знаменнику формули все одно необхідно ставити кількість місяців - 12. Це значення не коригується з урахуванням періоду здійснення діяльності організацією.

Показник середньооблікової чисельності застосовується і в проміжній звітності, що подається за квартал, півріччя, 9 місяців. Для визначення цих значень може застосовуватися вище розглянута формула.

Тільки дані беруться за потрібну кількість місяців, а в знаменнику необхідно виставляти цифру, відповідну кожному періоду розрахунку. Наприклад для квартальної чисельності - 3, піврічний - 6, 9 місяців - 9.

Штраф за межі не здачу відомостей про середньооблікової чисельності

Відповідальність господарюючого суб'єкта за несвоєчасну здачу звітності, що містить відомості про середньооблікової чисельності, а також за неподання даної форми встановлюється НК РФ.

Нормативно розмір штрафних санкцій, які можуть бути призначені суб'єкту бізнесу за порушення законодавства та неподання звіт, визначений двохстах рублями.

У законі закріплено, що дані заходи покарання можуть поширюватися на відповідального працівника, на якого покладено функції з підготовки та направлення в ИФНС звітів про середньооблікової чисельності. Розмір штрафу для нього може варіюватися від 300 до 500 рублів.

Не варто забувати, що також один момент - якщо суб'єкта притягли до відповідальності за порушення термінів або неподання звіту про середньооблікової чисельності, то обов'язок по його поданням зберігається все одно за ним.

важливо:за повторне порушення нормативні акти встановлюють збільшення штрафних санкцій в два рази.