ข้อมูลเกี่ยวกับจำนวนพนักงานในสำนักงานภาษี จะส่งรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยได้ที่ไหน การคำนวณการจ้างงานพนักงานเต็มรูปแบบ

ข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยสำหรับปี 2019 ในปี 2020 จะถูกนำเสนอโดยองค์กรทั้งหมดโดยไม่คำนึงถึงจำนวนพนักงานในรัฐ (แม้ว่าจะไม่ใช่ก็ตาม) ผู้ประกอบการรายย่อยจะส่งข้อมูลในปี 2020 ต่อเมื่อพวกเขาจ้างคนงานในปี 2019 ที่ผ่านมา เมื่อผู้ประกอบการแต่ละรายไม่มีพนักงานไม่จำเป็นต้องส่งรายงาน (วรรค 6 ข้อ 3 ข้อ 80 ของรหัสภาษี)

ดูเพิ่มเติมที่:

แบบฟอร์มปัจจุบัน 2020

รูปแบบของรายงาน“ ข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยสำหรับปีที่แล้ว” ได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 29 มีนาคม 2550 เลขที่ MM-3-25 / 174 แบบฟอร์มนี้ใช้ได้ในปี 2019

รูปร่างมีขนาดเล็ก FTS อธิบายขั้นตอนในจดหมายลงวันที่ 26.04.2007 เลขที่ЧД-6-25 / 353 นอกเหนือจากจำนวนพนักงานเฉลี่ยแล้วให้ระบุในแบบฟอร์ม:

- TIN และ KPP;

- ชื่อ บริษัท หรือชื่อเต็มของผู้ประกอบการแต่ละราย

- ชื่อและรหัสของสำนักงานภาษี

- วันที่ที่นำเสนอข้อมูล

- ข้อมูลของหัวหน้าหรือตัวแทน

- วันที่ยื่น;

- ลายเซ็น

ข้อมูลเกี่ยวกับองค์กรหัวหน้าหรือตัวแทนผู้ประกอบการชื่อของสำนักงานภาษีไม่จำเป็นต้องย่อ

ระบุวันที่ส่งข้อมูลและวันที่ที่ข้อมูลเกี่ยวข้อง ในรายงานที่ส่งสำหรับปีที่ผ่านมาให้ป้อนวันที่ 1 มกราคมของปีปัจจุบัน สำหรับข้อมูลปี 2019 ให้ป้อนวันที่ 1 มกราคม 2020 ตามวันที่ให้ข้อมูล

จำนวนพนักงานเฉลี่ยสำหรับปี 2558 จะต้องส่งในแบบฟอร์มที่ได้รับอนุมัติโดยคำสั่งของวันที่ 29 มีนาคม 2550 หมายเลข MM-3-25 / 174

จำนวนพนักงานเฉลี่ยในรูปแบบ 2016

คำนวณจำนวนพนักงานโดยเฉลี่ยสำหรับปี 2558 ณ วันที่ 1 มกราคม 2559 วันที่นี้และรวมข้อมูลเกี่ยวกับค่าเฉลี่ย ในเวลาเดียวกันอย่ารวมบุคคลที่ทำงานภายใต้สัญญากฎหมายแพ่ง (จดหมายของ Federal Tax Service of Russia ลงวันที่ 24 กุมภาพันธ์ 2011 เลขที่ KE-4-3 / 2964)

คุณสามารถคำนวณจำนวนพนักงานโดยเฉลี่ยได้โดยทำตามคำแนะนำที่ได้รับการอนุมัติตามคำสั่งของ Rosstat ซึ่งลงวันที่ 28 ตุลาคม 2556 หมายเลข 428 (ต่อไปนี้จะเรียกว่าคำแนะนำ) ในการกำหนดจำนวนพนักงานเฉลี่ยสำหรับปีให้ใช้สูตร:

ในกรณีที่ บริษัท ดำเนินงานมาไม่ครบปี (เช่นจดทะเบียนในช่วงฤดูร้อน) ตัวบ่งชี้นี้ควรคำนวณในลักษณะเดียวกัน นั่นคือผลรวมของจำนวนพนักงานเฉลี่ยสำหรับทุกเดือนต้องหารด้วย 12 (ย่อหน้า 81.10 ของคำแนะนำ)

หมายเหตุ! สำหรับความล้มเหลวในการส่งข้อมูล บริษัท สามารถปรับได้ 200 รูเบิล (ข้อ 1 ข้อ 126 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ค่าปรับสำหรับเจ้าหน้าที่อยู่ระหว่าง 300 ถึง 500 รูเบิล (ตอนที่ 1 ของบทความ 15.6 แห่งประมวลกฎหมายปกครองของสหพันธรัฐรัสเซีย)

หาก บริษัท มีหน่วยงานย่อยแยกกันจำเป็นต้องกำหนดจำนวนพนักงานโดยเฉลี่ยสำหรับองค์กรโดยรวม (จดหมายลงวันที่ 29 ธันวาคม 2549 เลขที่ 03-02-07 / 1-364)

จำนวนพนักงานเฉลี่ยสำหรับปี 2558 ตัวอย่าง

ใครต้องส่งข้อมูลเกี่ยวกับจำนวนพนักงานเฉลี่ยในระหว่างปี

บริษัท ที่สร้างใหม่ (จัดโครงสร้างใหม่) จะต้องส่งข้อมูลเกี่ยวกับจำนวนพนักงานเฉลี่ยไม่เกินวันที่ 20 ของเดือนถัดจากเดือนที่สร้าง (การจัดโครงสร้างใหม่) (วรรค 3 ข้อ 3 มาตรา 80 ของประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียจดหมายของ Federal Tax Service of Russia ลงวันที่ 28 เมษายน 2010 No. ShS-17-3 / 0103)

แต่เป็นครั้งแรกที่ผู้ประกอบการแต่ละรายที่จดทะเบียนจะได้รับการยกเว้นจากภาระผูกพันดังกล่าว พวกเขาส่งข้อมูลเกี่ยวกับจำนวนพนักงานเฉลี่ยเฉพาะปี (จดหมายของกระทรวงการคลังรัสเซียลงวันที่ 19 กรกฎาคม 2556 เลขที่ 03-02-08 / 28369)

วิธีการคำนวณจำนวนพนักงานโดยเฉลี่ยสำหรับปี 2560 วันสุดท้ายของการส่งข้อมูลเกี่ยวกับหมายเลขในปี 2018 คืออะไร? พนักงานคนใดที่ควรรวมอยู่ในรายงาน คุณควรใช้แบบฟอร์มใดในการกรอกรายงานเหล่านี้ คำตอบสำหรับคำถามเหล่านี้และคำถามอื่น ๆ ตลอดจนตัวอย่างเฉพาะสำหรับการกรอกแบบฟอร์มรายงานจำนวนพนักงานเฉลี่ยประจำปี 2017 สามารถพบได้ในบทความของเรา

ใครควรส่งรายงานเกี่ยวกับจำนวนพนักงานเฉลี่ย

องค์กรและผู้ประกอบการแต่ละรายทุกสิ้นปีจะต้องส่งข้อมูล IFTS เกี่ยวกับจำนวนพนักงานโดยเฉลี่ยในปีที่ผ่านมา อย่างไรก็ตามผู้ประกอบการแต่ละรายที่ไม่ดึงดูดพนักงานที่ได้รับการว่าจ้างในปีที่แล้วไม่ควรส่งรายงานดังกล่าว (วรรค 6 ข้อ 3 ข้อ 80 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ดังนั้นสิ่งต่อไปนี้จะต้องส่งรายงานเกี่ยวกับข้อมูลจำนวนพนักงานเฉลี่ยในปี 2018 ไปยังสำนักงานภาษี:

- ทุกองค์กรไม่ว่าจะมีพนักงานหรือไม่

- ผู้ประกอบการรายย่อยที่ดึงดูดพนักงานอย่างน้อยหนึ่งคนภายใต้สัญญาจ้างในปี 2560

หมดเขตส่งข้อมูลปี 2561

ข้อมูลเกี่ยวกับจำนวนพนักงานเฉลี่ยสำหรับปี 2017 จะต้องส่งไปยัง IFTS ภายในวันที่ 20 มกราคม 2017 อย่างไรก็ตามจะเป็นวันเสาร์ - วันหยุดงานดังนั้นกฎการโอนไปยังวันทำการถัดไปจึงถูกนำมาใช้โดยอัตโนมัติ

ดังนั้นจึงจำเป็นต้องมีเวลาในการส่งข้อมูลก่อนวันที่ 22 มกราคม 2018 รวมถึง:

โปรดทราบว่าหลังวันหยุดปีใหม่และคริสต์มาสส่วนใหญ่พวกเขาจะไปทำงานในวันที่ 9 มกราคม 2018 ในเรื่องนี้โปรดดู ""

ดังนั้นหลังจากกลับมาทำงานในเดือนมกราคม 2018 นักบัญชีจะมีเวลา 10 วันทำการในการดำเนินการและส่งรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ย นอกจากนี้ข้อมูลนี้สามารถส่งได้โดยตรงและในวันที่ 22 มกราคม 2018 - จะไม่ถือว่าเป็นการละเมิด (วรรค 6, ข้อ 3, มาตรา 80 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

โปรดทราบว่าในแต่ละวันทำการของเดือนบัญชีเงินเดือนควรรวมทั้งที่อยู่ในที่ทำงานและที่ไม่อยู่ ตัวอย่างเช่นด้วยเหตุผลต่อไปนี้:

- กำลังลาป่วย

- ส่งในการเดินทางเพื่อธุรกิจ

- อยู่ในช่วงพักร้อนครั้งต่อไป

- อยู่ในช่วงพักร้อนโดยออกค่าใช้จ่ายเอง

- มีวันหยุดทำงานในวันหยุดหนึ่งวัน

- ทำงานที่บ้าน.

ในวันหยุดสุดสัปดาห์หรือวันหยุดจำนวนเงินเดือนจะถือว่าเท่ากับตัวเลขของวันทำการก่อนหน้า

จำนวนพนักงานเฉลี่ยสำหรับปี 2017 ไม่รวมถึง:

- คนงานนอกเวลาภายนอก

- บุคคลที่ได้รับการสรุปสัญญากฎหมายแพ่ง;

- ผู้หญิงที่ลาคลอด

- บุคคลที่ลาเพื่อเลี้ยงดูบุตร

ดังนั้นบุคคลเหล่านี้ไม่ควรมีอิทธิพลต่อตัวชี้วัดในการคำนวณจำนวนพนักงานเฉลี่ยซึ่งจะต้องผ่านไม่เกินวันที่ 22 มกราคม 2018

นี่คือตัวอย่างการคำนวณจำนวนพนักงานเฉลี่ยสำหรับปี 2017 ซึ่งจะต้องส่งไม่เกินวันที่ 22 มกราคม 2018

อ่านด้วย FTS ขึ้นชื่อเรื่องการลดหย่อนภาษีที่ได้รับความนิยมมากที่สุดในหมู่ประชาชนในปี 2019

นักบัญชีของ LLC Guru จากข้อมูลเกี่ยวกับจำนวนพนักงานในช่วงเดือนมกราคมถึงธันวาคม 2017 กำหนดจำนวนพนักงานโดยเฉลี่ยสำหรับปี 2560 ด้วยเหตุนี้เขาจึงกำหนดจำนวนพนักงานเฉลี่ยสำหรับแต่ละเดือนของปี 2017:

| เดือน | จำนวนพนักงานเฉลี่ยคน |

| มกราคม | 11 |

| กุมภาพันธ์ | 11 |

| มีนาคม | 12 |

| เมษายน | 12 |

| อาจ | 11 |

| มิถุนายน | 16 |

| กรกฎาคม | 16 |

| สิงหาคม | 17 |

| กันยายน | 16 |

| ตุลาคม | 19 |

| พฤศจิกายน | 22 |

| ธันวาคม | 22 |

หลังจากนั้นนักบัญชีสรุปข้อมูลจำนวนพนักงานเฉลี่ยในแต่ละเดือนของปี 2017 และหารจำนวนเงินด้วย 12 เดือน จำนวนพนักงานโดยเฉลี่ยในปี 2560 คือ 15 คน:

(11+11+12+12+11+16+16+17+16+19+22+22) / 12 = 15

ต้องระบุตัวบ่งชี้นี้ในรายงานซึ่งจะต้องส่งไม่เกินวันที่ 22 มกราคม 2018 ในเวลาเดียวกันโปรดทราบ: หากองค์กรหรือผู้ประกอบการแต่ละรายถูกสร้างขึ้นในปี 2560 เมื่อคำนวณคุณยังต้องหารด้วย 12 เดือน

หากเมื่อคำนวณจำนวนพนักงานเฉลี่ยสำหรับปี 2017 ได้รับจำนวนเศษส่วนก็ควรจะปัดเศษ:

- ถ้าหลังจุดทศนิยมมีตัวเลข“ 5” หรือหลักที่มีค่าสูงกว่าให้บวกหนึ่งในจำนวนเต็มและลบตำแหน่งทศนิยมออก

- หากหลังจุดทศนิยมมีตัวเลข“ 4” หรือตัวเลขที่มีค่าต่ำกว่าจำนวนทั้งหมดจะไม่เปลี่ยนแปลงและตำแหน่งทศนิยมจะถูกลบออก

จะคำนวณแบบฟอร์มใดในปี 2561

หลังจากที่นักบัญชีคำนวณจำนวนพนักงานเฉลี่ยสำหรับปี 2017 แล้วผลรวมทั้งหมดจะต้องถูกโอนไปยังรายงาน

ข้อมูลเกี่ยวกับจำนวนพนักงานเฉลี่ยไม่เกินวันที่ 22 มกราคม 2018 จะต้องกรอกโดยใช้แบบฟอร์มที่ได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 29 มีนาคม 2550 เลขที่ MM-3-25 / 174 กฎนี้ใช้กับทั้งองค์กรและผู้ประกอบการแต่ละราย ทั้งแบบเดิมและแบบหลังต้องใช้หัวจดหมายรูปแบบนี้

ข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยสำหรับปีปฏิทินก่อนหน้าจะถูกส่งไปยังสำนักงานภาษีก่อนวันที่ 20 มกราคม วันนี้ในปี 2020 ตรงกับวันหยุดสุดสัปดาห์ซึ่งหมายความว่าวันสุดท้ายของการส่งมอบจำนวนพนักงานเฉลี่ยจะเลื่อนออกไปเป็นวันที่ 22 มกราคมในวันจันทร์

ใครเป็นผู้ส่งมอบจำนวนเฉลี่ย

สำคัญ! กำหนดส่งข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยสำหรับปี 2017 สำหรับองค์กรและผู้ประกอบการแต่ละรายคือ 22 มกราคม 2020

ผู้ประกอบการจะต้องส่งข้อมูลด้วย แต่เฉพาะผู้ประกอบการรายบุคคลที่ไม่มีพนักงานหรือไม่มีในปี 2560 หากผู้ประกอบการแต่ละรายไม่มีพนักงานในช่วงเวลานี้ก็ไม่จำเป็นต้องส่งข้อมูลรวมถึงการคำนวณเป็นศูนย์

ข้อมูลที่ให้จะส่งผลกระทบต่อสิทธิขององค์กรและผู้ประกอบการแต่ละรายในการใช้ระบบภาษีพิเศษตลอดจนภาระหน้าที่ในการส่งรายงานภาษีในรูปแบบกระดาษหรืออิเล็กทรอนิกส์ภาระผูกพันในการชำระหรือยกเว้นภาษีมูลค่าเพิ่มเป็นต้นซึ่งจะต้องดำเนินการภายในกรอบเวลาที่กฎหมายกำหนด

หน่วยงานย่อยที่แยกจากกันไม่ได้ส่งข้อมูลไปยังหน่วยงานด้านภาษีด้วยตนเอง พวกเขาเตรียมการคำนวณและส่งไปที่สำนักงานใหญ่และองค์กรแม่จะส่งข้อมูลไปทั่วทั้ง บริษัท รวมถึงหน่วยงานทั้งหมด

กำหนดเวลาสำหรับองค์กรที่ลงทะเบียนใหม่

พิจารณาเป็นตัวอย่าง⇓

บริษัท Continent LLC จดทะเบียนเป็นนิติบุคคลในเดือนสิงหาคม 2560 ในครั้งแรก Continent LLC จะต้องส่งข้อมูลก่อนวันที่ 20 กันยายน 2017 ณ วันที่ 1 กันยายน 2017 และครั้งที่สองจะต้องส่งข้อมูลไปแล้วเมื่อสิ้นปีภายในวันที่ 22 มกราคม 2020 ณ วันที่ 1 มกราคม 2020

และจะเกิดอะไรขึ้นถ้าองค์กรจดทะเบียนเมื่อต้นปีนั่นคือในเดือนมกราคม ทุกองค์กรจะต้องเตรียมข้อมูลภายในวันที่ 20 แต่องค์กรที่เพิ่งจดทะเบียนจะทำอย่างไร?

ในการตอบคำถามให้เราวิเคราะห์ตัวอย่างอื่นเมื่อองค์กร Vesta LLC จดทะเบียนเฉพาะในเดือนมกราคม 2020 ฉันต้องส่งข้อมูลก่อนวันที่ 22 มกราคม 2020 หรือไม่ LLC "Vesta" สำหรับปี 2020 จะต้องให้ข้อมูลสองครั้งด้วย ครั้งแรก - จนถึงวันที่ 20 กุมภาพันธ์ 2020 ณ วันที่ 1 กุมภาพันธ์ ครั้งที่สองข้อมูลจะต้องถูกส่งในปี 2020 พร้อมกับองค์กรอื่น ๆ ภายในวันที่ 20 มกราคม 2020 ดังนั้นในเดือนมกราคม 2020 คือจนถึงวันที่ 22 ของ Vesta LLC จึงไม่จำเป็นต้องส่งข้อมูล

สำคัญ! องค์กรและผู้ประกอบการแต่ละรายที่ลงทะเบียนในเดือนมกราคม 2020 ไม่จำเป็นต้องส่งข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ย ต้องให้ข้อมูล ณ วันที่ 1 กุมภาพันธ์ 2020 เท่านั้นกำหนดส่งผลงานไม่เกินวันที่ 20 กุมภาพันธ์ 2020

วิธีการส่งข้อมูลเกี่ยวกับจำนวนพนักงานเฉลี่ย

แบบฟอร์มที่ส่งข้อมูลเกี่ยวกับจำนวนบุคลากรขององค์กรคือแบบฟอร์ม MM-3 25 / [ป้องกันอีเมล]ซึ่งได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 29 มีนาคม 2550 ข้อมูลจะถูกส่งไปยัง IFTS ที่จดทะเบียนองค์กรหรือผู้ประกอบการรายบุคคล หากองค์กรมีหน่วยงานแยกจากกันก็ไม่ควรรายงานแยกกัน ข้อมูลไปยังสำนักงานภาษีจะถูกส่งโดยองค์กรหลักสำหรับพนักงานทุกคนรวมถึงหน่วยงานแยกต่างหาก

คุณสามารถส่งข้อมูลทั้งในรูปแบบกระดาษและแบบอิเล็กทรอนิกส์ บนกระดาษข้อมูลจะถูกส่งไปยัง IFTS เป็นการส่วนตัวหรือส่งทางไปรษณีย์ เฉพาะองค์กรที่มีพนักงานไม่เกิน 200 คนเท่านั้นที่สามารถส่งมอบข้อมูลด้วยวิธีนี้ สำหรับองค์กรเหล่านั้นซึ่งมีจำนวนมากกว่า 200 คนต้องส่งข้อมูลในรูปแบบอิเล็กทรอนิกส์เท่านั้น

ความรับผิดชอบในการส่งจำนวนพนักงานเฉลี่ยล่าช้า

บทลงโทษสำหรับความล้มเหลวในการส่งหรือการส่งข้อมูลล่าช้าจัดทำโดยประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียแห่งประมวลกฎหมายปกครองของสหพันธรัฐรัสเซีย:

- 200 รูเบิล - สำหรับองค์กร

- 300 - 500 รูเบิล - สำหรับหัว

โดยปกติค่าปรับ IFTS จะกำหนดเฉพาะในองค์กรเท่านั้น หัวหน้าสามารถถูกปรับได้โดยการตัดสินของศาลเท่านั้นนั่นคือเพื่อให้ IFTS เรียกเก็บค่าปรับจากหัวหน้าจะต้องขึ้นศาล

การจ่ายค่าปรับไม่ได้ยกเว้นองค์กรจากการส่งข้อมูล องค์กรมีหน้าที่ต้องให้ข้อมูลโดยไม่คำนึงถึงการชำระค่าปรับ

นอกเหนือจากค่าปรับสำหรับการส่งรายงานล่าช้าหน่วยงานด้านภาษียังมีสิทธิ์ปิดกั้นบัญชีของ บริษัท หรือผู้ประกอบการแต่ละราย แต่ข้อกำหนดนี้ใช้เฉพาะกับการคืนภาษีหรือการเรียกร้องให้ชำระภาษีเบี้ยปรับหรือค่าปรับ สำหรับข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ย IFTS ไม่มีสิทธิ์ปิดกั้นบัญชีปัจจุบันสำหรับการส่งข้อมูลก่อนเวลาอันควร

ใครรวมอยู่ในจำนวนพนักงานเฉลี่ย

ต้องคำนึงถึงพนักงานต่อไปนี้เมื่อคำนวณค่าจ้างเฉลี่ย:

- ผู้ที่กำลังเดินทางเพื่อธุรกิจ

- ที่ลาป่วย

- ใครทำงานจากระยะไกล

- ใครอยู่ในช่วงพักร้อน (รายปีหรือเพิ่มเติม);

- พนักงานที่มีวันหยุดในวันที่ชำระบัญชี

- คนงานลางาน

- คนงานที่ขาดงาน

รายการต่อไปนี้ประกอบด้วยบุคคลที่ไม่ควรนำมาพิจารณาในการคำนวณค่าจ้างเฉลี่ย:

- ตัวจับเวลาภายนอก

- ทำงานภายใต้สัญญากฎหมายแพ่ง

- คนงานที่ลาคลอดบุตร (หรือเกี่ยวข้องกับการรับเลี้ยงบุตรบุญธรรม)

- คนงานที่ลางานเพื่อเลี้ยงดูบุตร

สูตรคำนวณจำนวนพนักงานเฉลี่ย

ด้านล่างนี้คือสูตรคำนวณจำนวนพนักงานเฉลี่ย:

SCh \u003d SChm / M,

SCh - จำนวนพนักงานเฉลี่ยสำหรับช่วงเวลานั้น

SChm - เงินเดือนเฉลี่ยในแต่ละเดือนของงวด

M คือจำนวนเดือนในช่วงเวลานั้น

ในแต่ละเดือนจำนวนพนักงานเฉลี่ยจะถูกกำหนดดังนี้:

SChm \u003d SPp + SPn,

SPP - จำนวนพนักงานประจำโดยเฉลี่ย

SPn - จำนวนพนักงานเฉลี่ยกับงานพาร์ทไทม์

จำนวน (บัญชีเงินเดือน) ของพนักงานใน LLC "Continent" ในเดือนพฤศจิกายน 2017 คือ 1 ถึง 20 - 62 คนจาก 21 ถึง 30 - 38 คน พนักงานสองคนลาคลอดในเดือนนี้ดังนั้นพวกเขาจึงควรถูกแยกออกจากการคำนวณ มาคำนวณกัน:

(62 - 2) x 20 วัน + (38 - 2) x 10 วัน \u003d 1,200 + 360 \u003d 1,560 คน

จำนวนพนักงานโดยเฉลี่ยในเดือนตุลาคมจะเป็น:

1 560/30 \u003d 52 คน

Continent LLC มีสัปดาห์การทำงาน 5 วันโดยมีวันทำงาน 8 ชั่วโมง พนักงานสามคนทำงานนอกเวลาเท่ากับ 5 ชั่วโมง

ในเดือนพฤศจิกายนพนักงาน 2 คนในจำนวนนี้ทำงาน 21 วันทำการและอีก 15 วันทำการเท่านั้น

ลองหาจำนวนวันทั้งหมดของมนุษย์:

5/8 x 21 x 2 + 5/8 x 15 x 1 \u003d 26.25 + 9.375 \u003d 36 คน / วัน

จำนวนพนักงานโดยเฉลี่ยของพนักงานเหล่านี้ในเดือนพฤศจิกายนคือ:

36/21 \u003d 1.71 คน.

กรอบกฎหมาย

| นิติบัญญัติ | เนื้อหา |

| จดหมายกระทรวงการคลังของรัสเซียเลขที่ 03-02-07 / 1/4390 ลงวันที่ 04.02.2014 | "ในการลงทะเบียนกับหน่วยงานด้านภาษีเช่นเดียวกับการส่งคำประกาศเดียว (แบบง่าย) และข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยโดยองค์กรที่สร้างขึ้นใหม่ซึ่งไม่มีวัตถุและพนักงานในการจัดเก็บภาษี" |

| มาตรา 126 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย | "ความล้มเหลวในการให้ข้อมูลที่จำเป็นสำหรับการดำเนินการควบคุมภาษีแก่หน่วยงานด้านภาษี" |

| มาตรา 80 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย | "การสำแดงภาษีการคำนวณ" |

| มาตรา 15.6 แห่งประมวลกฎหมายปกครองของสหพันธรัฐรัสเซีย | "ความล้มเหลวในการให้ (ล้มเหลวในการรายงาน) ข้อมูลที่จำเป็นสำหรับการดำเนินการควบคุมภาษี" |

| หนังสือกระทรวงการคลังของรัสเซียเลขที่ 03-02-07 / 1-38 ลงวันที่ 14.02.2012 | "ในประเด็นที่สำนักงานใหญ่รายงานสำหรับสาขา" |

หน่วยงานธุรกิจที่เป็นเจ้าของรูปแบบใด ๆ จะต้องส่งข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยให้กับหน่วยงานกำกับดูแลเป็นประจำทุกปี องค์ประกอบนี้มีบทบาทสำคัญในกิจกรรมทางเศรษฐกิจตัวอย่างเช่นโดยพื้นฐานแล้วองค์กรต่างๆถูกจำแนกตามขนาดธุรกิจ ดังนั้นมูลค่าจำนวนพนักงานจะรวมอยู่ในรายงานจำนวนมากที่ส่งไปยังสถิติและสำนักงานภาษี

จำนวนพนักงานเฉลี่ยเป็นองค์ประกอบที่คำนวณเป็นพิเศษซึ่งสะท้อนจำนวนพนักงานโดยเฉลี่ยที่ทำงานในหน่วยงานธุรกิจในช่วงเวลาหนึ่ง ๆ

มูลค่าดังกล่าวจะต้องคำนวณโดยทุกหน่วยงานธุรกิจที่จ้างคนงาน ช่วงเวลาสำหรับการคำนวณขึ้นอยู่กับความจำเป็นสามารถเลือกได้โดยทุกคน - เดือนไตรมาสครึ่งปีปี ฯลฯ

แต่ถึงแม้จะคำนวณช่วงเวลาที่ต่างกันเทคโนโลยีในการรับตัวบ่งชี้ก็ไม่เปลี่ยนแปลงไปจากนี้

ในปี 2014 มีการสร้างความพึงพอใจให้กับผู้ประกอบการ - ตอนนี้พวกเขาไม่สามารถออกข้อมูลเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยได้หากพวกเขาทำงานด้วยตัวเองโดยไม่ต้องจ้างคนงานภายนอก

เรียน หนึ่งในส่วนที่สำคัญของการประยุกต์ใช้องค์ประกอบที่ได้รับคือการแบ่งหน่วยงานธุรกิจออกเป็นกลุ่มตามจำนวนพนักงานที่เกี่ยวข้อง และในทางกลับกันจะเป็นตัวกำหนดความเป็นไปได้ในการใช้ระบอบสิทธิพิเศษทางภาษีอย่างใดอย่างหนึ่ง นอกจากนี้บัญชีเงินเดือนยังใช้เพื่อกำหนดเงินเดือนเฉลี่ยสำหรับองค์กร

ระยะเวลาการจัดเก็บรายงานในที่เก็บถาวรขององค์กรธุรกิจคือ 5 ปี

กำหนดส่งรายงานจำนวนพนักงานเฉลี่ยในปี 2019

วันที่หน่วยงานธุรกิจมีหน้าที่ต้องจัดทำรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยให้แก่หน่วยงานกำกับดูแลขึ้นอยู่กับการทำงานของหน่วยงานนั้น ๆ :

- ผู้ประกอบการรายบุคคลและ บริษัท ที่ดำเนินงานมาเป็นเวลานานจะต้องส่งรายงานภายในวันที่ 20 มกราคมของปีถัดจากปีที่รายงาน หากวันดังกล่าวตรงกับวันหยุดสุดสัปดาห์หรือวันหยุดกำหนดส่งจะเลื่อนไปข้างหน้าจนถึงวันทำการแรก ในปี 2019 วันที่ 20 มกราคมเป็นวันอาทิตย์ดังนั้นจะต้องส่งรายงานภายในวันที่ 21 มกราคม 2019

- จำนวนพนักงานเฉลี่ยสำหรับองค์กรที่สร้างขึ้นใหม่จะต้องส่งภายในวันที่ 20 ของเดือนถัดจากเดือนที่ก่อตั้ง บริษัท ครั้งที่สองคุณจะต้องส่งรายงานตามกำหนดเวลาในตอนท้ายของปีปฏิทิน ดังนั้นสำหรับ LLC ที่สร้างขึ้นใหม่จะมีการกำหนดวันที่สองวันซึ่งในปีแรกของการดำรงอยู่จำเป็นต้องส่งรายงาน

- หากผู้ประกอบการรายบุคคลหรือ บริษัท ถูกปิดจะต้องส่งรายงานขั้นสุดท้ายในวันที่องค์กรธุรกิจถูกลบออกจากทะเบียนของรัฐ

ส่งรายงานที่ไหน

กฎหมายระบุว่า บริษัท ต้องส่งรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยไปยัง Federal Tax Service ซึ่งตั้งอยู่ที่สถานที่ตั้ง ในกรณีที่ บริษัท มีสาขาหรือหน่วยงานแยกต่างหากข้อมูลทั้งหมดจะถูกนำมารวมกันในรายงานเดียวซึ่งส่งโดย บริษัท แม่

ผู้ประกอบการรายบุคคลที่มีพนักงานจะต้องส่งรายงานไปยังที่อยู่ตามทะเบียนหรือที่อยู่อาศัยจริง

เรียน หากผู้ประกอบการแต่ละรายจดทะเบียนในนิติบุคคลหนึ่งและดำเนินกิจกรรมในอีกองค์กรหนึ่งเขายังต้องส่งรายงานเกี่ยวกับหมายเลขดังกล่าวไปยัง Federal Tax Service ตามที่อยู่จดทะเบียนของเขา

วิธีการส่งข้อมูล

แบบฟอร์มนี้อนุญาตให้ส่งได้ทั้งในรูปแบบกระดาษและในรูปแบบอิเล็กทรอนิกส์มีหลายวิธีในการส่ง:

- คุณสามารถส่งมอบรายงานฉบับสมบูรณ์ในรูปแบบกระดาษให้กับเจ้าหน้าที่ตรวจสอบเป็นการส่วนตัวหรือผ่านตัวแทนที่ได้รับอนุญาตพร้อมมอบหนังสือมอบอำนาจ แบบฟอร์มจะต้องจัดทำขึ้นเป็นสองชุดโดยหนึ่งชุดจะยังคงอยู่ใน Federal Tax Service และแบบที่สองพร้อมบันทึกใบเสร็จจะถูกส่งกลับไปยังหน่วยงานธุรกิจ

- ส่งทางไปรษณีย์ในซองจดหมายโดยใช้จดหมายลงทะเบียน

- ผ่านอินเทอร์เน็ตโดยใช้บริการ EDF ในกรณีนี้ไฟล์จะต้องเซ็นชื่อด้วยลายเซ็นที่ผ่านการรับรอง

เรียน ในบางภูมิภาคเมื่อส่งรายงานเป็นกระดาษคุณต้องจัดเตรียมไฟล์ในแฟลชไดรฟ์หรือสื่ออื่น ๆ ก่อนเยี่ยมชมหน่วยงานของรัฐขอแนะนำให้โทรและชี้แจงความต้องการนี้

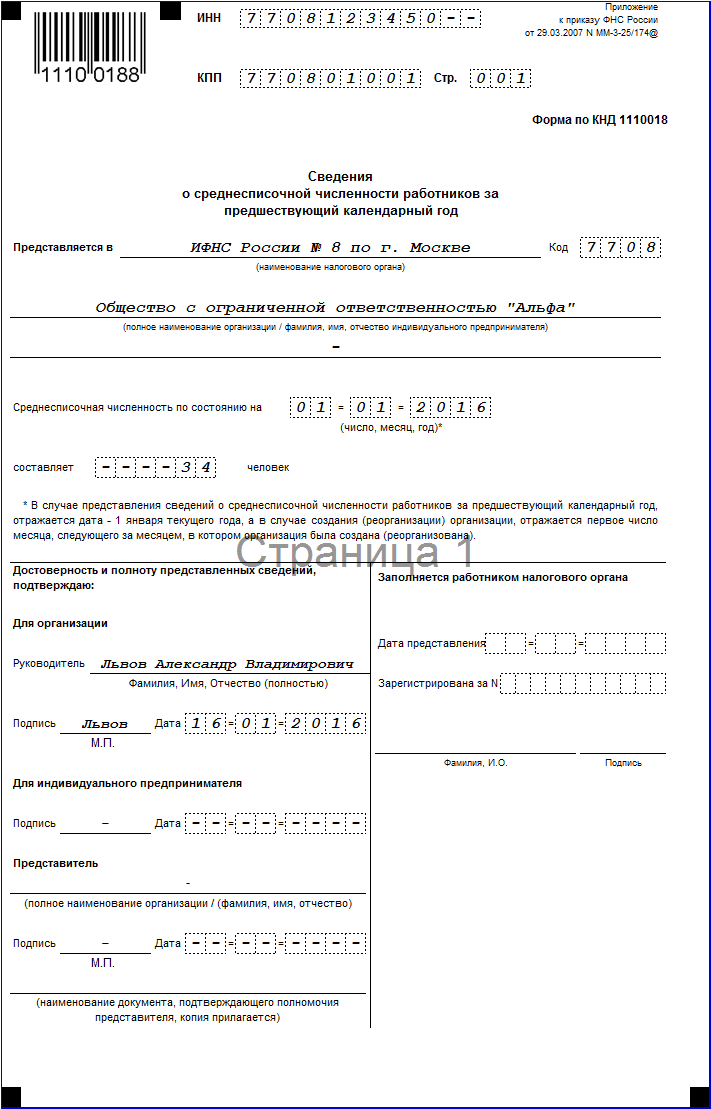

ดาวน์โหลดแบบฟอร์มและตัวอย่างการกรอกแบบฟอร์ม UND 1110018

ไฟล์:

วิธีกรอกรายงานในแบบฟอร์ม KND 1110018

แบบฟอร์ม KND 1110018 ไม่ยากมากในการกรอกข้อมูล แต่ก่อนที่จะทำสิ่งนี้คุณต้องกำหนดมูลค่าของจำนวนเฉลี่ยจากรายการ

ในส่วนบนของแบบฟอร์มรหัส TIN และ KPP จะถูกใส่ลงไปและถัดจากนั้นคือหมายเลขแผ่นงาน มันจะเป็น 001 เสมอต้องจำไว้ว่าถ้า บริษัท กรอกแบบฟอร์มจะมีเซลล์ว่างสองเซลล์ในช่อง TIN ที่คุณต้องขีดฆ่า หากรายงานเป็นผู้ประกอบการรายบุคคลเขาจะไม่มีรหัสจุดตรวจซึ่งถูกขีดฆ่าทั้งหมด

ในขั้นตอนต่อไป Federal Tax Service จะถูกป้อนลงในเอกสารซึ่งจะมีการส่งแบบฟอร์ม - อันดับแรกต้องกรอกเป็นคำจากนั้นจึงใส่รหัสเป็นตัวเลข

ในขั้นตอนต่อไป Federal Tax Service จะถูกป้อนลงในเอกสารซึ่งจะมีการส่งแบบฟอร์ม - อันดับแรกต้องกรอกเป็นคำจากนั้นจึงใส่รหัสเป็นตัวเลข

ขั้นตอนต่อไปคือการป้อนวันที่ตามที่ระบุข้อมูลไว้:

ขั้นตอนต่อไปคือการป้อนวันที่ตามที่ระบุข้อมูลไว้:

- ในกรณีที่มีการจัดทำรายงานประจำปีตามแผนวันที่ 1 มกราคมของปีปัจจุบันจะตรงกับที่นี่

- หากมีการดำเนินการส่งมอบรายงานเนื่องจากการสร้างองค์กรธุรกิจหรือการปิดตัวลงคุณจะต้องระบุวันที่ 1 ของเดือนถัดจากเดือนของเหตุการณ์นี้ที่นี่

ในบรรทัดถัดไปมีฟิลด์ที่คุณต้องป้อนหมายเลข เติมจากซ้ายไปขวาหากเซลล์ใด ๆ ยังคงว่างอยู่จะต้องขีดฆ่า

ด้านล่างของรายงานแบ่งออกเป็นสองส่วนโดยองค์กรธุรกิจจะต้องกรอกข้อมูลในคอลัมน์ด้านซ้ายเท่านั้น

ความสมบูรณ์ขึ้นอยู่กับว่าใครเป็นผู้กรอกแบบฟอร์ม:

ความสมบูรณ์ขึ้นอยู่กับว่าใครเป็นผู้กรอกแบบฟอร์ม:

- ผู้อำนวยการเองลงนามวันที่ส่งเอกสารและรับรองพร้อมลายเซ็นส่วนตัวของเขา

- ผู้ประกอบการต้องระบุวันที่ส่งมอบและลงนามพร้อมลายเซ็น

- ในกรณีที่มีการส่งรายงานโดยหนังสือมอบอำนาจคุณต้องระบุชื่อนามสกุลของผู้มีอำนาจหรือชื่อของ บริษัท มีการระบุวันที่จัดส่งและทุกอย่างจะได้รับการรับรองด้วยลายเซ็น ในคอลัมน์ด้านล่างคุณต้องกรอกข้อมูลเกี่ยวกับหนังสือมอบอำนาจที่ออกให้ แบบฟอร์มหนังสือมอบอำนาจนั้นแนบมากับแบบฟอร์มเป็นไฟล์แนบ

วิธีคำนวณจำนวนพนักงานโดยเฉลี่ย

การคำนวณดังกล่าวในองค์กรมักดำเนินการโดยนักบัญชีหรือเจ้าหน้าที่ฝ่ายบุคคล

เนื่องจากตัวบ่งชี้นี้มีความสำคัญอย่างยิ่งสำหรับกิจกรรมขององค์กรการคำนวณจะต้องเข้าหาด้วยความรับผิดชอบทั้งหมดเนื่องจากต้องปฏิบัติตามความแม่นยำสูงในการกำหนด

จากผลที่ได้รับ บริษัท สามารถกำหนดความเป็นไปได้ในการใช้ระบบภาษีพิเศษ นอกจากนี้หน่วยงานกำกับดูแลยังมีสิทธิ์ตรวจสอบความถูกต้องของการคำนวณอีกครั้งได้ตลอดเวลา

ข้อมูลสำหรับการคำนวณตัวบ่งชี้จะถูกเลือกจากเอกสารการติดตามเวลาคำสั่งในการรับเข้าทำงานการเลิกจ้างพนักงานและแบบฟอร์มอื่น ๆ ที่คล้ายคลึงกัน

โปรแกรมซอฟต์แวร์บัญชีส่วนใหญ่จะคำนวณตัวบ่งชี้โดยอัตโนมัติตามข้อมูลที่ป้อนลงไป แต่ในกรณีนี้ขอแนะนำให้ตรวจสอบการคำนวณอีกครั้งรวมถึงแหล่งที่มาของข้อมูล

พนักงานต้องเข้าใจกระบวนการคำนวณตัวบ่งชี้เพื่อตรวจสอบในขั้นตอนใดขั้นตอนหนึ่ง

ขั้นตอนที่ 1. การคำนวณจำนวนพนักงานในแต่ละวันของเดือน

ในขั้นตอนนี้คุณต้องกำหนดจำนวนพนักงานที่ในแต่ละวันของเดือนมีข้อตกลงด้านแรงงานที่ถูกต้องกับองค์กรธุรกิจ จำนวนนี้จำเป็นต้องรวมถึงพนักงานที่ป่วยในวันนี้อยู่ในหรือไปทำธุระ

บุคคลต่อไปนี้ยังไม่รวมอยู่ในการคำนวณ:

- หากพวกเขาทำกิจกรรมด้านแรงงานในฐานะคนงานพาร์ทไทม์ (จะถูกนำมาพิจารณาที่สถานที่ทำงานหลัก)

- ปฏิบัติงานเกี่ยวกับ;

- พนักงานที่ลาคลอดบุตรหรือดูแลเด็กอายุต่ำกว่า 3 ปี

- คนงานที่ทำงานสั้นลง ในขณะเดียวกันหากเงื่อนไขนี้ถูกกำหนดขึ้นโดยอาศัยข้อ จำกัด ทางกฎหมายก็จำเป็นต้องนำมาพิจารณาด้วย

ในวันหยุดสุดสัปดาห์และวันหยุดของเดือนมีความจำเป็นต้องรับจำนวนพนักงานในจำนวนเดียวกันกับวันทำงานก่อนหน้า ความแตกต่างหลายประการเกิดขึ้น - หากพนักงานลาออกในวันศุกร์จากนั้นในการคำนวณจำนวนเขาจะยังคงอยู่ในวันเสาร์และวันอาทิตย์

เรียน หาก บริษัท ไม่มีพนักงานคนเดียวที่เกี่ยวข้อง แต่มีกรรมการที่ได้รับการแต่งตั้ง (แม้ว่าเขาจะไม่ได้รับเงินเดือนและไม่มีการหักเงินก็ตาม) จะมีการระบุจำนวน 1 คนในแต่ละวันของเดือน

ขั้นตอนที่ 2. การกำหนดจำนวนพนักงานประจำเฉลี่ยรายเดือน

ขั้นตอนนี้กำหนดจำนวนพนักงานในแต่ละวันของเดือนที่ทำงานตลอดทั้งวัน นอกจากนี้ตัวเลขนี้ยังหารด้วยจำนวนวันตามปฏิทินในเดือนที่คำนวณ

SShpol\u003d (NUMBER1 + NUMBER2 + ... + NUMBER31) / DImes โดยที่

SSCHpol คือจำนวนพนักงานประจำเฉลี่ยต่อเดือน

CHIS1, CHIS2, CHIS3 คือจำนวนพนักงานประจำในแต่ละวันตามปฏิทินของเดือน

DAYmes - จำนวนวันตามปฏิทินในเดือนที่คำนวณ

ตัวบ่งชี้ผลลัพธ์จะต้องถูกปัดเศษเป็นทศนิยมหลักร้อยตามกฎทางคณิตศาสตร์

ตัวอย่างการคำนวณ กรกฎาคม 2017 มี 31 วันตามปฏิทิน จาก 1 ถึง 14 บริษัท มีพนักงาน 38 คนจาก 15 ถึง 22 - 37 คนจาก 23 ถึง 31 - 41 คน ลองหาจำนวน

จำนวนพนักงานประจำโดยเฉลี่ยคือ:

(14x38 + 8x37 + 9x41) / 31 \u003d 38.61 คน.

ขั้นตอนที่ 3. การกำหนดจำนวนพนักงานพาร์ทไทม์เฉลี่ยรายเดือน

ในการคำนวณตัวบ่งชี้นี้คุณต้องกำหนดจำนวนชั่วโมงทั้งหมดที่พนักงานพาร์ทไทม์ทำงานต่อเดือน หากหนึ่งในนั้นมีช่วงวันหยุดหรือช่วงเจ็บป่วยในเดือนที่คำนวณจำนวนชั่วโมงจะถูกกำหนดตามวันทำการก่อนหน้าสำหรับวันเหล่านี้

หลังจากกำหนดจำนวนชั่วโมงแล้วจำนวนจะคำนวณโดยตรง ในการคำนวณคุณต้องหารจำนวนชั่วโมงที่ทำงานด้วยผลคูณของจำนวนวันทำงานในหนึ่งเดือนและบรรทัดฐานของชั่วโมงทำงานสำหรับการทำงานเต็มวัน

SShh\u003d ชั่วโมง / นอร์ด * นอร์ทที่ไหน

SShh - จำนวนคนงานพาร์ทไทม์โดยเฉลี่ยต่อเดือน

ชั่วโมง - จำนวนชั่วโมงที่พนักงานทำงานนอกเวลาทั้งหมด

NORDn - จำนวนวันทำการในหนึ่งเดือน

NORhour - ชั่วโมงการทำงานมาตรฐานคงที่ หาก บริษัท ทำงานในสัปดาห์ละ 40 ชั่วโมงมูลค่าของมันคือ 8 ชั่วโมงโดยสัปดาห์ละ 32 ชั่วโมง - 7.2 ชั่วโมง

ผลลัพธ์ที่ได้จะต้องถูกปัดเศษเป็นร้อยที่ใกล้ที่สุด

ตัวอย่างการคำนวณ ในเดือนกรกฎาคมคนงานพาร์ทไทม์ทำงานทั้งหมด 242 ชั่วโมง บริษัท ดำเนินการสัปดาห์การทำงาน 40 ชั่วโมงโดย 22 วันทำการในเดือนกรกฎาคม

การคำนวณจำนวน: 242 / (8 * 22) \u003d 1.38 คน.

ขั้นตอนที่ 4. กำหนดจำนวนเฉลี่ยต่อเดือนของพนักงานทั้งหมด

ตัวเลขนี้ได้มาจากการเพิ่มจำนวนพนักงานเต็มเวลาและพาร์ทไทม์ที่ได้รับก่อนหน้านี้

สูตรต่อไปนี้ใช้สำหรับการคำนวณ:

SShmes\u003d SSHpol + SSHh โดยที่

SShmes - จำนวนเฉลี่ยทั้งหมดสำหรับเดือน

SShpol - จำนวนพนักงานประจำต่อเดือน

RSSHh- จำนวนพนักงานรายเดือนที่ทำงานนอกเวลา

ผลลัพธ์สุดท้ายจะต้องถูกปัดเศษเป็นจำนวนเต็มที่ใกล้เคียงที่สุดตามที่คณิตศาสตร์กำหนด ซึ่งหมายความว่าผลรวมที่น้อยกว่า 0.5 จะถูกละทิ้งและมากกว่าค่านี้จะถูกปัดเศษเป็น 1

ตัวอย่างการคำนวณ เมื่อใช้ค่าที่ได้รับก่อนหน้านี้เราจะพบตัวเลขสำหรับเดือน:

38,61+1,38=39,99

ค่านี้ควรจะปัดเศษขึ้นเป็น 40

ขั้นตอนที่ 5. การคำนวณจำนวนพนักงานเฉลี่ยต่อปี

ในการกำหนดตัวบ่งชี้สำหรับปีนี้คุณต้องใช้ค่าที่คำนวณได้ของจำนวนพนักงานเฉลี่ยสำหรับรอบระยะเวลารายเดือน เมื่อคำนวณตัวบ่งชี้นี้จำเป็นต้องรวมค่ารายเดือนทั้งหมดของจำนวนพนักงานเฉลี่ยและหารผลลัพธ์ด้วยจำนวนเดือน - ด้วย 12

SSCHg\u003d (SSCHya + SSCHf + ... + SSCHd) / 12 โดยที่

SSCHg - ตัวบ่งชี้จำนวนพนักงานเฉลี่ยสำหรับปีที่อยู่ระหว่างการตรวจสอบ

SSCHya, SSCHfฯลฯ - จำนวนพนักงานเฉลี่ยสำหรับเดือนมกราคมกุมภาพันธ์มีนาคมเป็นต้น

ตัวบ่งชี้ของจำนวนพนักงานเฉลี่ยไม่ควรมีตัวเลขเศษส่วนดังนั้นตามกฎของคณิตศาสตร์จึงต้องปัดเศษหลังการคำนวณ

กฎหมายกำหนดให้มีการกำหนดจำนวนพนักงานเฉลี่ยสำหรับองค์กรที่จดทะเบียนในปีปัจจุบัน

เรียน ความไม่ชอบมาพากลของวิธีนี้ถือว่าสำหรับการคำนวณจำเป็นต้องสรุปตัวบ่งชี้ของจำนวนพนักงานเฉลี่ยนับจากช่วงเวลาที่ บริษัท เปิดทำการเท่านั้น อย่างไรก็ตามในตัวส่วนของสูตรยังจำเป็นต้องใส่จำนวนเดือน - 12 ค่านี้จะไม่ถูกปรับโดยคำนึงถึงช่วงเวลาของกิจกรรมขององค์กร

นอกจากนี้ตัวบ่งชี้จำนวนพนักงานเฉลี่ยยังใช้ในการรายงานระหว่างกาลซึ่งจะแสดงเป็นไตรมาสหกเดือน 9 เดือน สูตรข้างต้นสามารถใช้เพื่อกำหนดค่าเหล่านี้ได้

ข้อมูลจะถูกนำไปตามจำนวนเดือนที่ต้องการเท่านั้นและในตัวส่วนจำเป็นต้องตั้งค่าตัวเลขที่สอดคล้องกับแต่ละช่วงเวลาการคำนวณ ตัวอย่างเช่นสำหรับตัวเลขรายไตรมาส - 3 ครึ่งปี - 6, 9 เดือน - 9

บทลงโทษสำหรับการไม่ส่งข้อมูลตามจำนวนพนักงานเฉลี่ย

ความรับผิดชอบของหน่วยงานทางเศรษฐกิจสำหรับการส่งรายงานล่าช้าซึ่งมีข้อมูลเกี่ยวกับจำนวนพนักงานเฉลี่ยรวมทั้งความล้มเหลวในการส่งแบบฟอร์มนี้กำหนดโดยประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย

โดยปกติจำนวนบทลงโทษที่สามารถกำหนดให้กับองค์กรธุรกิจสำหรับการละเมิดกฎหมายและการไม่ส่งรายงานจะกำหนดไว้ที่สองร้อยรูเบิล

กฎหมายกำหนดว่าบทลงโทษเหล่านี้อาจนำไปใช้กับพนักงานที่รับผิดชอบซึ่งได้รับความไว้วางใจให้ทำหน้าที่ในการจัดเตรียมและส่งรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยไปยัง IFTS จำนวนค่าปรับสำหรับเขาอาจแตกต่างกันไปตั้งแต่ 300 ถึง 500 รูเบิล

อย่าลืมว่ามีจุดหนึ่งเช่นกัน - หากผู้เข้าร่วมต้องรับผิดชอบในการละเมิดกำหนดเวลาหรือไม่ส่งรายงานเกี่ยวกับจำนวนพนักงานโดยเฉลี่ยภาระหน้าที่ในการส่งรายงานก็ยังคงอยู่กับเขาอยู่ดี

สำคัญ:สำหรับการละเมิดกฎระเบียบซ้ำแล้วซ้ำอีกจะทำให้มีบทลงโทษเพิ่มขึ้นสองเท่า