Татварын албанд ажиллагсдын тоон мэдээлэл. Ажилчдынхаа дундаж тооны талаархи тайланг хаана өгөх вэ. Ажилчдын бүрэн ажил эрхлэлтийн үед тооцоо хийх

2019 онд ажиллагсдын дундаж цалингийн талаарх мэдээлэл нь муж дахь ажилчдын тооноос үл хамааран бүх байгууллагыг төлөөлдөг (тэд байхгүй байсан ч). Хувиараа бизнес эрхлэгчид зөвхөн өнгөрсөн 2019 онд хөлсөлсөн ажилчдыг хөлслөсөн тохиолдолд л 2020 онд өгөгдлийг өгдөг. Хувиараа бизнес эрхлэгч ажилтангүй бол тайлангаа ирүүлэх шаардлагагүй (Татварын хуулийн 80-р зүйлийн 6-р зүйлийн 3-р хэсэг).

Үүнийг бас харна уу:

Одоогийн хэлбэр 2020

Холбооны Татварын албаны 2007 оны 3-р сарын 29-ний өдрийн MM-3-25 / 174 тоот тушаалаар "Өмнөх жилийн ажилчдын дундаж тооны тухай мэдээлэл" тайлангийн хэлбэрийг батлав. Энэ маягт 2019 онд хүчинтэй болно.

Хэлбэр нь жижиг. FTS нь журмыг 2007.04.26-ны өдрийн № ЧД-6-25 / 353 тоот албан бичгээр тайлбарласан. Хүн амын дундаж тооноос гадна дараахь зүйлийг зааж өгнө.

- TIN ба KPP;

- компанийн нэр эсвэл хувиараа бизнес эрхлэгчийн овог нэр;

- татварын албаны нэр, код;

- мэдээлэл өгсөн огноо;

- дарга эсвэл төлөөлөгчийн мэдээлэл;

- ирүүлсэн огноо;

- гарын үсэг.

Байгууллага, түүний дарга, төлөөлөгч, бизнес эрхлэгч, татварын албаны нэрийг товчлох шаардлагагүй.

Мэдээллийг өгөх огноо, тухайн огноо нь тухайн огноог харуул. Өнгөрсөн жилийн тайлангийн тайланд тухайн оны 1-р сарын 1-ний өдрийг оруулна уу. 2019 оны мэдээллийг авахын тулд 2020 оны 1-р сарын 1-ний дотор мэдээлэл өгөх огноог оруулна уу.

2015 оны дундаж цалингийн хэмжээг 2007 оны 3-р сарын 29-ний өдрийн ММ-3-25 / 174 тоот тушаалаар батлагдсан маягтын дагуу ирүүлэх ёстой.

Дундаж ажилчдын тоо, маягт 2016

2016 оны 1-р сарын 1-ний байдлаар ажиллагсдын 2015 оны дундаж тоог тооцоолох. Энэ огноо болон дунджийн тухай мэдээллийг багтаана. Үүний зэрэгцээ, иргэний хуулийн гэрээгээр ажиллаж байгаа хүмүүсийг оруулахгүй (ОХУ-ын Холбооны татварын албаны 2011 оны 2-р сарын 24-ний өдрийн № KE-4-3 / 2964 тоот захидал).

Росстатын 2013 оны 10-р сарын 28-ны өдрийн 428 тоот тушаалаар батлагдсан зааврыг (цаашид зааварчилгаа гэх мэт) дагаж ажилчдын дундаж тоог тооцоолж болно. Жилийн дундаж орлогын хэмжээг тодорхойлохын тулд томъёог ашиглана уу.

Компани нь бүрэн бус жилийн туршид ажилласан тохиолдолд (жишээлбэл, зуны улиралд бүртгэгдсэн байсан) энэ үзүүлэлтийг ижил аргаар тооцоолох хэрэгтэй. Өөрөөр хэлбэл бүх сарын дундаж цалингийн дүнг 12-т хуваах ёстой (Зааврын 81.10-р зүйл).

Тэмдэглэл дээр! Мэдээлэл ирүүлээгүй тохиолдолд компанийг 200 рублийн торгууль ногдуулж болзошгүй юм. (ОХУ-ын Татварын хуулийн 126 дугаар зүйлийн 1 дэх хэсэг). Албан тушаалтны торгууль нь 300-аас 500 рубль байна. (ОХУ-ын Захиргааны хуулийн 15.6-р зүйлийн 1-р хэсэг).

Хэрэв компани нь тусдаа дэд бүтэцтэй бол байгууллагын нийт ажилчдын дундаж тоог тодорхойлох шаардлагатай (2006 оны 12-р сарын 29-ний өдрийн 03-02-07 / 1-364 тоот захидал).

2015 оны дундаж ажилчдын тоо. Түүвэр

Жилийн дундаж орлогын талаархи мэдээллийг хэн өгөх ёстой вэ

Шинээр бий болсон (өөрчлөн зохион байгуулагдсан) компаниуд дундаж цалингийн талаарх мэдээллийг бий болгосон (өөрчлөн зохион байгуулснаас) хойшхи сарын дараа буюу 20-ны өдрийн дотор ирүүлэх ёстой (ОХУ-ын Татварын хуулийн 80-р зүйлийн 3-р зүйлийн 3-р хэсэг, ОХУ-ын Холбооны татварын албаны 2010 оны 4-р сарын 28-ны өдрийн албан бичиг). ШС-17-3 / 0103).

Гэхдээ анх удаа бүртгүүлсэн хувиараа бизнес эрхлэгчид ийм үүргээс чөлөөлөгдөнө. Тэд зөвхөн жилийн дундаж цалингийн талаарх мэдээллийг өгдөг (ОХУ-ын Сангийн яамны 2013 оны 7-р сарын 19-ний өдрийн 03-02-08 / 28369 дугаар захидал).

2017 оны ажилчдын дундаж тоог хэрхэн тооцоолох вэ? Энэ мэдээллийг 2018 онд дугаарын эцсийн байдлаар өгөх эцсийн хугацаа гэж юу вэ? Тайланд аль ажилтан орох ёстой вэ? Эдгээр тайлангуудыг бөглөхдөө ямар маягтыг ашиглах ёстой вэ? Эдгээр болон бусад асуултын хариултыг, мөн 2017 оны дундаж тооны тайланг бөглөх тодорхой дээжийг манай нийтлэлээс олж болно.

Дундаж ажилчдын тоогоор хэн тайлан илгээх ёстой

Байгууллага, хувиараа бизнес эрхлэгчид жил бүрийн эцэст ажилчдынхаа дундаж тооны тухай мэдээллийг IFTS-т ирүүлэх үүрэгтэй. Гэсэн хэдий ч өнгөрсөн жил хөлсөлсөн ажилчдыг татаагүй хувь хүний \u200b\u200bбизнес эрхлэгчид ийм тайланг гаргаж өгөх ёсгүй (ОХУ-ын Татварын хуулийн 80-р зүйлийн 3-р зүйлийн 6-р хэсэг).

Ийнхүү татварын албанд 2018 онд ажиллагсдын дундаж цалингийн талаарх тайланг ирүүлэхийг хүсч байна.

- ажилчидтай эсэхээс үл хамааран бүх байгууллага;

- 2017 онд хөдөлмөрийн гэрээгээр дор хаяж нэг ажилтан татан оролцсон хувиараа бизнес эрхлэгчид.

Мэдээлэл авах эцсийн хугацаа 2018 онд

2017 оны дундаж цалингийн талаарх мэдээллийг 2017 оны 1-р сарын 20-ны өдрөөс хэтрэхгүй хугацаанд IFTS-т ирүүлэх ёстой. Гэсэн хэдий ч Бямба гаригт амралтын өдөр байх тул дараагийн ажлын өдөрт шилжүүлэх дүрмийг автоматаар хэрэгжүүлдэг.

Тиймээс мэдээллийг 2018 оны 1-р сарын 22-ны өдрөөс өмнө ирүүлэх цаг хугацаа шаардлагатай болно.

Шинэ жил, Христийн Мэндэлсний Баярын дараа ихэнх тохиолдолд тэд 2018 оны 1-р сарын 9-нд явна гэдгийг анхаарна уу. Үүнтэй холбогдуулан "" -г үзнэ үү.

Тиймээс, 2018 оны 1-р сард ажилдаа буцаж ирсний дараа нягтлан бодогчид ажлын 10 хоногийн хугацаатай байх ба дундаж ажилтнуудын тайланг бөглөнө. Түүнээс гадна энэ мэдээллийг шууд өгч болно, 2018 оны 1-р сарын 22-нд энэ нь зөрчил гэж тооцогдохгүй (ОХУ-ын Татварын хуулийн 80-р зүйлийн 6-р зүйлийн 3-р хэсэг).

Сарын ажлын өдөр бүрийн хувьд цалин хөлс нь ажлын байрандаа байгаа болон байхгүй хүмүүсийг хоёуланг нь багтаах ёстой гэдгийг санаарай. Жишээлбэл, дараахь шалтгааны улмаас.

- өвчний чөлөө авах;

- бизнес аялалд явуулсан;

- дараагийн цалинтай амралт дээр;

- өөрсдийн зардлаар амралтанд байгаа;

- амралтын өдөр ажил дээрээ амралтын өдөр авсан;

- гэрээсээ ажиллах.

Амралтын өдөр эсвэл амралтын өдөр цалингийн дугаарыг өмнөх ажлын өдрийн тоотой тэнцүү гэж үзнэ.

2017 оны дундаж ажилчдын тоонд ороогүй болно.

- гадаад цагийн ажилчид;

- иргэний хуулийн гэрээ байгуулсан этгээд;

- жирэмсний амралтад байгаа эмэгтэйчүүд;

- эцэг эхийн амралтад байгаа хүмүүс.

Тиймээс эдгээр хүмүүс 2018 оны 1-р сарын 22-ны өдрөөс хэтрэхгүй байх ёстой дундаж хүний \u200b\u200bтоог тооцоолох үзүүлэлтэд нөлөөлөх ёсгүй.

2018 оны 1-р сарын 22-ны өдрийн дотор ирүүлэх ёстой 2017 оны дундаж ажилчдын тоог тооцоолох жишээ энд байна.

Уншаад үзээрэй FTS нь 2019 онд иргэдийн дунд хамгийн түгээмэл хэрэглэгддэг татварын хөнгөлөлтийг нэрлэжээ

ХХК Гуру ХХК-ийн нягтлан бодогч нь 2017 оны 1-р сараас 12-р сар хүртэлх хугацаанд ажиллагсдын тоон мэдээлэлд үндэслэн 2017 оны ажилчдын дундаж тоог тогтоов. Үүний тулд тэрээр 2017 оны сар бүрийн дундаж цалин хөлсийг тогтоов.

| Сар | Хүн амын дундаж тоо |

| 1-р сар | 11 |

| 2-р сар | 11 |

| 3-р сар | 12 |

| 4-р сар | 12 |

| 5-р сар | 11 |

| Зургадугаар сар | 16 |

| 7-р сар | 16 |

| Наймдугаар сар | 17 |

| 9-р сар | 16 |

| 10-р сар | 19 |

| 11-р сар | 22 |

| Арванхоёрдугаар сар | 22 |

Үүний дараа нягтлан бодогч 2017 оны сар бүрийн дундаж цалингийн мэдээллийг нэгтгэн 12 сар болгон хувааж гаргав. 2017 онд ажилчдын дундаж тоо 15 хүн байв.

(11+11+12+12+11+16+16+17+16+19+22+22) / 12 = 15

Энэ үзүүлэлтийг тайланд тусгасан байх ёстой бөгөөд үүнийг 2018 оны 1-р сарын 22-ны өдрийн дотор ирүүлэх ёстой. Үүний зэрэгцээ, санаарай: хэрэв 2017 онд байгууллага эсвэл хувиараа бизнес эрхлэгч байгуулагдсан бол тооцоолохдоо та 12 сараар хуваах хэрэгтэй болно.

Хэрэв 2017 оны дундаж хүний \u200b\u200bтоог тооцоолохдоо бутархай тоо авсан бол түүнийг бөөрөнхийлөнө.

- аравтын аравтын дараа "5" цифр эсвэл илүү том утгын цифр байвал бүхэл тоон дээр нэгийг нэмээд аравтын бутархай хэсгийг хасна уу;

- аравтын аравтын дараа "4" цифр эсвэл бага утгын цифр байвал бүхэл тоо өөрчлөгдөхгүй, аравтын бутархай хэсгийг хасна.

2018 онд тооцоогоо аль хэлбэрээр хийх вэ

Нягтлан бодогч 2017 оны дундаж орлогын хэмжээг тооцоолсны дараа дүнг нэгтгэн тайланд шилжүүлэх ёстой.

Дундаж орлогын талаархи мэдээллийг 2018 оны 1-р сарын 22-ны өдрийн дотор ОХУ-ын Холбооны татварын албаны 2007 оны 3-р сарын 29-ний өдрийн MM-3-25 / 174 тоот тушаалаар батлагдсан маягтын дагуу бөглөнө. Энэхүү дүрэм нь байгууллага болон хувь хүн бизнес эрхлэгчдэд хамаарна. Өмнөх болон сүүлчийн аль аль нь энэ хэвлэмэл хуудсыг заавал хэрэглэх ёстой.

Өмнөх хуанлийн жилийн ажилчдын дундаж тоо мэдээллийг татварын албанд 1-р сарын 20-оос өмнө ирүүлнэ. Энэ өдөр 2020 он нь амралтын өдөртэй таарч байгаа тул дундажаар хүргэх эцсийн хугацаа 1-р сарын 22-ны Даваа гарагт хойшлогдлоо.

Дундаж тоог хэн гаргадаг вэ

Чухал! Байгууллага, хувиараа бизнес эрхлэгчдэд зориулсан 2017 оны дундаж цалингийн талаарх мэдээллийг илгээх эцсийн хугацаа 2020 оны 1-р сарын 22-ны өдөр.

Бизнес эрхлэгчид мөн мэдээлэл өгөх шаардлагатай байдаг, гэхдээ зөвхөн ажилчидгүй, эс тэгвээс 2017 онд ийм бизнес эрхлээгүй бизнес эрхлэгчид л хамрагдана. Хэрэв энэ хугацаанд хувиараа бизнес эрхлэгч ажилчидгүй байсан бол тэгийн тооцоог оруулаад мэдээлэл өгөх шаардлагагүй.

Мэдээлэл нь байгууллага, хувиараа бизнес эрхлэгчдэд татварын тусгай дэглэмийг хэрэгжүүлэх эрх, түүнчлэн татварын тайланг цаасан болон цахим хэлбэрээр ирүүлэх, НӨАТ төлөх эсвэл татвараас чөлөөлөх үүрэг гэх мэт нөлөөлнө. Үүнийг хуульд заасан хугацаанд хийх ёстой.

Тусдаа хэлтэс нь татварын албанд бие даан мэдээлэл өгдөггүй. Тэд тооцооллыг бэлдэж, төв оффис руу явуулдаг бөгөөд эцэг эхийн байгууллага нь бүх хэлтэсийг оролцуулан компаний хэмжээнд мэдээллийг явуулдаг.

Шинээр бүртгүүлсэн байгууллагуудын эцсийн хугацаа

Жишээ болгон авч үзье ⇓

Тус компани Континент ХХК нь 2017 оны 8-р сард хуулийн этгээдээр бүртгэгдсэн. Континент ХХК нь анх удаагаа 2017 оны 9-р сарын 1-ний өдрийн 2017 оны 9-р сарын 20-ны өдрөөс өмнө мэдээлэл ирүүлэх ёстой. Хоёр дахь удаагаа мэдээллийг жилийн эцэст, 2020 оны 1-р сарын 22-ны дотор ирүүлэх ёстой.

Энэ байгууллага оны эхээр, нэгдүгээр сард бүртгэлтэй байсан бол яах вэ. Бүх байгууллагууд 20-ны дотор мэдээлэл бэлтгэх шаардлагатай болно, гэхдээ шинээр бүртгүүлсэн байгууллагын талаар юу хэлэх вэ?

Асуултанд хариулахын тулд Веста ХХК-ийн байгууллага нь зөвхөн 2020 оны 1-р сард бүртгэгдсэн үед өөр нэг жишээг задлан үзье. Би 2020 оны 1-р сарын 22-наас өмнө мэдээлэл өгөх шаардлагатай юу? "Веста" ХХК-ийн хувьд 2020 он хүртэл мэдээлэл өгөх шаардлагатай болно. Эхний удаа - 2020 оны 2-р сарын 20 хүртэл, 2-р сарын 1 хүртэл. Хоёр дахь удаагаа мэдээллийг бусад байгууллагуудтай хамт 2020 онд, 1-р сарын 20-ны дотор ирүүлэх шаардлагатай болно. Тиймээс, 2020 оны 1-р сард, тухайлбал, Веста ХХК-ийн 22 дахь өдрийг хүртэл мэдээлэл өгөх шаардлагагүй.

Чухал! 2020 оны 1-р сард бүртгүүлсэн байгууллага, хувиараа бизнес эрхлэгчид дундаж цалингийн талаарх мэдээллийг оруулах шаардлагагүй. Тэд зөвхөн 2020 оны 2-р сарын 1-ний өдрөөс эхлэн мэдээлэл өгөх ёстой. Оруулсан эцсийн хугацаа 2020 оны 2-р сарын 20-ны өдрөөс хэтрэхгүй байна.

Дундаж орлогын талаархи мэдээллийг хэрхэн яаж илгээх вэ

Байгууллагын боловсон хүчний тоог мэдээллээр хангах маягтыг ММ-3 дугаар 25 / [имэйл хамгаалагдсан], ОХУ-ын Холбооны татварын албаны 2007 оны 3-р сарын 29-ний өдрийн тушаалаар батлагдсан. Мэдээллийг байгууллага эсвэл хувиараа бизнес эрхлэгч бүртгүүлсэн IFTS-т өгнө. Хэрэв байгууллага нь тусдаа хэлтэстэй бол тусад нь тайлагнах ёсгүй. Татварын алба дахь мэдээллийг дарга байгууллага нь бүх ажилчдад, түүний дотор тусад нь гаргаж өгдөг.

Та мэдээллийг цаасан болон цахим хэлбэрээр өгөх боломжтой. Цаасан дээр мэдээллийг IFTS-т биечлэн өгч, эсвэл шуудангаар илгээнэ. Зөвхөн ажилтнууд 200-аас хэтрэхгүй байгаа байгууллагууд л ийм байдлаар мэдээлэл дамжуулах боломжтой. Тэдний тоо 200-аас дээш байгаа байгууллагуудын хувьд мэдээллийг зөвхөн цахим хэлбэрээр өгөх шаардлагатай.

Дундаж ажилчдын тоог хойшлуулсан тохиолдолд хариуцлага хүлээнэ

Мэдээлэл ирүүлээгүй, хүлээлгэж өгөөгүй тохиолдолд шийтгэлийг ОХУ-ын Захиргааны зөрчлийн тухай хуульд ОХУ-ын Татварын хуульд заасан байдаг.

- 200 рубль - байгууллагын хувьд

- 300 - 500 рубль - толгойны хувьд.

IFTS-ийн торгуулийг ихэвчлэн зөвхөн байгууллагад ногдуулдаг. Менежерийг зөвхөн шүүхийн шийдвэрээр торгож болно, өөрөөр хэлбэл ОУСБТ-ээс менежерээс торгууль хураахын тулд шүүхэд хандах шаардлагатай болно.

Торгууль төлөх нь байгууллагыг мэдээлэл өгөхөөс чөлөөлдөггүй. Байгууллага торгуулийн төлбөрийг үл харгалзан мэдээлэл өгөх үүрэгтэй.

Тайлангаа цаг хугацаанд нь ирүүлээгүй тохиолдолд торгууль төлөхөөс гадна татварын байгууллага нь компани эсвэл хувиараа бизнес эрхлэгчийн дансыг хаах эрхтэй. Гэхдээ шаардлага нь зөвхөн татварын тайлан, эсвэл татвар, торгууль, торгууль төлөх нэхэмжлэлд хамаарна. Ажилчдын дундаж тооны талаархи мэдээллийн тухайд IFTS нь цаг тухайд нь ирүүлээгүйн улмаас одоогийн дансаа хаах эрхгүй.

Дундаж хүний \u200b\u200bтоонд багтдаг

Дундаж цалинг тооцохдоо дараахь ажилчдыг анхаарч үзэх хэрэгтэй.

- бизнес аялалд явах хүмүүс;

- өвчний чөлөөтэй байгаа;

- алсаас ажилладаг;

- хэн нь амралтаараа (жилийн болон нэмэлт);

- төлбөр тооцооны өдөр амралтын өдөртэй ажилчид;

- ажилчдын чөлөө;

- эзгүй байгаа ажилчид.

Доорх жагсаалтад дундаж цалингийн тооцоог харгалзан үзэхгүй байх хүмүүс багтсан болно.

- гадаад хэсэг таймерууд;

- иргэний хуулийн дагуу ажиллах;

- жирэмсний амралтад байгаа ажилчид (эсвэл үрчлүүлэхтэй холбогдуулан);

- эцэг эхийн амралтанд байгаа ажилчид.

Дундаж хүний \u200b\u200bтоог тооцоолох томъёо

Дундаж хүн амын хэмжээг тооцоолох томъёог доор харуулав.

MF \u003d SChm / M,

SCh - энэ хугацааны дундаж цалин,

SChm - үе дэх сар бүрийн дундаж цалин,

M нь тухайн үеийн саруудын тоо.

Сар бүрийн хувьд дундаж хүний \u200b\u200bтоог дараах байдлаар тодорхойлно.

SChm \u003d SPp + SPn,

SPP - бүтэн цагийн ажилчдын дундаж тоо;

SPn - цагийн ажилтай дундаж ажилчдын тоо.

2017 оны 11-р сард "Континент" ХХК-ийн ажилчдын тоо (цалингийн тоо) 1-ээс 20 - 62 хүн, 21-30-аас 38 хүн байсан. Хоёр ажилтан энэ сард жирэмсний амралтанд байсан тул тооцоонд оруулахгүй. Тооцоолол хийцгээе.

(62 - 2) х 20 хоног + (38 - 2) х 10 хоног \u003d 1,200 + 360 \u003d 1,560 хүн

10-р сарын ажилчдын дундаж тоо:

1 560/30 \u003d 52 хүн

Континент ХХК нь 5 өдрийн ажлын долоо хоногтой, ажлын 8 цагтай. Гурван ажилтан 5 цагтай тэнцэх цагийн ажил хийдэг.

11-р сард эдгээр ажилчдын 2 нь 21, нөгөө нь 15 ажлын өдөр ажилласан.

Хүний хоногийн тоог тодорхойлцгооё.

5/8 x 21 x 2 + 5/8 x 15 x 1 \u003d 26.25 + 9.375 \u003d 36 хүн / хоног

11-р сард эдгээр ажилчдын дундаж цалин:

36/21 \u003d 1.71 хүн.

Хууль эрх зүйн орчин

| Хууль тогтоомжийн акт | Агуулга |

| ОХУ-ын Сангийн яамны 2014.02.04-ний өдрийн 03-02-07 / 1/4390 тоот захидал | "Татварын албанд бүртгүүлэх тухай, түүнчлэн нэгдсэн (хялбаршуулсан) мэдүүлэг, татварын объект, ажилчидгүй шинээр байгуулагдсан байгууллагад ажиллагсдын дундаж тооны талаарх мэдээлэл." |

| Татварын хуулийн 126 дугаар зүйл | "Татварын хяналтыг хэрэгжүүлэхэд шаардлагатай мэдээллийг татварын албанд өгөхгүй байх" |

| ОХУ-ын Татварын хуулийн 80 дугаар зүйл | "Татварын мэдүүлэг, тооцоо" |

| ОХУ-ын Захиргааны хуулийн 15.6 | "Татварын хяналт шалгалтыг хэрэгжүүлэхэд шаардлагатай мэдээллийг ирүүлээгүй (тайлагнаагүй)" |

| ОХУ-ын Сангийн яамны 14.02.2012 оны 03-02-07 / 1-38 тоот захидал | "Төв оффисын салбар байгууллагуудынхаа ажлын тайланг гаргах тухай" |

Өмчлөлийн аливаа хэлбэрийн аж ахуйн нэгжүүд жил бүр ажилчдынхаа дундаж талаарх мэдээллийг зохицуулах байгууллагад хүргүүлэх шаардлагатай байдаг. Энэ элемент нь эдийн засгийн үйл ажиллагаанд чухал үүрэг гүйцэтгэдэг - жишээлбэл, түүний үндсэн дээр байгууллагуудыг бизнесийн хэмжээгээр ангилдаг. Тиймээс, ажилчдын тоог үнэлэх нь статистик, татварын албанд илгээгддэг олон тооны тайланд багтдаг.

Дундаж ажилчдын тоо гэдэг нь тухайн аж ахуйн нэгжид тодорхой хугацаанд ажиллаж байсан ажилчдын дундаж тоог тусгасан тусгайлан тооцсон элемент юм.

Ийм утгыг ажилчин хөлсөлсөн аж ахуйн нэгж бүр тооцож үзэх ёстой. Тооцоолох хугацааг хэрэгцээ шаардлагаас хамааран хэн ч сонгож болно - сар, улирал, хагас жил, жил гэх мэт.

Гэхдээ өөр өөр интервалуудыг тооцоолохдоо ч гэсэн индикаторыг олж авах технологи нь үүнээс өөрчлөгддөггүй.

2014 онд бизнес эрхлэгчдэд хариуцлага тооцсон явдал гарсан. Тэд одоо бие даан ажил хийж байгаа бол гуравдагч этгээдийн ажилчдыг ажилд авахгүйгээр ажилчдынхаа дундаж тооны тухай мэдээлэл гаргаж чадахгүй.

Анхаар: Хүлээн авсан элементийг ашиглах чухал чиглэлүүдийн нэг бол аж ахуйн нэгжүүдийг хамрагдсан ажилчдын тоонд үндэслэн бүлэг болгон хуваах явдал юм. Энэ нь эргээд татварын хөнгөлөлттэй горимыг ашиглах боломжийг тодорхойлох болно. Мөн цалингийн хуудсыг байгууллагын дундаж цалин хөлсийг тодорхойлоход ашигладаг.

Тайланг аж ахуйн нэгжийн архивт хадгалах хугацаа 5 жил байна.

Хүн амын дундаж цалингийн талаарх тайланг 2019 онд ирүүлэх хугацаа

Аж ахуйн нэгж байгууллагын дундаж цалингийн тайланг холбогдох байгууллагад тайлагнах үүрэгтэй өдөр нь тухайн байгууллагын үйл ажиллагаанаас хамаарна.

- Удаан хугацааны туршид үйл ажиллагаагаа явуулдаг хувиараа бизнес эрхлэгчид, пүүсүүд тайлангийн жилээс хойших жилийн 1-р сарын 20-ны дотор тайлангаа ирүүлэх шаардлагатай. Хэрэв ийм өдөр нь амралтын өдөр эсвэл амралтын өдөр тохиодог бол эцсийн хугацааг эхний ажлын өдөр хүртэл урагшлуулна. 2019 онд 1-р сарын 20-ны ням гариг \u200b\u200bтул тайланг 2019 оны 1-р сарын 21-ний дотор ирүүлэх шаардлагатай.

- Шинээр байгуулагдсан байгууллагуудын дундаж цалингийн хэмжээг компани байгуулагдсан сараас хойшхи сарын 20-ны дотор ирүүлэх ёстой. Хоёр дахь удаагаа хуанлийн жилийн эцэст хуваарийн дагуу тайлан илгээх шаардлагатай болно. Ийнхүү шинээр байгуулагдсан ХХК-ийн хувьд хоёр жилийн хугацааг тогтоосон бөгөөд үүний эхний жилд тайлан ирүүлэх шаардлагатай болно.

- Хэрэв хувиараа бизнес эрхлэгч эсвэл компани хаалттай бол тухайн аж ахуйн нэгжийг улсын бүртгэлээс хассан өдөр эцсийн тайланг гаргаж өгөх ёстой.

Тайлангууд хаана ирдэг вэ?

Хуульд компани нь ажилчдынхаа дундаж тайланг өөрийн байршилд байрладаг Холбооны татварын албанд гаргаж өгөх ёстой гэжээ. Компани нь салбар эсвэл тусдаа хэлтэстэй бол бүх мэдээллийг нэг тайланд нэгтгэн нэгтгэж, толгой компаниас дамжуулж өгдөг.

Ажилчидтай хувиараа бизнес эрхлэгчид тайлангаа бүртгүүлсэн хаягаа эсвэл бодит оршин суугаа хаягаар ирүүлэх ёстой.

Анхаар: хувиараа бизнес эрхлэгч нэг аж ахуйн нэгжид бүртгэлтэй бөгөөд өөр үйл ажиллагаа эрхэлдэг бол бүртгэлийнхээ хаягаар Холбооны татварын албанд дугаарын тайланг гаргаж өгөх ёстой.

Мэдээлэл өгөх аргууд

Энэ маягтыг цаасан болон цахим хэлбэрээр хоёуланг нь хүлээлгэж өгөхийг зөвшөөрдөг бөгөөд үүнийг илгээх хэд хэдэн арга байдаг.

- Та бөглөсөн тайланг цаасан дээр биечлэн байцаагч, эсвэл итгэмжлэгдсэн төлөөлөгчөөр дамжуулан итгэмжлэгдсэн төлөөлөгчөөр дамжуулан хүлээлгэн өгч болно. Маягтыг хоёр хувь дээр боловсруулсан байх ёстой бөгөөд нэг нь Холбооны татварын албанд үлдэх бөгөөд хоёр дахь нь хүлээн авсны тэмдэгтэй хамт аж ахуйн нэгжид буцааж өгөх болно;

- Бүртгэгдсэн захидал ашиглан дугтуй хэлбэрээр шуудангаар илгээх;

- EDF үйлчилгээг ашиглан интернетээр дамжуулан. Энэ тохиолдолд файл нь өөрөө баталгаажсан гарын үсэг бүхий гарын үсэг зурсан байх ёстой.

Анхаар: зарим бүс нутагт, тайлангаа цаасан дээр илгээхдээ флаш диск эсвэл бусад зөөвөрлөгч дээр файл өгөх хэрэгтэй. Төрийн байгууллагад очихын өмнө энэ хэрэгцээг тодруулж, тодруулахыг зөвлөж байна.

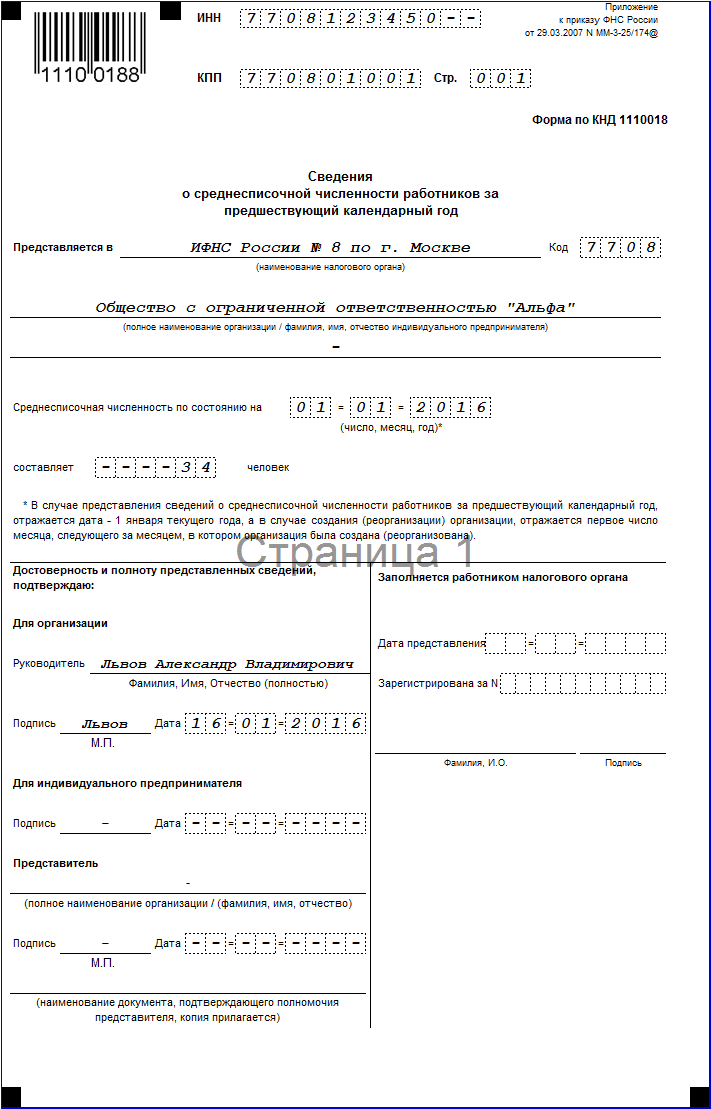

Анкет бөглөж бөглөх маягтыг бөглөж, UND 1110018 маягтыг бөглөнө үү

Файлууд:

KND 1110018 маягтын дагуу тайланг хэрхэн бөглөх вэ

KND 1110018 маягтыг бөглөхөд тийм ч хэцүү биш юм. Гэхдээ үүнийг хийхийн өмнө та жагсаалтаас дундаж тооны хамгийн их утгыг тодорхойлох хэрэгтэй.

Маягтын дээд хэсэгт TIN ба KPP кодуудыг байрлуулсан бөгөөд хажууд нь хуудасны дугаар байна. Энэ нь үргэлж 001 байх болно. Хэрэв компани маягтыг бөглөсөн бол TIN талбарт хоёр хоосон нүдтэй байх ёстой бөгөөд үүнийг зүгээр л хөндлөн гарах хэрэгтэй болно. Хэрэв тайлан нь хувийн бизнес эрхэлдэг бол түүнд шалган нэвтрүүлэх цэгийн код байхгүй болно.

Дараагийн шатанд Холбооны татварын алба баримт бичигт орж, маягтыг илгээдэг. Эхлээд үүнийг үгээр хийх ёстой бөгөөд дараа нь кодыг тоогоор нь буулгана.

Дараагийн шатанд Холбооны татварын алба баримт бичигт орж, маягтыг илгээдэг. Эхлээд үүнийг үгээр хийх ёстой бөгөөд дараа нь кодыг тоогоор нь буулгана.

Дараагийн алхам бол мэдээлэл өгсөн огноог оруулах явдал юм.

Дараагийн алхам бол мэдээлэл өгсөн огноог оруулах явдал юм.

- Төлөвлөсөн жилийн тайланг гаргах тохиолдолд энэ оны 1-р сарын 1-ний өдөр энд тохирно.

- Хэрэв тайланг хүргэх нь аж ахуйн нэгж байгуулагдсан, эсвэл хаагдсантай холбогдуулан хийгдэж байгаа бол энэ үйл явдлын сараас хойшхи сарын 1-ний өдрийг зааж өгөх хэрэгтэй.

Дараагийн мөрөнд тоог оруулах шаардлагатай талбар байна. Энэ нь зүүнээс баруун тийш дүүргэгдсэн бөгөөд хэрэв ямар нэгэн нүд хоосон байвал тэдгээрийг хаях ёстой.

Тайлангийн доод хэсгийг хоёр хэсэгт хувааж, аж ахуйн нэгж зөвхөн зүүн баганад бөглөх хэрэгтэй.

Дуусах маягтыг хэн бүрдүүлж өгөхөөс хамаарна.

Дуусах маягтыг хэн бүрдүүлж өгөхөөс хамаарна.

- Захирал өөрөө нэр, баримт бичгийг ирүүлсэн огноо бичиж, өөрийн хувийн гарын үсэгтэй баталгаажуулна;

- Бизнес эрхлэгч нь хүргэх хугацааг зааж, гарын үсэгтэй гарын үсэг зурах ёстой;

- Тайланг итгэмжлэлээр ирүүлсэн тохиолдолд та эрх бүхий хүний \u200b\u200bовог нэр, эсвэл компанийн нэрийг зааж өгөх ёстой. Хүргэлтийн огноог мөн бүх зүйл гарын үсгээр баталгаажуулсан болно. Доод баганад та гаргасан итгэмжлэлийн талаархи мэдээллийг бөглөх ёстой. Итгэмжлэлийн маягтыг өөрөө хавсралт хэлбэрээр маягтанд хавсаргана.

Ажилчдын дундаж тоог хэрхэн тооцох вэ

Аж ахуйн нэгжид ийм тооцоог ихэвчлэн нягтлан бодогч эсвэл боловсон хүчний ажилтан хийдэг.

Энэхүү шалгуур үзүүлэлт нь байгууллагын үйл ажиллагаанд маш чухал ач холбогдолтой тул түүнийг тодорхойлохдоо өндөр нарийвчлалтай байх ёстой тул түүний тооцоог бүх хариуцлагатай шийдвэрлэх хэрэгтэй.

Үнэн хэрэгтээ олж авсан үр дүнд үндэслэн компани нь хөнгөлөлттэй татварын горим ашиглах боломжийг тодорхойлж чадна. Мөн хяналтын байгууллага нь тооцооллын зөв эсэхийг хүссэн үедээ давхар шалгаж үзэх эрхтэй.

Шалгуур үзүүлэлтийг тооцоолох өгөгдлийг цаг хугацааны баримт бичиг, ажилтныг элсүүлэх, ажлаас халах тушаал болон бусад ижил төстэй хэлбэрээс сонгоно.

Нягтлан бодох бүртгэлийн програм хангамжийн ихэнх програмууд нь түүнд оруулсан өгөгдөл дээр үндэслэн индикаторыг автоматаар тооцдог. Гэхдээ энэ тохиолдолд ч гэсэн мэдээллийн тооцоолол, мэдээллийн эх сурвалжийг давхар шалгаж үзэхийг зөвлөж байна.

Ажилтан нь ямар ч үе шатанд үүнийг шалгахын тулд индикаторыг тооцоолох үйл явцыг ойлгох ёстой.

Алхам 1. Сар бүрийн өдөр ажилчдын тоог тооцоолох

Энэ үе шатанд сар бүрийн өдөр аж ахуйн нэгжтэй хөдөлмөрийн гэрээ байгуулан ажиллагсдын тоог тодорхойлох шаардлагатай. Энэ тоогоор заавал энэ өдөр өвчтэй, ажилдаа явдаг эсвэл бизнес аялалаар явсан ажилчдыг оруулна.

Дараах хүмүүсийг тооцоонд оруулахгүй.

- Хэрэв тэд хөдөлмөрийн үйл ажиллагааг хагас цагаар хийдэг бол (тэдгээрийг ажлын үндсэн газарт харгалзан үздэг);

- Ажил гүйцэтгэх;

- Жирэмсний болон 3-аас доош насны хүүхдийг асрах ажилтнууд;

- Илүү богино цагаар ажилладаг ажилчид. Үүний зэрэгцээ, хэрэв энэ нөхцөл нь хууль тогтоомжийн хязгаарлалтаар тогтоогдсон бол тэдгээрийг харгалзан үзэх шаардлагатай болно.

Амралтын өдрүүд болон амралтын өдрүүдэд ажилчдын тоог өмнөх ажлын өдөр байсантай ижил хэмжээгээр хүлээн авах шаардлагатай. Үүнээс хэд хэдэн чухал зүйл гарч ирдэг - хэрвээ ажилтан баасан гаригт ажлаасаа гарвал тэр тоог тооцоолоход тэр бямба, ням гарагт оролцоно.

Анхаар: хэрэв компанид нэг ажилтан оролцоогүй, гэхдээ томилогдсон захирал байгаа бол (цалин өгөхгүй, хасалт хийгээгүй байсан ч) сар бүрийн өдөр 1 хүний \u200b\u200bтоог заана.

Алхам 2. Бүтэн цагийн ажиллагсдын сарын дундаж тоог тодорхойлох

Энэ алхам нь бүтэн өдөр ажилласан сар бүрийн ажилчдын тоог тодорхойлдог. Цаашилбал, энэ тоог тооцоолох сард хуанлийн өдрийн тоонд хуваана.

SShpol\u003d (NUMBER1 + NUMBER2 + ... + NUMBER31) / DImes, хаана байна

SSCHpol нь сард ажиллагсдын дундаж тоо;

CHIS1, CHIS2, CHIS3 энэ нь тухайн хуанлийн өдөр бүрийн бүтэн цагаар ажиллагсдын тоо юм;

Өдөр - тооцоолсон сард хуанлийн хоногийн тоо.

Үр дүнгийн шалгуур үзүүлэлт нь математикийн дүрмийн дагуу зуун аравтын бутархай оронтой байх ёстой.

Тооцооллын жишээ. 2017 оны 7-р сар нь хуанлийн 31 өдөртэй. 1-ээс 14 хүртэл компани 38 хүн, 15-22 хооронд - 37 хүн, 23-31 - 41 хүн ажиллав. Тоог нь тодорхойлъё.

Бүтэн цагийн ажилчдын дундаж тоо нь:

(14x38 + 8x37 + 9x41) / 31 \u003d 38.61 хүн.

Алхам 3. Хагас цагийн ажилчдын сарын дундаж тоог тодорхойлох

Энэ үзүүлэлтийг тооцоолохын тулд сард хагас цагаар ажилласан нийт ажилчдын тоог тодорхойлох хэрэгтэй. Хэрэв тэдгээрийн аль нэг нь тооцооны сард амралт, өвчтэй байсан бол эдгээр өдрүүдэд ажлын тоог өмнөх ажлын өдрийн дагуу тогтоодог.

Цагийн тоог тогтоосны дараа тоог шууд тооцдог. Тооцоолохын тулд та тухайн ажлын өдрийн тоогоор тухайн сард ажилласан ажлын цаг, ажлын бүтэн өдрийн ажлын цагийн нормыг хуваах хэрэгтэй.

SSHh\u003d HOUR / NORD * NORh, хаана

SSHh - сарын цагийн ажилчдын дундаж тоо,

ӨДӨР - бүтэн цагаар ажилласан цагийн тоо,

NORDn - нэг сарын ажлын өдрийн тоо

NORhour - тогтсон стандарт ажлын цаг. Хэрэв пүүс долоо хоногт 40 цаг ажилладаг бол түүний үнэ цэнэ 8 цаг, долоо хоногт 32 цаг 7.2 цаг байдаг.

Хүлээн авсан үр дүнг мөн хамгийн ойрын зуун хувь руу дугуйрсан байх ёстой.

Тооцооллын жишээ. Долдугаар сард хагас цагаар ажиллах ажилчид нийт 242 цаг ажилласан. Тус компани нь 7-р сарын 22-ны өдөр 40 долоо хоногийн ажлын долоо хоногт ажилладаг.

Тооны тооцоо: 242 / (8 * 22) \u003d 1.38 хүн.

Алхам 4. Бүх ажилчдын сарын дундаж тоог тодорхойлох

Энэ тоог өмнө нь бүтэн цагийн болон хагас цагаар ажиллагсдын тоог нэмж оруулсан болно.

Тооцоололд дараах томъёог ашиглана.

Шмес\u003d SSHpol + SSHh, хаана

Шмес - тухайн сарын нийт дундаж тоо;

SShpol - бүтэн цагийн ажилчдын сарын тоо;

RSSHh- хагас цагаар ажилладаг ажилчдын сарын тоо.

Эцсийн үр дүнг математикийн шаардлагын дагуу хамгийн ойрын бүхэл тоонд хуваана. Энэ нь нийт 0.5-аас бага хувь нь хасагдах бөгөөд энэ утгаас илүүг 1 хүртэл бөөрөнхийлөнө гэсэн үг юм.

Тооцооллын жишээ. Өмнө нь олж авсан утгыг ашиглан тухайн сарын дугаарыг олно.

38,61+1,38=39,99

Энэ утгыг 40 хүртэл бөөрөнхий болгох ёстой.

Алхам 5. Ажилчдын жилийн дундаж тоог тооцоолох

Жилийн хувьд энэ үзүүлэлтийг тодорхойлохын тулд сар бүрийн дундаж хүний \u200b\u200bтооцоолсон утгыг авах хэрэгтэй. Энэ үзүүлэлтийг тооцоолохдоо сар бүрийн дундаж утгыг нэмж, үр дүнг сарны тоогоор хуваах шаардлагатай.

SSCHg\u003d (SSCHya + SSCHf + ... + SSCHd) / 12, хаана байна

SSCHg - хянаж буй жилийн дундаж цалингийн үзүүлэлт.

SSCHya, SSCHfгэх мэт - 1, 2, 3-р сарын дундаж цалингийн тоо гэх мэт.

Дундаж тооны тоон үзүүлэлт нь бутархай тоог оруулах ёсгүй тул математикийн дүрмийн дагуу тооцооллын дараа дугуй хэлбэртэй байх ёстой.

Энэ онд бүртгэгдсэн аж ахуйн нэгжүүдийн дундаж цалин хөлсний хэмжээг тогтоох онцлогийг хууль тогтоомжид тусгасан болно.

Анхаар: энэ аргын өвөрмөц байдал нь тооцоолохдоо зөвхөн компани нээгдсэн үеэс эхлэн дундаж хүмүүсийн тоон үзүүлэлтүүдийг нэгтгэн дүгнэх шаардлагатай гэж үздэг. Гэсэн хэдий ч томъёоны нэрлэсэн хэсэгт саруудын тоог оруулах шаардлагатай хэвээр байна - 12. Байгууллагын үйл ажиллагааны хугацааг харгалзан энэ утгыг тохируулаагүй болно.

Дундаж ажилчдын тоон үзүүлэлтийг улирал, зургаан сар, 9 сарын хугацаанд гаргаж буй тайлангийн тайланд ашигладаг. Дээрх томъёог эдгээр утгыг тодорхойлоход ашиглаж болно.

Зөвхөн өгөгдлийг шаардлагатай тооны саруудад авдаг бөгөөд нэрлэсэн хэсэгт тооцооллын хугацаа тус бүрт тохирох тоог тогтоох шаардлагатай. Жишээлбэл, улирлын тоогоор - 3, хагас жил - 6, 9 сар - 9.

Дундаж тооны тухай мэдээлэл ирүүлээгүй тохиолдолд торгууль ногдуулдаг

Дундаж орлогын талаархи мэдээллийг цаг тухайд нь ирүүлээгүй, эсхүл энэ маягтыг ирүүлээгүй тохиолдолд эдийн засгийн байгууллагын хариуцлагыг ОХУ-ын Татварын хуулиар тогтоосон болно.

Ер нь хууль зөрчсөн, тайлан ирүүлээгүй тохиолдолд аж ахуйн нэгжид ногдуулж болох торгуулийн хэмжээг хоёр зуун рублиэр тогтоодог.

Хуульд эдгээр шийтгэлүүд нь ОУСБХ-нд дундажаар тайлан бэлтгэх, илгээх үүрэгтэй хариуцсан ажилтанд хамаарч болно гэж заасан байдаг. Түүний хувьд торгуулийн хэмжээ 300-500 рубль хооронд хэлбэлзэж болно.

Бас нэг зүйл бий гэдгийг бүү мартаарай - хэрвээ тухайн хүн тухайн хугацааг зөрчсөн тохиолдолд хариуцлага хүлээсэн эсвэл дундаж хүмүүсийн тоогоор тайлан ирүүлээгүй бол түүнийг хүлээлгэж өгөх үүрэг нь үүнтэй хамт хэвээр үлдэнэ.

Чухал:норматив актуудыг удаа дараа зөрчсөн тохиолдолд торгуулийн хэмжээг 2 дахин нэмэгдүүлсэн.