Jak účtovat prémii za 1 s 8,3 zup. Zadávání stálých ukazatelů do plánovaných poplatků

Mnoho podniků kromě stanoveného platu vyplácí svým zaměstnancům bonus podle výkonu - bonus. V tomto článku budeme analyzovat, jak se přírůstek bonusu pro zaměstnance odráží v programu 1C Accounting 8 rev. 3.0. Ukážu to na příkladu rozhraní Taxi, které doporučuje 1C.

Samotný bonus se v programu 1C Accounting 8 rev.3.0 nepočítá, takže jeho velikost můžete určit pouze při výpočtu platů.

V našem příkladu bude prémie měsíční a bude pevná. V takovém případě stačí bonus přidat jednou prostřednictvím „Náboru“ nebo „Personálního převodu“ a v budoucnu bude automaticky vyplněn v dokumentu „Mzdy“.

Pokud se částka bonusu mění z měsíce na měsíc, pak můžete buď přidat bonus zaměstnanci prostřednictvím „Náboru“ nebo „Personálního převodu“ s určitou částkou, a poté jednoduše provést opravu částky v akruálním dokladu. Alternativně můžete zvolit ruční výpočet pojistného v dokumentu a zadání částky.

Nejprve je však třeba do adresáře „Časové rozlišení“ přidat typ akruálního „bonusu“.

Chcete-li to provést, přejděte na kartu „Plat a HR“, vyberte „Další“ a „Nastavení platů“. V nastavení postupujte podle hypertextového odkazu „Časové rozlišení“.

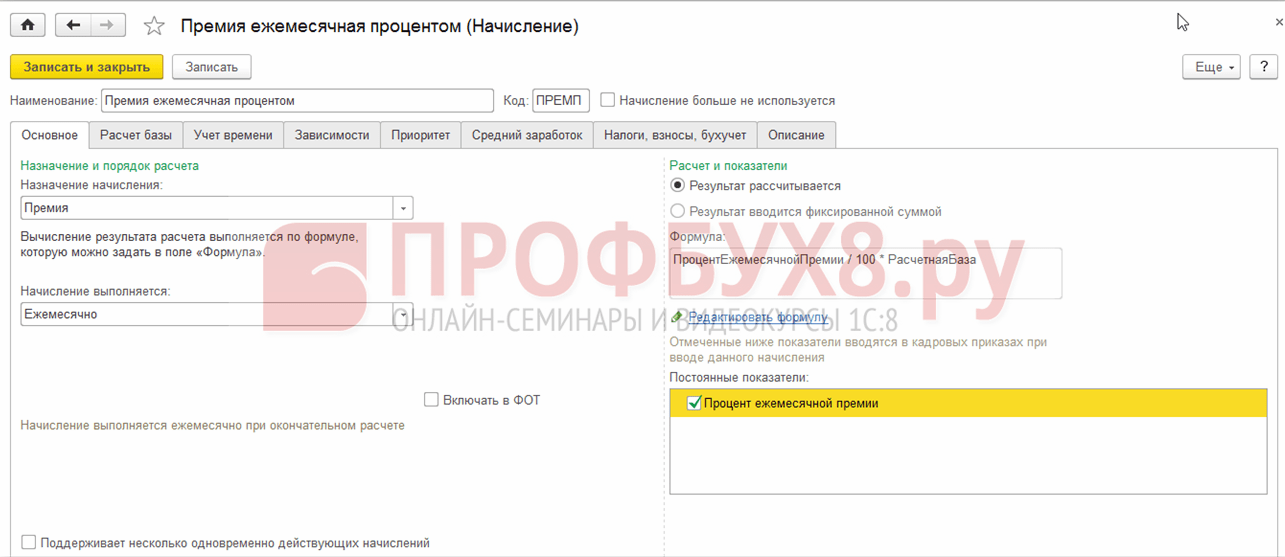

Nový poplatek vytvoříme kliknutím na tlačítko „Vytvořit“. Uvádíme jméno a akruální kód. Zvolili jsme kód daně z příjmů fyzických osob 2000. Typ příjmu z pojistného je „Příjem plně zdanitelný z pojistného“.

Druh výdajů podle článku 255 daňového zákoníku Ruské federace - kap. 2.

Zaškrtli jsme políčko „Zahrnuto ve složení poplatků pro výpočet poplatků“ Okresní koeficient “a„ Severní značení “.

Metodu reflexe proto neurčujeme je to stejné jako u platové metody zaměstnance.

Klikněte na „Uložit a zavřít“.

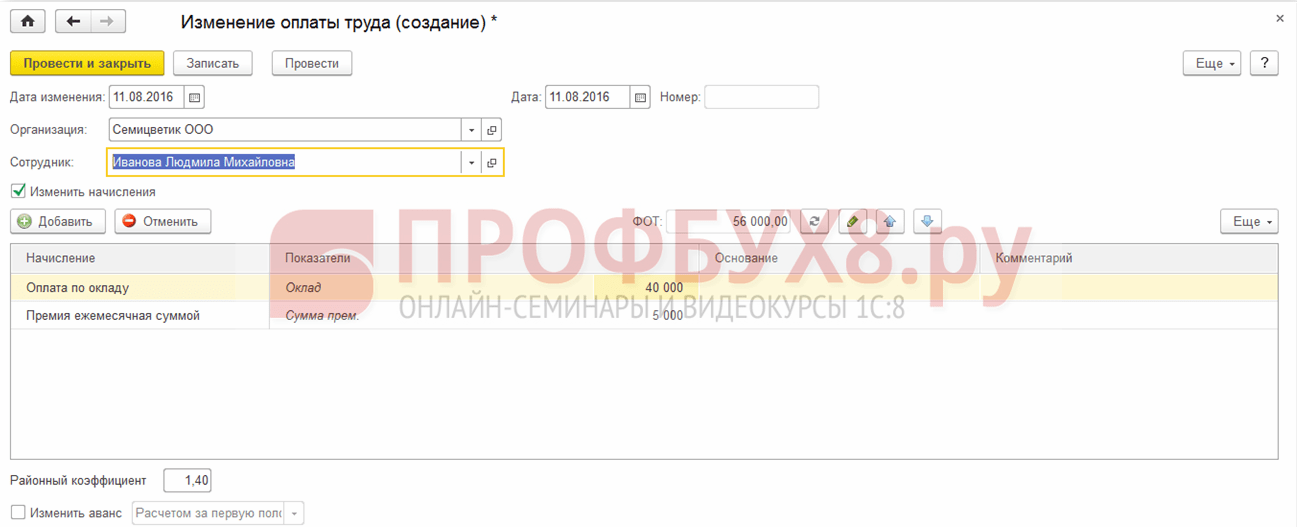

Dále přidejte zaměstnanci „měsíční bonus“. Pokud je zaměstnanec právě přijímán, lze to provést v dokumentu „Nábor“, ve kterém první řádek označuje plat zaměstnance a druhý měsíční bonus.

Pokud je bonus přidělen zaměstnanci, který již byl v podniku najat, můžete použít dokument „Personální převod“, který se také nachází na kartě „Plat a personál“.

V dokumentu je zaškrtnuto políčko „Změnit poplatky“ a do druhého řádku je přidán nový poplatek „Měsíční bonus“.

Nyní, když je zaměstnanci vyplácena mzda, bude automaticky vypočítán také měsíční bonus ve výši uvedené v dokumentu „Personální převod“.

Chcete-li provést výpočet odměn pro zaměstnance na kartě „Mzdy a zaměstnanci“ v části „Všechny poplatky“, vytvořte dokument „Mzdy“ a klikněte na tlačítko „Vyplnit“.

Po zaúčtování dokumentu je účtováno měsíční pojistné, daň z příjmů fyzických osob a příspěvky.

Takto můžete zaměstnanci nashromáždit bonusy v programu 1C Accounting 8 vydání 3.0. A o tom, jak najmout zaměstnance na částečný úvazek, viz

Počáteční nastavení programu

Při prvním spuštění programu 1C ZUP 8.3 v asistentovi „Počáteční nastavení programu“ se navrhuje nastavit bonusy zvlášť pro každý typ bonusu:

Chcete-li nakonfigurovat výpočet pojistného v 1C ZUP, musíte zaškrtnout políčko u požadované metody.

Nastavení čtvrtletního bonusu:

Nastavení ročního bonusu:

Později lze všechna provedená nastavení v případě potřeby zkontrolovat a upravit v seznamu typů časového rozlišení v části Nastavení - dále Časové rozlišení.

Nastavení typu akruálního bonusu

A pokud během počátečního nastavení není použití prémie specifikováno nebo je prémie uvažována jiným způsobem, pak může být také zadána do časového rozlišení. Chcete-li zadat časové rozlišení typu bonusu, můžete určit bonus v poli Účel časového rozlišení.

Zvažte vyplnění časového rozlišení s typem úkolu Bonus:

- Název - název prémie za výběr časového rozlišení v dokladech;

- Kód - jedinečný akruální kód, může být číselný nebo textový;

- Zaškrtávací políčko Časové rozlišení se již nepoužívá - upravuje viditelnost časového rozlišení v seznamu, protože nevyužité časové rozlišení se v seznamu nezobrazuje:

Karta Obecné

- Načítání probíhá - instalujeme metodu z navrhovaného seznamu.

Toto pole určuje typ bonusu a ovlivňuje viditelnost prvků ve formuláři:

- Měsíčně - přírůstek se počítá měsíčně s dokumentem Mzdy, lze naplánovat;

- Podle samostatného dokumentu - bonus je účtován cenovým dokumentem a nelze jej naplánovat, je jednorázové povahy, obvykle se jedná o bonus mezi vypořádáními;

- V uvedených měsících - podobně jako v měsíci, je možné určit měsíce pouze jejich výběrem s příznaky;

- Pouze v případě, že je zadána hodnota ukazatele - počítá se mzdovým dokladem, pouze pokud je ukazatel nastaven údaji pro výpočet mzdového dokladu;

- Pouze v případě, že je zadán typ sledování času - je účtován dokumentem Mzdy pouze v případě, že je zadán typ času. Typ času se časově rozlišuje jedním z následujících způsobů:

- - V dokumentu Údaje pro výpočet platů;

- - V časovém rozvrhu;

- - V pracovním plánu zaměstnance.

- Pouze v případě, že čas připadne na svátky - je účtován dokladem Mzdy, když pracovní dny vypadnou podle harmonogramu nebo časového rozvrhu pro svátky podle produkčního kalendáře.

Důležité! Poslední dvě možnosti se zřídka používají k výpočtu pojistného v 1C ZUP 8.3, i když jen pro konkrétní, v závislosti na těchto ukazatelích.

- Zaškrtávací políčko Zahrnout výplatu - je nastaveno tak, aby tvořilo plánovanou výplatu zaměstnanců, je možné nastavit pouze pro zadané hodnoty Měsíčně a V uvedených měsících;

- Podporuje několik současně provozních poplatků - umožňuje zadat několik stejných poplatků s různými dokumenty;

- Vzniká při výpočtu první poloviny měsíce - upravuje výpočet pojistného v případě zálohy nebo pouze při konečném výpočtu;

- Výpočet a ukazatele se vybírají ze dvou možností:

- - Výsledek se vypočítá - níže je vzorec. Pokud je ve vzorci uveden indikátor základu výpočtu, vyplní se v něm zahrnutý seznam poplatků na kartě Základ výpočtu;

- - Výsledek se zadává jako pevná částka - při výběru této možnosti uživatel zadá částku pojistného ručně.

- Vzorec - chcete-li změnit nebo zadat vzorec, klikněte na odkaz Upravit vzorec;

- Konstantní indikátory - jsou indikovány všechny konstantní indikátory pro tento poplatek, které budou zadány personálními příkazy, když je vybrán tento poplatek.

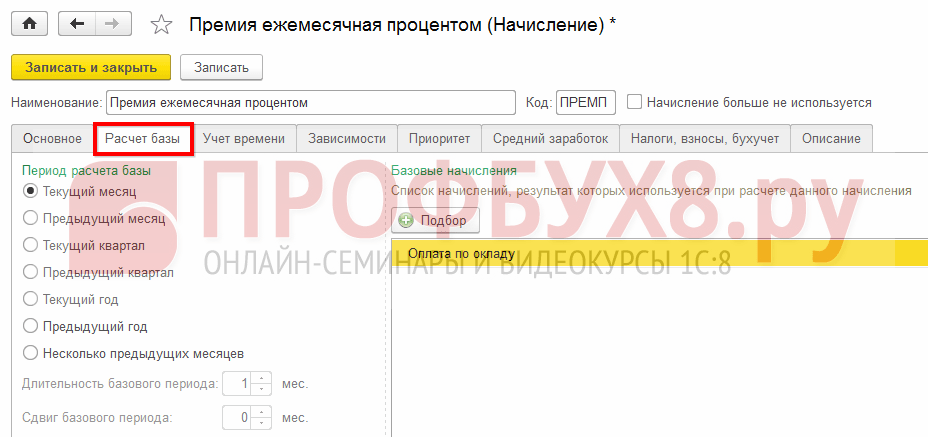

Tato záložka označuje období výpočetní základny a seznam poplatků zahrnutých do výpočetní základny:

Karty závislostí a priorit

Závislé poplatky a odpočty jsou označeny a je nastavena priorita poplatků.

Umožňuje nastavit způsob účtování časového rozlišení pro výpočet průměrného výdělku:

Možnosti účtování pojistného při výpočtu průměrného výdělku v 1C ZUP jsou popsány v našem videonávodu:

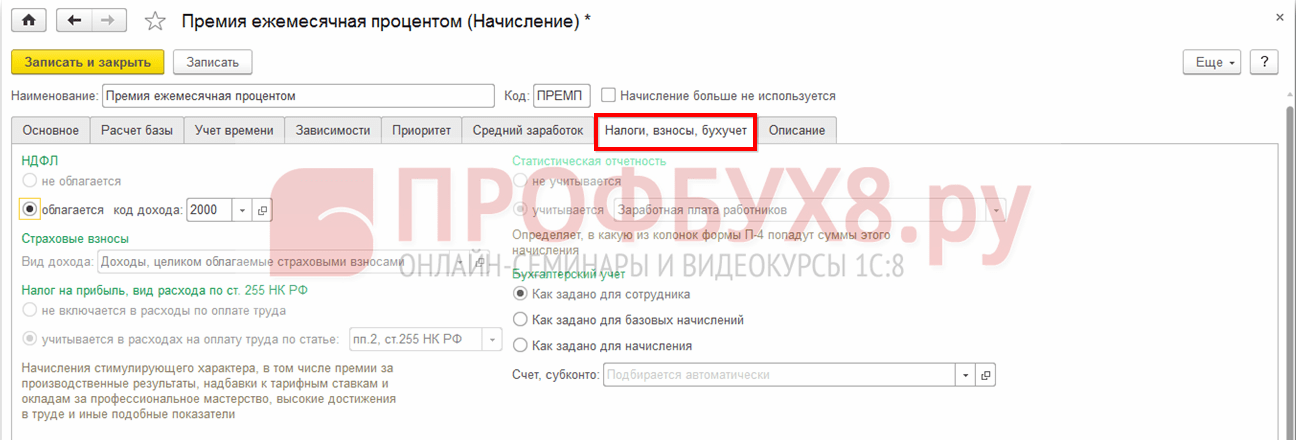

Na této záložce jsou uvedeny údaje pro účetnictví a daně, pojistné a odraz časového rozlišení v účetnictví:

Popis karty

Na kartě Popis můžete stručně popsat poplatek.

Zvažme podrobněji vytvoření vzorce pro výpočet pojistného v 1C ZUP 8.3. Jak již bylo zmíněno dříve, při práci se vzorcem je třeba postupovat podle odkazu Upravit vzorec:

Nové okno je rozděleno na 2 části. Horní část je samotný vzorec, dolní část jsou ukazatele. V databázi 1C ZUP 8.3 již existuje několik předdefinovaných indikátorů, ale pokud potřebujete vytvořit další parametr, musíte použít příkaz Vytvořit indikátor. Míru můžete přenést pomocí příkazu Přidat do vzorce nebo poklepáním na něj.

Při vytváření indikátoru se otevře nový formulář pro jeho nastavení:

- Název a zkrácený název - název indikátoru v databázi;

- Identifikátor - parametr, který bude dále použit ve vzorci;

- Účel indikátoru - je vybrán, pro které objekty je indikátor nastaven: pro zaměstnance, oddělení nebo obecně pro organizaci;

Typ indikátoru - upravuje závislost indikátoru na ostatních indikátorech, je vybrán z navrhovaného seznamu:

- Peněžní - zadané částkou, může být tarifní sazba;

- Numerické - zadané číslem;

- Numerický, v závislosti na jiném indikátoru - indikátor, který závisí na základním indikátoru (vybraném ze stejných indikátorů) a pro který bude jeho hodnota určena podle níže uvedené tabulky;

- Numerické, v závislosti na délce služby - hodnota indikátoru bude určena podle závislosti popsané v tabulce pro vybraný typ pracovní zkušenosti:

Pokud je peněžní nebo číselné, můžete určit frekvenci používání indikátoru:

- Konstantní - používá se jako trvalý indikátor, dokud není zrušen;

- Současně s dokumentem Zadávání údajů pro výpočet platu, například procentuální podíl jednorázového bonusu. Hodnota je zadána a platí měsíc;

- Shromažďuje se k jednotlivým hodnotám - součet hodnot zadaných v dokumentu Údaje pro výpočet platů, například pro bonus z množství odvedené práce;

- Zadává se během výpočtu - je uvedeno přímo v akruálním dokladu: bonusový doklad nebo akruální plat. U tohoto typu indikátorů nejsou předem zadána žádná data:

Pokud to závisí na jiném parametru - délce služby nebo indikátoru, je nutné uvést tabulku závislosti na parametru.

Důležité! Poslední hodnota je považována za inkluzivní, počáteční hodnota není zahrnuta:

Zadání bonusových parametrů v 1C ZUP 8.3

Jednorázová prémie s pevnou částkou nebo pevným procentem

Chcete-li vystavit prémii v pevné částce nebo pevném procentu podle hodnoty indikátoru, musíte určit časové rozlišení v nastavení časového rozlišení "Pouze pokud je zadána hodnota indikátoru" a určit vzorec ve vzorci. Například „Velikost jednorázového ocenění“ nebo Procento jednorázového ocenění / 100 * Odhadovaný základ pro pevné pojistné nebo procentní pojistné:

Hodnotu tohoto parametru zadává dokument Data pro výpočet platů ze sekce Plat, v závislosti na typu bonusu. Dříve bylo pro dokument Data pro mzdy nutné vytvořit šablonu pro zadávání počátečních údajů v sekci Nastavení - Šablona pro zadávání počátečních údajů.

Důležité! V tomto dokumentu můžete zadat údaje pro všechny typy bonusů: jednorázové, čtvrtletní a roční:

Je nutné vybrat zaměstnance v dokumentu nebo jej vyplnit příkazem Vyplnit zaměstnance pro vybranou organizaci a konkrétní oddělení, pokud je toto nakonfigurováno pro výstup v šabloně Počáteční zadání dat.

U každého zaměstnance musíte uvést výši bonusu nebo procenta v závislosti na typu dokumentu, který je vybrán při vytváření:

Chcete-li nastavit částku / procento najednou pro všechny zaměstnance v dokumentu, musíte použít příkaz Vyplnit indikátory:

Měsíční pojistné

Chcete-li nastavit měsíční pojistné v 1C ZUP 8.3, musíte určit použití časového rozlišení - měsíčně:

Bonus v závislosti na akruálním měsíci

Pokud se pojistné počítá v určitých měsících, například čtvrtletně, ročně nebo sezónně:

Chcete-li to provést, nezapomeňte uvést, ve kterých měsících je nutné vypočítat pojistné, a v závislosti na parametrech vzorce (jednorázově nebo trvale) zadejte datové dokumenty pro výpočet platů, označte v plánovacích dokumentech nebo hodnota je již nastavena v samotném kalkulačním dokumentu.

Důležité! Pro výpočet čtvrtletního nebo ročního bonusu v 1C ZUP 8.3 je nutné v akruálech na záložce Základní výpočet označit odpovídající základní období výpočtu, pokud je ve vzorci bonusu použit indikátor Základní výpočet:

Zadávání stálých ukazatelů do plánovaných poplatků

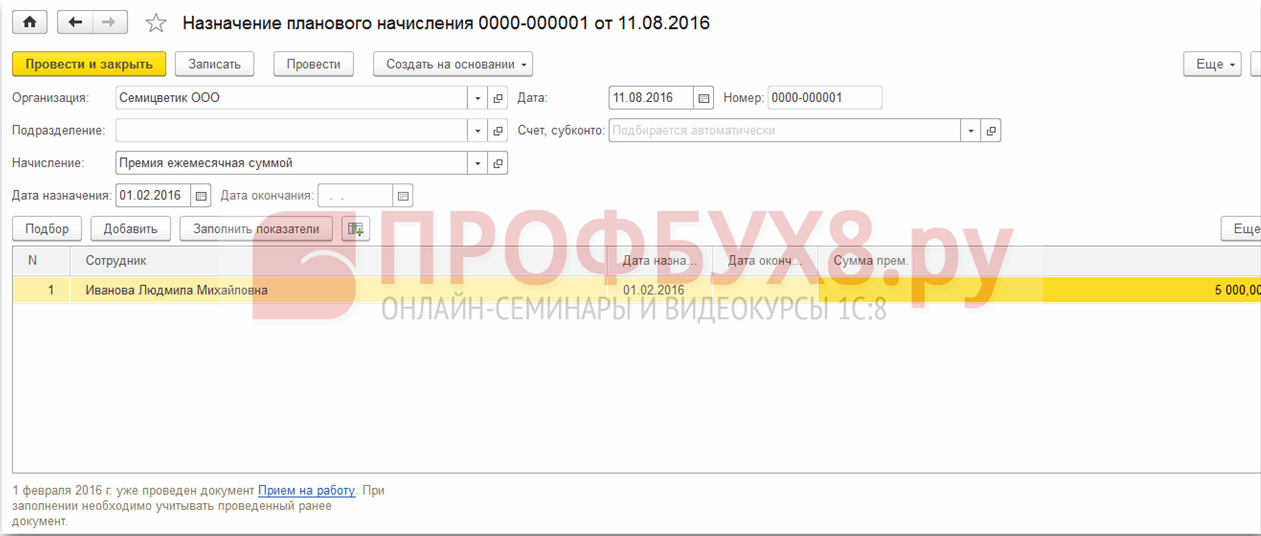

Pro indikaci konstantního ukazatele (procento nebo částku) je nutné v závislosti na kalkulačním vzorci pojistného zadat ukazatel do plánovaných poplatků. Chcete-li to provést, musíte v dokumentech uvést prémii a její vypočítaný ukazatel:

1. Při přijímání nebo převodu zaměstnance v dokumentech HR - Přijímání a převod HR: v sekci HR - Schůzky, převody, výpovědi:

2. Zadání indikátorů bonusu za určité období podle dokumentů Jmenování plánovaných časových pásem, Změna plánovaných časových pásem v sekci Plat - Změna platů zaměstnanců:

3. Průběžně se měnit Změna odměny v sekci Plat - Změna mzdy zaměstnanců:

4. Stejně jako dokumenty Předání jinému zaměstnavateli a Údaje o zahájení provozu pro příslušné případy.

Výpočet a přírůstek pojistného v 1C ZUP 8.3

Bonusy za konečné vypořádání

Přírůstek bonusu v 1C ZUP 8.3 je formován v dokumentu Výpočet platů a příspěvků ze sekce Plat.

Chcete-li vyplnit dokument, musíte vyplnit záhlaví: organizace a divize, pokud je mzda účtována konkrétní divizi, uveďte měsíc výpočtu mzdy a použijte příkaz Vyplnit. Při provádění této akce bude dokument vyplněn všemi zaměstnanci, pro které existuje nevyplacený plat. Chcete-li zadat jednoho nebo více konkrétních zaměstnanců, můžete použít tlačítko výběru.

Dokument zobrazí najednou všechny poplatky, další poplatky, výhody, přepočty i odpočty, daně a příspěvky. Pokud jsou u prémie zadány všechny údaje o ukazatelích, automaticky se vypočítají a zobrazí v tomto dokumentu:

Zašlete tento článek na můj mail

Účtování bonusu v 1C ZUP je standardní operace poskytovaná programem. Chcete-li vypočítat pojistné v 1C ZUP, musíte provést několik jednoduchých kroků, které v tomto článku zvážíme.

Zaměstnanecké bonusy se vztahují na pobídkové platby (článek 129 zákoníku práce Ruské federace), organizace odměňují své svědomité zaměstnance. Organizace mají právo samostatně rozvíjet různé plánovací systémy, ukazatele a podmínky pro vyplácení bonusů, s nimiž seznamují zaměstnance - podpisem objednávek, kolektivních smluv atd.

Pobídky pro zaměstnance jsou zahrnuty do mzdového fondu, a to navzdory skutečnosti, že čl. 136 zákoníku práce Ruské federace ukládá organizacím stanovit konkrétní data výplaty mezd, tyto požadavky se na bonusy nevztahují. Společnost má právo poskytovat odměny zaměstnancům společnosti v nezávisle stanovených termínech, v závislosti na konkrétních podmínkách pro plnění indikátorů bonusu, a bylo provedeno hodnocení ukazatelů výkonnosti, například za sledovaný rok (Dopis Ministerstva práce ze dne 02.14.2017 č. 14-1 / OOG-1293, ze dne 19.09. 2016 No14-1 / B-889). Hlavní věc je, že postup vyplácení pobídek by měl být stanoven v ustanovení o bonusech, objednávkách nebo kolektivních (pracovních) smlouvách, tj. zaměstnanci musí pochopit, za výkon kterých konkrétních ukazatelů, dosažení výsledků práce společnosti, dostanou pobídkové platby.

V komentářích prosím ponechejte témata, která vás zajímají, aby je naši odborníci rozebrali v článcích s pokyny a videonávodech.

Nezapomeňte, že veškeré platby ve prospěch zaměstnanců, s výjimkou darů nižších než 4 000 rublů, jsou základem pro daň z příjmu fyzických osob (článek 1 článku 210 daňového zákoníku Ruské federace). Je nutné převést srážkovou daň z příjmu fyzických osob:

poslední den měsíce, pro který byla pobídka poskytnuta, podle částek v rámci pracovního poměru,

v den výplaty pobídek pro příjem, které v souladu se zákoníkem práce Ruské federace nejsou součástí odměny.

Toto postavení Ministerstva financí Ruské federace je určeno dopisem ze dne 04.04.2017 č. BS-4-11 / [chráněno e-mailem]

Pokud jde o pojistné, je bezpečnější zahrnout všechny pojistné do základu pro výpočet pojistného. Důvodem je skutečnost, že před ukončením zákona ze dne 24. července 2009 č. 212-FZ existuje nejednoznačná soudní praxe a soudy v této otázce nevypracovaly jediné rozhodnutí. Regulační orgány se zároveň jednoznačně vyjadřují, že bonusy zaměstnancům podléhají zdanění pojistného (dopisy Ministerstva financí Ruské federace ze dne 2. 7. 2017 č. 03-15-05 / 6368, ze dne 16. 11. 2016 č. 03-04-12 / 67082 Ministerstva práce Ruské federace ze dne 02.09. 2013 č. 02.09.2013 č. 17-3 / 1450). Výjimkou jsou bonusy vyplácené v době propuštění zaměstnancům v jakékoli svátky (čl. 420 odst. 1 pododstavec 1 daňového zákoníku Ruské federace, čl. 20.1 odst. 1, zákon č. 125-FZ ze dne 24. července 1998).

Pro účely účtování daně z příjmu jsou uznány náklady na pobídky pro zaměstnance (článek 4 článku 272, článek 1 článku 3 3 článku 273 daňového zákoníku Ruské federace):

s akruální metodou - v měsíci jejich akruálu,

v pokladně - v měsíci jejich platby.

Pokud vezmeme v úvahu pobídkové platby zaměstnancům v důchodu, pak jejich náklady lze zohlednit také pro účely daně ze zisku, ale za určitých podmínek (článek 1 článku 252, článek 255 článku 2, článek 1, 21, 22 Článek 270 daňového zákoníku Ruské federace, dopis Ministerstva financí Ruské federace ze dne 2. října 2005 č.

konsolidace místním regulačním dokumentem,

z důvodu plnění určitých výkonnostních ukazatelů,

dokumentované a ekonomicky oprávněné,

zdrojem plateb není čistý zisk, cílené příjmy.

Pojďme k přímé otázce, jak vypočítat pojistné v 1 C ZUP. Nástroj pro výpočet pobídkových plateb je umístěn na kartě „Plat“, poté vyberte odkaz „Bonusy“

Po otevření záložky se zobrazí všechny podobné akruální dokumenty

Poté musíte vybrat „Typ prémie“. Program má předdefinované 2 typy, ale v praxi můžete v případě potřeby vytvořit další typy

Stanoví se období, za které dojde k časovému rozlišení

Vybereme období od 1. 4. 2018 do 30. 6. 2018 (2. čtvrtletí) a poté kliknutím na tlačítko „Výběr“ uvidíme pouze ty zaměstnance, kteří v tomto období pracovali

Stanovení prémie

Tato částka bude automaticky přiřazena každému zaměstnanci

Pokud existují zaměstnanci, kteří potřebují změnit výši časového rozlišení, data se upraví ručně

Poté dokument vizuálně zkontrolujeme a provedeme.

Kliknutím na tlačítko „Tisk“ můžete vygenerovat objednávky k podpisu vedoucím a seznámení zaměstnanců.

Tým zkušených programátorů 1c:

Od 5 minut doby odezvy po urgentní úkoly, a to i o víkendech a svátcích.

30+ programátorů s až 20 lety zkušeností v 1C.

K dokončeným úkolům vytváříme videonávody.

Živá komunikace prostřednictvím všech poslů vhodných pro klienta

Kontrolu nad plněním vašich úkolů vám zajistí aplikace, kterou jsme speciálně vyvinuli

Oficiální partneři firmy 1C od roku 2006.

Zkušenosti s úspěšnou automatizací od malých firem po velké korporace.

99% zákazníků je s výsledky spokojeno

V tomto článku hovoří odborníci 1C o nastavení v„1C: ZUP 8“ rev. 3 typy výpočtu pojistného - kódy daně z příjmů fyzických osob, typy příjmů a kategorie příjmů v případě platby měsíčního pojistného, \u200b\u200bjednorázového pojistného a výročí bonusu (vypláceného ze zisku společnosti) pro správné promítnutí do vykazování daně z příjmů fyzických osob.

Jak nastavit „1C: Plat a řízení lidských zdrojů 8“, vydání 3, aby při výpočtu 6-NDFL správně odráželo různé případy, kdy zaměstnanec obdrží bonus, s přihlédnutím ke standardním odpočtům daně z příjmu fyzických osob.

Kódy příjmů pro prémiové účetnictví

Na objednávku ze dne 22. listopadu 2016 č. ММВ-7-11 / [chráněno e-mailem] Federální daňová služba Ruska schválila kódy příjmů: 2002 a 2003 pro účtování pojistného.

Nutnost rozdělení pojistného na příjmy s kódy 2002 a 2003 vyvolává otázku, co se rozumí pod slovem „pojistné“.

Z hlediska zákoníku práce (čl. 129) je bonus jedním z typů pobídkových plateb za mzdu. Článek 135 zákoníku práce Ruské federace, který upravuje stanovení mezd, stanoví, že systémy odměn jsou stanoveny kolektivními smlouvami, dohodami, místními předpisy v souladu s pracovněprávními předpisy a dalšími regulačními právními akty obsahujícími normy pracovního práva. Článek 191 zákoníku práce Ruské federace uvádí bonus jako jeden z prostředků odměny za práci. V zákoníku práce není žádná další zmínka o slově „prémie“, a proto všechny odměny přiřazené v souladu se zákoníkem práce Ruské federace souvisejí se mzdami.

Pořadí Federální daňové služby Ruska tedy rozdělilo všechny bonusy na bonusy s kódem:

- 2002 - výše bonusů vyplácených za výsledky produkce a další podobné ukazatele stanovené právními předpisy Ruské federace, pracovními smlouvami (smlouvami) a (nebo) kolektivními smlouvami (vypláceny ne na úkor zisku organizace, ne na úkor zvláštních fondů nebo účelově vázaných příjmů) ;

- 2003 - výše odměny vyplácené ze zisku organizace, účelových fondů nebo účelově vázaného příjmu.

Rozumí se, že odměny vyplácené ze zisku se nepřisuzují za pracovní úspěchy, ale jsou načasovány tak, aby se shodovaly s výročími a svátky a podporovaly sportovní nebo jiné tvůrčí úspěchy. Pokud v místních předpisech upravujících takovou odměnu není použito slovo „bonus“, pak tyto platby souvisejí s příjmem s kódem 4800.

V dopise ze dne 07.08.2017 č. CA-4-11 / [chráněno e-mailem] Federální daňová služba Ruska objasnila, že odměna s příjmovým zákonem z roku 2002 zahrnuje bonusy související se mzdami:

- vyplácené bonusy: na základě výsledků práce za měsíc, čtvrtletí, rok;

- jednorázové bonusy za zvlášť důležitý úkol;

- ceny v souvislosti s udělováním čestných titulů, s udělováním státních a resortních ocenění;

- odměna (bonusy) za dosažení výsledků produkce;

- bonusy vyplácené rozpočtovými institucemi;

- další podobné pojistné.

Rozhodnutí Nejvyššího soudu Ruské federace ze dne 04.16.2015 č. GK15-2718 však přiděluje bonusy v závislosti na frekvenci a stanoví, že bonusy přímo související se mzdami by měly být vypláceny stejným způsobem jako mzdy. Datum skutečného příjmu z takového pojistného by mělo být považováno za poslední den měsíce, za který bylo pojistné naběhnuto. Nejvyšší soud tak objasnil, jak kvalifikovat výkonnostní bonusy (kód 2002), které mají měsíční frekvenci.

Dopis Ministerstva financí Ruska ze dne 09.29.2017 č. 03-04-07 / 63400 odpovídá na otázku týkající se data skutečného příjmu z výrobních bonusů (také s kódem 2002), ale s jinou frekvencí: jednorázově, čtvrtletně, ročně. Pro ně je datem skutečného příjmu den, kdy byly peníze vydány z pokladny nebo převedeny z běžného účtu společnosti na kartu zaměstnance.

Jak nastavit typy výpočtu pojistného v „1C: ZUP 8“ rev. 3

Počínaje verzí 3.1.5.170 v programu „1C: Platy a řízení lidských zdrojů 8“, vydání 3, bylo změněno nastavení typů výpočtů, ve kterých, jak Akruální přiřazení vybraný Cena... Datum skutečného přijetí příjmu z pojistného se stanoví v závislosti na Kategorie příjmů. Kategorie příjmů uvedeno na kartě typu výpočtu na kartě Daně, poplatky, účetnictví a může nabývat hodnot:

- Plat;

- ;

- Jiný příjem.

Pro časové rozlišení s příjmovou kategorií Plat tak jako Data skutečného příjmu zpráva 6-NDFL stanoví poslední den měsíce, pro který bylo toto nahromadění provedeno.

Za další poplatky Datum skutečného přijetí příjmu ve zprávě 6-NDFL se jedná o den skutečné výplaty příjmu zaměstnanci.

Kategorie dostupné pro výběr jsou určeny nastavením Druh příjmu pro daň z příjmu fyzických osob... Pokud karta Druh příjmu pro daň z příjmu fyzických osob nastaven příznak Odpovídá mzděpak Kategorie příjmů lze zvolit:

- Plat;

- Ostatní příjmy ze zaměstnání.

Pokud Druh příjmu pro daň z příjmu fyzických osob ne Odpovídá mzdě (příznak není nastaven), pak jsou k dispozici kategorie pro výběr:

- Ostatní příjmy ze zaměstnání;

- Jiný příjem.

Nastavení typů daně z příjmů fyzických osob

Postava: 1. Stanovení druhů daně z příjmů fyzických osob

Postava: 2. Nastavení bonusu za výsledky produkce

Nastavení kategorií příjmů

Pro výkonnostní bonusy stanovte Kód příjmu „2002“ a v závislosti na četnosti udělování si vyberte Kategorie příjmů z možností:

- Plat;

- Ostatní příjmy ze zaměstnání (viz obr. 2).

Postava: 3. Nastavení bonusu vypláceného ze zisku organizace

U pojistného placeného ze zisku organizace, účelových fondů nebo účelově vázaného příjmu, a Kód příjmu 2003.

Možnost dána Kategorie příjmů z následujících možností:

- Ostatní příjmy ze zaměstnání;

- Jiný příjem (viz obr. 3).

Postava: 4. Dokument „Cena“

Poznámkaže vyjasnění kategorie je v tomto případě důležité pro výběr sazby daně z příjmu fyzických osob pro nerezidenty. Daň ve výši 13% z této prémie pro nerezidenty v souladu s čl. 224 odst. 3 daňového zákoníku Ruské federace v programu se počítá, pokud Kategorie příjmů - Ostatní příjmy ze zaměstnání.

Zvažme příklady nastavení bonusů v programu „1C: Plat a řízení lidských zdrojů 8“ vydání 3 a zohlednění 6-NDFL ve výpočtu.

Příklad 1

Měsíční prémie s Kód příjmu „2002“ a Kategorie příjmů „Odměna“ je účtována podle samostatného dokumentu. Prémie je uvedena jako měsíční. Měsíc, na jehož základě se vypočítá, aby bylo možné určit Skutečná data příjmu - leden 2018, uvedeno v poli Měsíc (obr. 4).

Proto se v oddíle 2 zprávy 6-NDFL za první čtvrtletí roku 2018 zobrazuje měsíční prémie za leden v řádcích:

130: 10 000 rublů.

140: 936 RUB

Příklad 2

Jednorázový bonus s Kód příjmu „2002“ a Kategorie příjmů

Příklad 3

Výroční bonus zaměstnance ve výši 10 000 RUB, upravený v souladu s výše uvedenými doporučeními, byl nashromážděn a vyplacen v kompenzovaném období 15. února 2018

Výroční bonus pro zaměstnance s Kód příjmu„2003“ a Kategorie příjmů „Ostatní příjmy ze zaměstnání“ se časově rozlišují v samostatném dokumentu podobném příkladu 1.

V oddíle 2 zprávy 6-NDFL za první čtvrtletí roku 2018 se jednorázová prémie za leden zobrazuje v řádcích:

130: 10 000 rublů.

140: 936 RUB

Poznámka, v „1C: Plat a řízení lidských zdrojů 8“ (rev. 3) se nedoporučuje měnit kategorie v nastavení dříve získaných bonusů. Abyste se vyhnuli změnám v již vygenerovaných zprávách, doporučujeme vytvořit nové typy výpočtu.

Od editora ... Na přednášce „Reporting 1C za čtvrtletí I roku 2018 - novinky v reportingu, na co se zaměřit“ ze dne 29. 3. 2018 hovořili odborníci 1C o specifikách přípravy zpráv za čtvrtletí I roku 2018, včetně stanovení pojistného. Viz část videa „Zvláštnost přípravy hlášení„ platu “v„ 1C: Plat a personální řízení 8 “(rev. 3)“. Více informací - v 1C: ITS .

V tomto článku hovoří odborníci 1C o nastavení v „1C: Plat a správa lidských zdrojů 8“ rev. 3 typy výpočtu pojistného - kódy typů daně z příjmů fyzických osob a kategorie příjmů v případě výplaty měsíčního bonusu, jednorázového bonusu a výročí bonusu (vypláceného ze zisku společnosti) pro správné promítnutí do vykazování daně z příjmů fyzických osob.

Kódy příjmů pro prémiové účetnictví

Na objednávku ze dne 22. listopadu 2016 č. ММВ-7-11 / [chráněno e-mailem] Federální daňová služba Ruska schválila kódy příjmů: 2002 a 2003 pro účtování pojistného.

Nutnost rozdělení pojistného na příjmy s kódy 2002 a 2003 vyvolává otázku, co se rozumí pod slovem „pojistné“.

Z hlediska zákoníku práce (čl. 129) je bonus jedním z typů pobídkových plateb za mzdu. Článek 135 zákoníku práce Ruské federace, který upravuje stanovení mezd, stanoví, že systémy odměn jsou stanoveny kolektivními smlouvami, dohodami, místními předpisy v souladu s pracovněprávními předpisy a dalšími regulačními právními akty obsahujícími normy pracovního práva. Článek 191 zákoníku práce Ruské federace uvádí bonus jako jeden z prostředků odměny za práci. V zákoníku práce není žádná další zmínka o slově „prémie“, a proto všechny odměny přiřazené v souladu se zákoníkem práce Ruské federace souvisejí se mzdami.

Pořadí Federální daňové služby Ruska tedy rozdělilo všechny bonusy na bonusy s kódem:

- 2002 - výše bonusů vyplácených za výsledky produkce a další podobné ukazatele stanovené právními předpisy Ruské federace, pracovními smlouvami (smlouvami) a (nebo) kolektivními smlouvami (vypláceny ne na úkor zisku organizace, ne na úkor zvláštních fondů nebo účelově vázaných příjmů) ;

- 2003 - výše odměny vyplácené ze zisku organizace, účelových fondů nebo účelově vázaného příjmu.

Rozumí se, že odměny vyplácené ze zisku se nepřisuzují za pracovní úspěchy, ale jsou načasovány tak, aby se shodovaly s výročími a svátky a podporovaly sportovní nebo jiné tvůrčí úspěchy. Pokud v místních předpisech upravujících takovou odměnu není použito slovo „bonus“, pak tyto platby souvisejí s příjmem s kódem 4800.

V dopise ze dne 07.08.2017 č. CA-4-11 / [chráněno e-mailem] Federální daňová služba Ruska objasnila, že odměna s příjmovým zákonem z roku 2002 zahrnuje bonusy související se mzdami:

- vyplácené bonusy: na základě výsledků práce za měsíc, čtvrtletí, rok;

- jednorázové bonusy za zvlášť důležitý úkol;

- ceny v souvislosti s udělováním čestných titulů, s udělováním státních a resortních ocenění;

- odměna (bonusy) za dosažení výsledků produkce;

- bonusy vyplácené rozpočtovými institucemi;

- další podobné pojistné.

Rozhodnutí Nejvyššího soudu Ruské federace ze dne 04.16.2015 č. GK15-2718 však přiděluje bonusy v závislosti na frekvenci a stanoví, že bonusy přímo související se mzdami by měly být vypláceny stejným způsobem jako mzdy. Datum skutečného příjmu z takového pojistného by mělo být považováno za poslední den měsíce, za který bylo pojistné naběhnuto. Nejvyšší soud tak objasnil, jak kvalifikovat výkonnostní bonusy (kód 2002), které mají měsíční frekvenci.

Dopis Ministerstva financí Ruska ze dne 09.29.2017 č. 03-04-07 / 63400 odpovídá na otázku týkající se data skutečného příjmu z výrobních bonusů (také s kódem 2002), ale s jinou frekvencí: jednorázově, čtvrtletně, ročně. Pro ně je datem skutečného příjmu den, kdy byly peníze vydány z pokladny nebo převedeny z běžného účtu společnosti na kartu zaměstnance.

Jak nastavit typy výpočtu pojistného v „1C: ZUP 8“ rev. 3

Počínaje verzí 3.1.5.170 v programu „1C: Platy a řízení lidských zdrojů 8“, vydání 3, bylo změněno nastavení typů výpočtů, ve kterých, jak Akruální přiřazení vybraný Cena... Datum skutečného přijetí příjmu z pojistného se stanoví v závislosti na Kategorie příjmů. Kategorie příjmů uvedeno na kartě typu výpočtu na kartě Daně, poplatky, účetnictví a může nabývat hodnot:

- Plat;

- ;

- Jiný příjem.

Pro časové rozlišení s příjmovou kategorií Plat tak jako Data skutečného příjmu zpráva 6-NDFL stanoví poslední den měsíce, pro který bylo toto nahromadění provedeno.

Za další poplatky Datum skutečného přijetí příjmu ve zprávě 6-NDFL se jedná o den skutečné výplaty příjmu zaměstnanci.

Kategorie dostupné pro výběr jsou určeny nastavením Druh příjmu pro daň z příjmu fyzických osob... Pokud karta Druh příjmu pro daň z příjmu fyzických osob nastaven příznak Odpovídá mzděpak Kategorie příjmů lze zvolit:

- Plat;

- Ostatní příjmy ze zaměstnání.

Pokud Druh příjmu pro daň z příjmu fyzických osob ne Odpovídá mzdě (příznak není nastaven), pak jsou k dispozici kategorie pro výběr:

- Ostatní příjmy ze zaměstnání;

- Jiný příjem.

Nastavení typů daně z příjmů fyzických osob

Postava: 1. Stanovení druhů daně z příjmů fyzických osob

Postava: 2. Nastavení bonusu za výsledky produkce

Nastavení kategorií příjmů

Pro výkonnostní bonusy stanovte Kód příjmu „2002“ a v závislosti na četnosti udělování si vyberte Kategorie příjmů z možností:

- Plat;

- Ostatní příjmy ze zaměstnání (viz obr. 2).

Postava: 3. Nastavení bonusu vypláceného ze zisku organizace

U pojistného placeného ze zisku organizace, účelových fondů nebo účelově vázaného příjmu, a Kód příjmu 2003.

Možnost dána Kategorie příjmů z následujících možností:

- Ostatní příjmy ze zaměstnání;

- Jiný příjem (viz obr. 3).

Postava: 4. Dokument „Cena“

Poznámkaže vyjasnění kategorie je v tomto případě důležité pro výběr sazby daně z příjmu fyzických osob pro nerezidenty. Daň ve výši 13% z této prémie pro nerezidenty v souladu s čl. 224 odst. 3 daňového zákoníku Ruské federace v programu se počítá, pokud Kategorie příjmů - Ostatní příjmy ze zaměstnání.

Zvažme příklady nastavení bonusů v programu „1C: Platy a personální management 8“ vydání 3 a zohlednění 6NDFL ve výpočtu.

Příklad 1

Měsíční prémie s Kód příjmu „2002“ a Kategorie příjmů „Odměna“ je účtována podle samostatného dokumentu. Prémie je uvedena jako měsíční. Měsíc, na jehož základě se vypočítá, aby bylo možné určit Skutečná data příjmu - leden 2018, uvedeno v poli Měsíc (obr. 4).

V důsledku toho se v oddíle 2 zprávy 6NDFL za první čtvrtletí roku 2018 zobrazuje měsíční prémie za leden v řádcích:

130: 10 000 rublů.

140: 936 RUB

Příklad 2

Jednorázový bonus s Kód příjmu „2002“ a Kategorie příjmů

130: 10 000 rublů.

140: 936 RUB

Příklad 3

Výroční bonus zaměstnance ve výši 10 000 RUB, upravený v souladu s výše uvedenými doporučeními, byl nashromážděn a vyplacen v kompenzovaném období 15. února 2018

Výroční bonus pro zaměstnance s Kód příjmu„2003“ a Kategorie příjmů „Ostatní příjmy ze zaměstnání“ se časově rozlišují v samostatném dokumentu podobném příkladu 1.

V oddíle 2 zprávy 6NDFL za první čtvrtletí roku 2018 se jednorázová prémie za leden zobrazuje v řádcích:

130: 10 000 rublů.

140: 936 RUB

Poznámka, v „1C: Plat a řízení lidských zdrojů 8“ (rev. 3) se nedoporučuje měnit kategorie v nastavení dříve získaných bonusů. Abyste se vyhnuli změnám v již vygenerovaných zprávách, doporučujeme vytvořit nové typy výpočtu.